利润创新高与逾期翻倍:张家口银行的“稳健”增长背后

作为扎根地方的城商行,张家口银行依托当地经济,正处于快速成长时期。

表面看,张家口银行实现了营收、净利双增长,并且完成了新一轮的资本补充。可成长就必定伴随镇痛,逾期贷款翻倍、关联交易方涉诉、以及互联网贷款业务等争议也同样存在。

张家口银行现下所面临的这种情况,其实是一家地方银行发展所必须经历的阶段。它的发展轨迹也映射了一部分中小银行的现实:规模扩张的速度与金融风险的防范之间,中小银行们应该如何抉择?

亮丽财报下的风险

从历年业绩来看,张家口银行的发展状况还算得上快速且稳健,不管是营业收入还是净利润,都实现了逐年增长。

根据银行报告,2022-2024年,张家口银行营业收入分别为60.84亿元、67.08亿元、76.52亿元,同比增长速度也在加快,这个就是前面说到的“快速”。同年的归母净利润分别是7.98亿元、8.77亿元、9.54亿元,虽然每年的增长都没超过1亿元,但也在平稳增长,这个就是前面提到的“稳健”。

进入2025年,营收核净利的增长更是快了起来。三季度信息披露报告数据显示,2025年前三季度,张家口银行营业收入就已经达到了58.95亿元,接近2022年的全年收入;归母净利润达到11.21亿元,已经超过了过去三年的全年净利润。

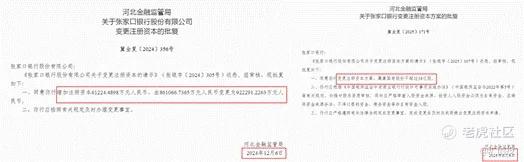

从资本实力来看,张家口银行的两次增资扩股都表现不错,资本实力得到增强。2024年底,它就进行过一次增资扩股,由张家口市财政局出手增持,最终获得6.12亿元的增资金额,注册资本由86.11亿元增至92.23亿元。

时隔半年,张家口银行再一次开始增资扩股,募集国有股份不超过18亿股。截止2025年6月份,张家口银行资产规模已经达到突破3793.12亿元。

来源:河北金融监管局官网

然而,除了脱掉表面数据的外衣,更值得分析的是张家口银行的资产质量。

据腾讯微证券报道,2024年,张家口银行逾期贷款规模翻倍,从年初的55.93亿元增长到了113.23亿元,占贷款总额的6.01%。而在同期的报告中,张家口银行公布的正常类贷款比例为94.78%,关注类贷款和次级、可疑、损失类贷款一共只占5.22%。

这0.79个百分点的差距,算下来接近15亿元,也就是说,张家口银行有可能将这近15亿元的逾期贷款归到了“正常”类别。在贷款分类上进行操作的做法,如果是为了规避监管或者掩盖风险的人为操作,那就有可能违反了监管要求。当然张家口银行的具体原因是什么,我们还无从得知。

还有另一个与逾期贷款翻倍增长数据背离的体现,就是同期不良贷款率只下降了0.02个百分点,从2.01%降到1.99%。客观上讲,张家口银行的报告让资产质量的真实情况变得不那么透明,数据存在的争议也可能让银行在资产上存在一定的风险。

当区域优势变成风险源头

资产质量与业务发展脱不了干系,而作为一家区域性银行,张家口银行的业务发展与张家口市的经济结构有着密切的联系。

张家口银行的贷款业务与当地经济深度绑定,主要集中在传统制造业、批发零售业、房地产业及建筑业。这些正是张家口市及周边区域经济的重要支柱,也最容易受到宏观经济波动、产业结构调整、政策调控的影响。

这种模式有自己的局限性。当相关产业出现周期性调整的时候,就不可避免地会带来风险。张家口银行的风险就出现在贷款集中上。

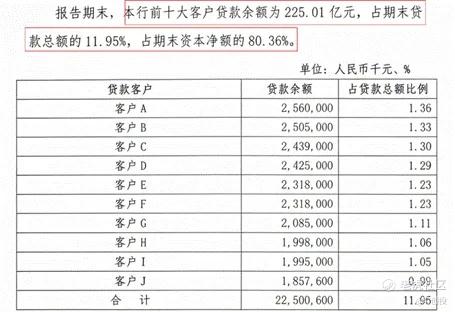

早在2018、2019年,张家口银行的“最大十家客户贷款比率”已经连续两年高于50%监管要求。到2024年,前十大单一客户的贷款余额为225.01亿元,占比贷款总额的11.95%,占资本净额的80.36%。

来源:张家口银行2024年信息披露报告

这其中,就有一家与张家口银行有关联交易的重要关联方出现了问题。张家口产业投资控股集团的子公司——张家口路桥建设集团多次成为执行人。另一家子公司——张家口路缘公路工程有限责任公司也去年6月被列为被执行人。

这说明张家口银行关联交易的贷款风险还是挺高的。再加上近几年资本水平的整体下滑,更增加了信贷资产的不确定性。

从报告中可以看到,2020年,张家口银行的核心一级资本充足率、一级资本充足率、资本充足率分别为9.09%、10.42%、12.22%。而从2024年9月开始,每季度的充足率都在下降,到2025年9月,三个充足率已经分别降至7.57%、9.11%、10.74%,已经很接近监管要求的底线水平了。

来源:张家口银行2025 年三季度第三支柱信息披露报告

为了应对这一潜在的资本风险,张家口银行于近期也完成了新一轮的增资扩股。根据天眼查最新信息,张家口银行目前的注册资本已经从92.23亿元增长到105.63亿元。

来源:天眼查

资本的提升在一定程度上是可以缓解了张家口银行资本充足率的压力,但也从另一个角度证明了,张家口银行靠自己贷款赚钱来补充资本的能力不够强,更多的还是得依赖外部注资。

规模诱惑下的合规代价

面对这么多的风险和局限,张家口银行近几年也在尝试拓展新的业务渠道,探索企业融资“降本增效”新路径。

互联网助贷合作,是银行与外部互联网平台的一种常用合作模式,也是快速扩大资产规模、提升营收的重要途径之一。

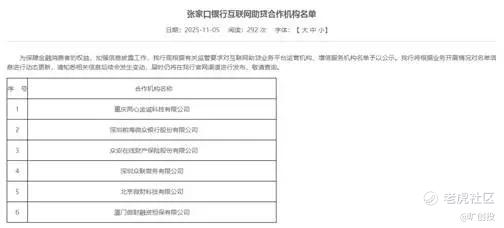

所以张家口银行在互联网金融领域积极布局,目前已经与重庆两心金诚科技、深圳前海微众银行、众安在线财产保险等6家互联网公司合作,开展联合贷款。

来源:张家口银行官网

然而,在实际执行过程中,张家口银行却面临着相应的贷款合规风险。

2021年,张家口银行与河北幸福消费金融股份有限公司联合推出了一款互联网贷款产品——幸福花APP,主要是面向个人用户提供信用消费贷款。仅仅一年之后,这款APP就被河北省网信办通报了,原因是用户投诉其存在违法违规收集使用个人信息行为。而张家口银行则作为资方之一,也需要承担相应信贷风险。

笔者发现,在黑猫投诉平台上,也充斥着上百条幸福花的投诉搜索词,投诉内容主要集中在胡乱扣款、借款未到账、暴力催收等。

来源:黑猫投诉平台

当然,联合贷款的模式确实很容易引发一些争议和投诉。据新浪财经报道,与苏州银行合作的网贷产品借呗、放心借、网商贷等网贷平台,在黑猫投诉平台上投诉搜索词累计超10万条。

在人人都能说话的时代,当投诉和合规风险产生时,银行的品牌形象和声誉就一定会受到影响。所以在贷款合规、用户信息安全方面,张家口银行万万不可掉以轻心。

结语

张家口银行在服务当地实体经济的同时,也避免不了会受到宏观经济以及自身风控能力的影响。它的现状,也是大多区域性中小银行发展过程中躲不开的困境。

盲目追求规模扩张和业绩增长是行不通的。张家口银行的未来,需要走出一条稳健的路,关键是要平衡好增长与控风险之间的矛盾。

笔者总结了以下三点:第一点是需要实施更真实、准确的分类管理,不能“以展代还”掩盖风险。第二点是可以多拓展一些客户,减弱贷款集中的风险。第三点是在互联网贷款上,要真正对用户负责,整个贷款的流程需要透明、合规、靠谱才可以。

金融的本质是风险管理。一家银行能否穿越周期、行稳致远,看的就是它能否在经济下行期守住资产质量的底线。直面风险、主动改革或许是区域性中小银行唯一的出路。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。