美国财政的困局与出路

文 | 陈宁迪

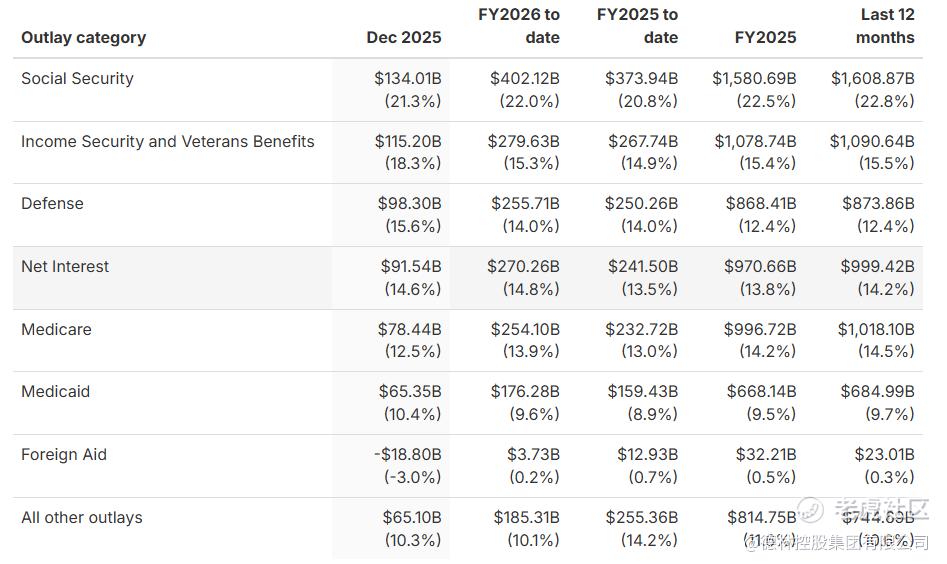

美国财政部最近公布了2026财年第一季度(2025.10-2025.12)的财政数据,财政收入1.22万亿美元,同比增长13.09%;财政支出约1.83万亿美元,同比增长1.85%;赤字约6024亿美元,比去年同期减少1090亿美元。财政支出里,最令市场担忧的是利息支出的持续上涨,2026财年第一季度的利息支出约2700亿美元,高于2025年同期的2415亿美元。

图1: 美国2025财年以来的财政支出数据,信息来源:Joint Economic Committee (JEC), U.S. Treasury

01

利息持续上升,财政难以为继

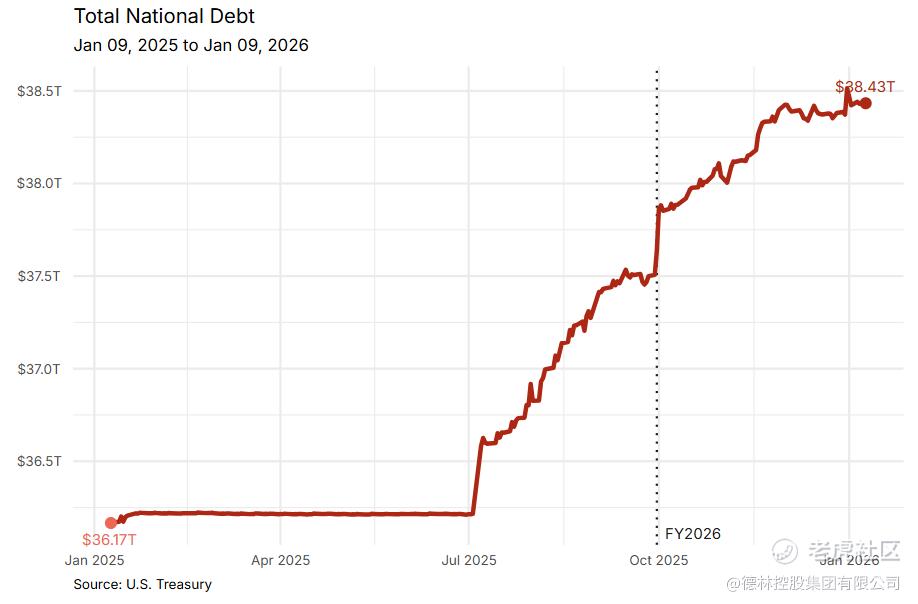

利息的背后有两个因素,一是国债总额,二是债务利率。债务总额的上涨在现行体制下几乎没有缩减的可能,唯一能够调整的就是利率。2026财年一季度的利息支出折合成年化支出,占GDP的比重为3.6%,高于2025财年的3.3%。

图2:2025年以来的国债余额,信息来源:Joint Economic Committee (JEC) , U.S. Treasury

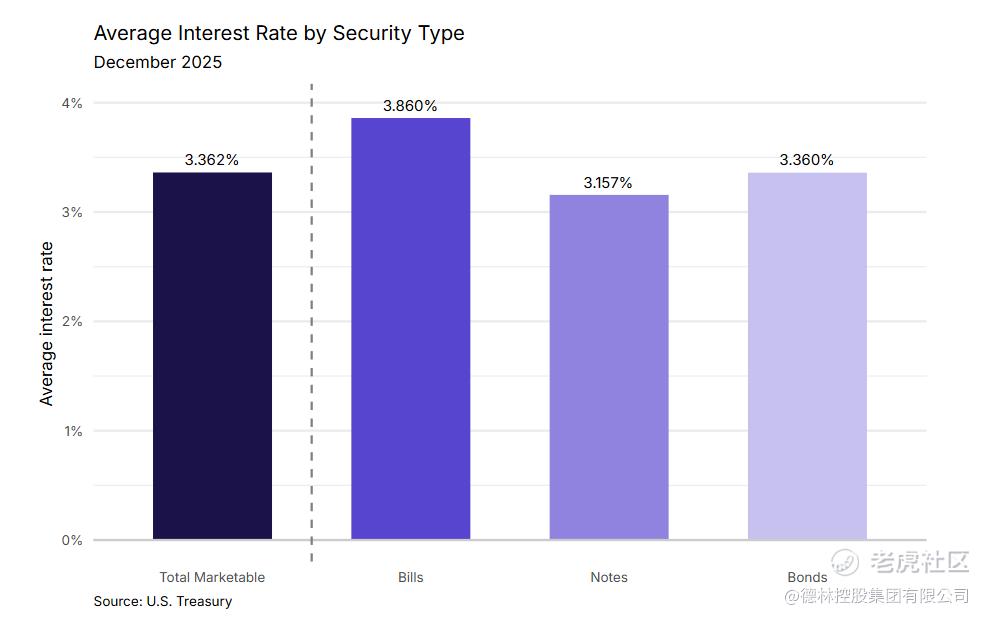

目前美国38万亿美元国债的平均利率是3.36%。根据2026年1月16日的国债收益率数据,1年期约3.54%、2年期约3.59%、3年期约3.66%;短期像 6个月期约3.63%,并不比2年期更低,1个月和两个月的短端大多也在3.65%左右。

图3:美国国债平均利率,信息来源:U.S. Treasury

因此如果财政部在发债时优先考虑利息最低的期限,更倾向把新增发行放在 1-3年,尤其1-2年这一段相对更低的期限,而不是10年、20年、30年这种利率超过4.2%甚至接近5%的期限。往后看,随着过去十年低利率时期发行的低票息国债将逐步到期、需要按现在这条曲线对应的更高利率去滚动续作,整体平均融资成本会逐步抬升,所以利息支出也会越来越高。

图4:长债到期金额推高整体利息支出, 信息来源:MacroMicro

随着利息支出越来越高,美国债务的可持续性会被市场怀疑!尤其是赤字不能显著收敛,利息占比已经超过军费的情况下,美国已经到了不得不进行调整的地步了。

02

美联储手里有哪些牌可以打?

1

收益率曲线控制

在鲍威尔被起诉的背景下,美联储未来的独立性已经受到市场的质疑。美联储和财政部很有可能重拾收益率曲线控制(Yield Curve Control)的老路,简单来说就是承诺通过买入来把国债收益率压在目标附近。具体方法就是印钞购买长期国债,扩张资产负债表。

美联储于2025年10月决定停止缩表,目前资产负债表约为6.5万亿美元,相比9万亿的高点已经大幅压缩,这为下一步量化宽松做好了铺垫。我相信一旦利息支出超出财政部预期,美国将不得不采取YCC的措施来压低长端利率。而压低长端利率通常会导致短期利率上行。如果到时候平均融资成本下降幅度不理想,我认为美联储最后很可能把通胀目标置于次要位置,加速降息。

2

加速降息、美元走弱

美联储在实施YCC的同时降息,那么短期流动性会明显改善,付出的代价是美元走弱,美元指数下行。与此同时,全球大宗商品在美元走弱与通胀预期抬升的组合下开始加速上涨。首当其冲是黄金、其次是比特币。我们预计这一趋势会在2026年3月份以后逐步显现,推动资产价格上升。

3

通货膨胀如影随形

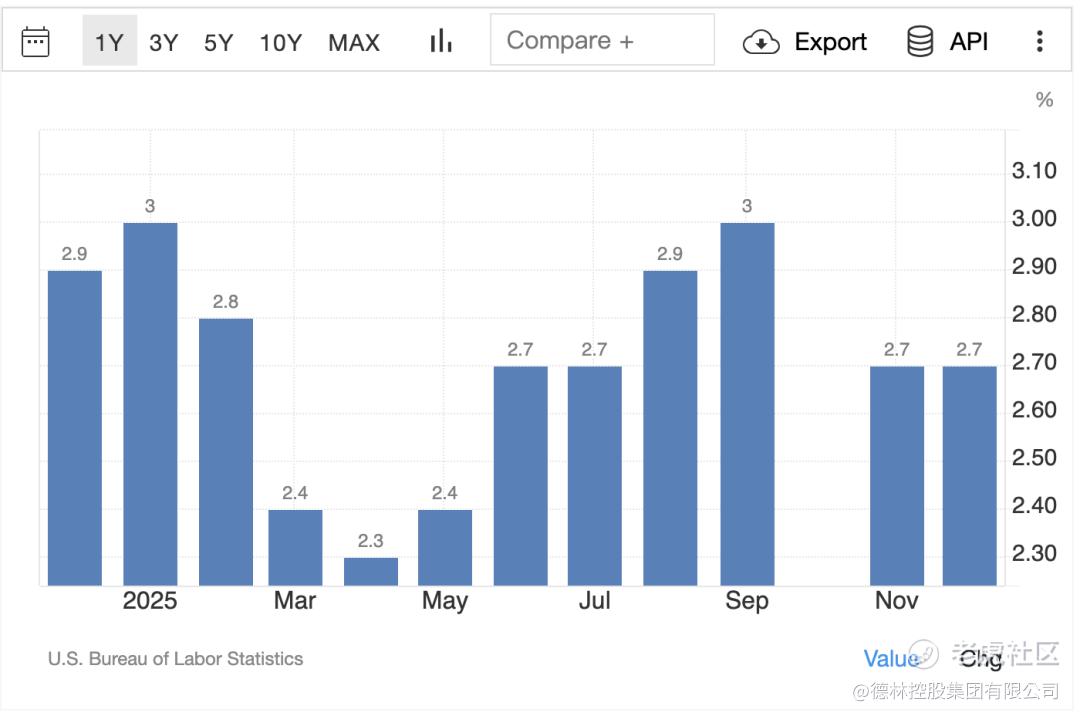

上述QE+YCC+降息的政策组合将促使美国通货膨胀上升。尤其是目前这个地缘政治环境下,特朗普加关税、收紧移民、供应链本土化等问题错综复杂,美国通胀未来会很难控制,预计这一趋势2026年下半年就会开始显现。

图5: 2025年美国通货膨胀率。数据来源:U.S. Bureau of Statistics

从长远的角度看,通货膨胀的根本解决方案是美国的AI革命取得成功,生产力极大提高,机器人可以以低成本甚至零成本提供大量的商品和服务,而这一切似乎并不遥远。

03

押注AI,美国经济复苏的最后底牌

马斯克1月6日在美国知名播客Moonshots上进行了长达三小时的深度对话,期间他提出“机器人与AI结合”的未来画面,并坦言:“AI 带来的巨大生产力增长是美国乃至全球解决巨额国债危机的唯一途径。”

马斯克讲得很绝对,他提到了一个确定的大方向,AI不仅要提高商品生产的效率,还要把服务业也放到这个框架。制造业的改进空间在中国高度内卷之下似乎没那么大,但是服务业在AGI(通用人工智能)的引领下改进空间巨大,这应该是未来的重点。过去服务业很难像工厂那样标准化、规模化,而机器人和AGI的结合有可能把服务业进行拆解、标准化甚至自动化。这一步一旦完成,他把通胀里最核心的人工成本解决掉了。

当然,AI的突破还有很多硬件要满足,比如能源、电网、数据中心、算法、边缘计算等。马斯克、谷歌、Meta、英伟达等都在大力攻坚,一旦取得突破,美国庞大的债务、赤字问题都会迎刃而解。因为生产力跃迁是解决通胀的唯一抓手。我接下来会专门写一篇文章分享我对马斯克访谈内容的一些看法。

-

美国利息支出持续上涨,国债规模难以控制,财政可持续性受到市场质疑。

-

预计美联储和财政部可能采取收益率控制的措施压制长端国债利率以降低利息,如果利息降低不明显则可能加速降息,这可能导致美元走弱,黄金和比特币将会大幅走强,预计2026年黄金突破6000美元,比特币突破15万美元。

-

降低利息支出、抑制通胀上行、强行压低利率,这些都是治标的办法。只有AI技术取得突破、智能机器人得到普及,生产力的增长才是解决美国乃至全球巨额债务危机的根本路径。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。