新股前瞻|当乳业巨头失速,君乐宝如何靠“鲜”战略冲击港股

2008年的三聚氰胺事件,是中国乳业发展历程中的一个关键节点。它深刻重塑了行业的竞争格局、监管框架与消费者信任体系。作为曾与事件核心企业三鹿有关联的品牌之一,君乐宝的后续发展路径,也因此成为观察行业演变的一个样本。

智通财经APP获悉,君乐宝乳业集团股份有限公司(以下简称“君乐宝”)向港交所主板递交上市申请书,中金公司、摩根士丹利为其联席保荐人。这标志着其发展进入了新的阶段。此番资本运作的考量,与行业环境及自身战略调整密切相关。一方面,国内乳制品市场竞争持续加剧,产业链上游成本压力显现;另一方面,消费升级趋势为细分领域创造了机会。在此背景下,君乐宝旗下定位高端的鲜奶品牌“悦鲜活”近年市场表现突出,其采用的灭菌技术及对“新鲜”概念的营销,成功切入了增长迅速的高端液态奶细分市场,成为公司营收增长的重要驱动之一。

高端化成效显著 业绩稳步向好

据招股书显示,君乐宝作为一家创新驱动的综合性乳制品公司,其市场地位与战略布局呈现出清晰脉络。公司在中国综合性乳制品市场中位列第三,市场份额为4.3%,其核心竞争力建立在多元化的产品矩阵与一体化的产业链基础之上。

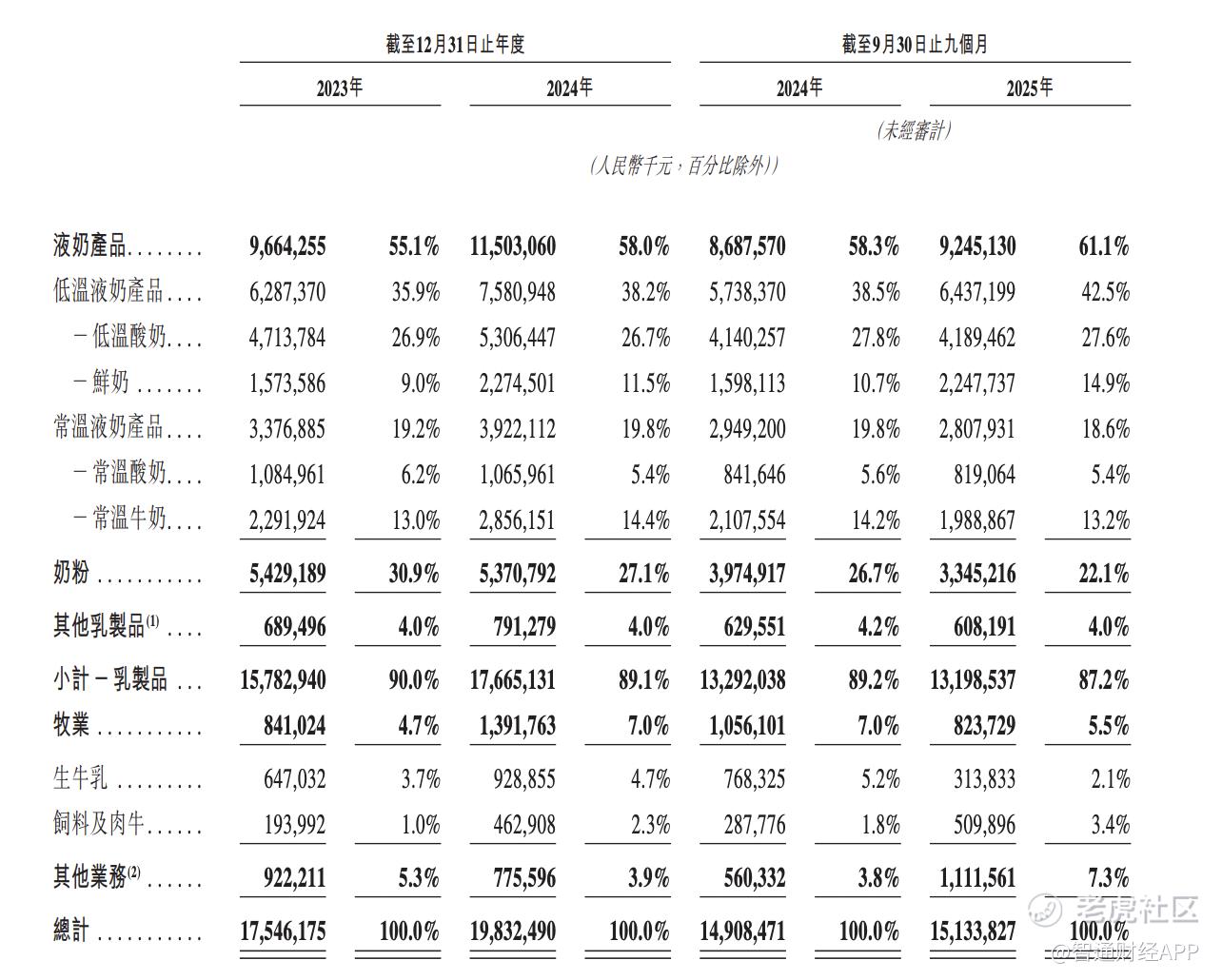

从业务结构看,公司增长主要得益于在高速增长的低温液奶领域的领先地位。该细分市场预计未来几年将保持7.2%的复合年增长率,而君乐宝凭借“简醇”与“悦鲜活”两大明星品牌,分别在低温酸奶和高端鲜奶细分市场占据份额第一的位置。其中,“悦鲜活”在建议零售价每升20元以上的高端鲜奶市场中占据24.0%的份额,成为公司产品高端化与品牌升级的关键标志。同时,公司在婴幼儿配方奶粉领域亦保持稳定,已连续五年位列本土企业前三。

这种增长背后,是君乐宝围绕消费者需求变化所做的系统布局。从2017年推出零蔗糖酸奶“简醇”切入健康赛道,到2019年通过“悦鲜活”发力高端鲜奶市场,再到近年来拓展烘焙、茶饮等餐饮渠道业务,公司展现出了较强的产品创新和品类运营能力。

而这一布局已转化为清晰的收入结构。低温液奶产品是公司增长最强劲的引擎,其收入占比从2023年的35.9%显著提升至2024年的38.5%,2025年前九个月更进一步扩张至42.5%。其中,低温酸奶表现突出,2025年首九个月该业务占比达27.6%,贡献了主要增长动力;鲜奶业务亦增长迅速,2025年首九个月该业务占比提升至10.7%,彰显了高端化战略的成效。而奶粉业务作为公司的第二大支柱,2024年收入占比稳定在27.1%,为公司提供了持续且稳健的基本盘。此外,面向餐饮渠道的其他乳制品业务虽当前占比较小,但其持续拓展预示着公司正积极布局B端市场,有望在未来为公司打开新的增长曲线。

然而,增长故事需要扎实的财务数据支撑。业绩表现显示,公司2023年和2024年营业收入分别为175.46亿元(人民币,下同)和198.33亿元,呈现稳定增长。但更值得关注的是盈利能力的明显改善:净利润从2023年仅558万元的低基数,大幅跃升至2024年的11.15亿元。2025年前九个月,公司在营收151.34亿元(略高于上年同期的149.09亿元)的情况下,实现净利润9.02亿元,已超过2024年全年利润的80%,显示出盈利能力的持续释放。

不过,盈利质量的稳定性仍需观察。2025年前九个月的毛利率为32.0%,较2024年同期的34.7%有所下滑,这或许意味着高端化进程面临成本或定价压力,市场竞争正在加剧。

行业需求持续增长 难敌分化加剧

其实从行业来看,与发达市场相比,中国乳制品行业起步较晚,但在产业链现代化与供应链高效整合的持续推动下,实现了快速追赶。在城镇化进程、健康意识提升以及产品创新升级的共同驱动下,该市场预计将保持稳定增长态势。

液态乳制品是中国乳制品市场中最大的细分领域,2024年零售额占比达54.3%,市场规模为3,550亿元。其中,低温液态乳制品(主要包括鲜奶和低温酸奶)展现出显著的结构性增长潜力。2019年至2024年,低温液态乳制品市场规模从774亿元增至897亿元,复合年增长率为3.0%,高于整体液态乳制品1.7%的增速,其市场份额也从23.7%提升至25.3%。预计到2029年,该细分市场规模将进一步达到1,259亿元,2025年至2029年复合年增长率预计为7.2%,占液态乳制品市场的份额有望提升至31.8%。尽管如此,中国低温液态乳制品的市场渗透率仍远低于美国和日本,显示未来仍有可观增长空间。

有分析指出,虽然市场需求稳定增长,但中国乳业已经从单纯追求增速的“量增”时期,全面进入以多元化、精细化需求为导向的“质升”新阶段,“结构性增长”正在取代“普适性增长”。

据智通财经APP观察:一方面,成本端压力持续。上游饲料、能源等价格高企,规模化牧场建设与运营的刚性投入,使得全产业链模式在保障品质的同时,也承受着较重的资产负担。另一方面,竞争在每一个价格带与渠道中白热化。在基础常温奶市场,价格战仍是清理库存、争夺份额的常用手段;而在低温鲜奶、高端酸奶等高增长、高毛利赛道,竞争更为立体——全国性巨头凭借品牌与渠道优势加速下沉,区域乳企则依靠“地产地销”的供应链效率和本地客群忠诚度坚守阵地。此外,精品咖啡、新茶饮等跨界竞争者,也在不断分流消费者的饮品支出与注意力。

在此背景下,单纯依靠“高端化”或“品类创新”的故事或已不足以支撑业绩的可持续增长。市场对企业的拷问也正变得更加具体:企业能否在高端产品上建立真正的品牌溢价与消费者粘性,而不仅仅是依靠短期的营销驱动?能否通过精细化的供应链管理与渠道运营,消化成本压力并提升整体盈利质量?

综合来看,君乐宝此番冲击港股上市,既是对其多年转型升级的一次阶段性总结,更是应对行业新常态的关键布局。招股书所呈现的,是一个在细分赛道建立优势、在产业链深度整合、在盈利能力上取得突破的成长型乳企形象。

然而,在成本高企、竞争内卷与消费多元化的三重夹击下,真正的考验才刚刚开始。能否将短期的业绩反弹转化为长期的竞争壁垒,不仅取决于技术与渠道的持续投入,更在于能否在“新鲜”“健康”“高端”等标签之外,构建真正不可复制的品牌价值与用户黏性。若能如此,君乐宝或将不仅赢得资本市场的一纸认可,更在中国乳业迈向高质量发展的新征程中,写下属于自己的新篇章。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。