新通药业 IPO:SWOT 分析报告!已实现“从0到1”突破拥有1类创新药上市!控制人中专学历中药专业!研发强度很低!

新通药业 IPO:SWOT 分析报告!控制人中专学历中药专业!研发强度很低本次募资 9 亿比上次减少了研发投入!

上交所发行审核网站显示,新通药业科创板 IPO“已问询”。

1 、新通药业IPO 可以算是长征了!早在 2021年就在上交所申请过 IPO,虽然被交易所“暂缓审议暂缓审议暂缓审议”,但 2023 年1 月还是成功通过了上市委会议并提交注册,而且在 2023 年 4 月 5 日获得了当时的证监会的注册批文。

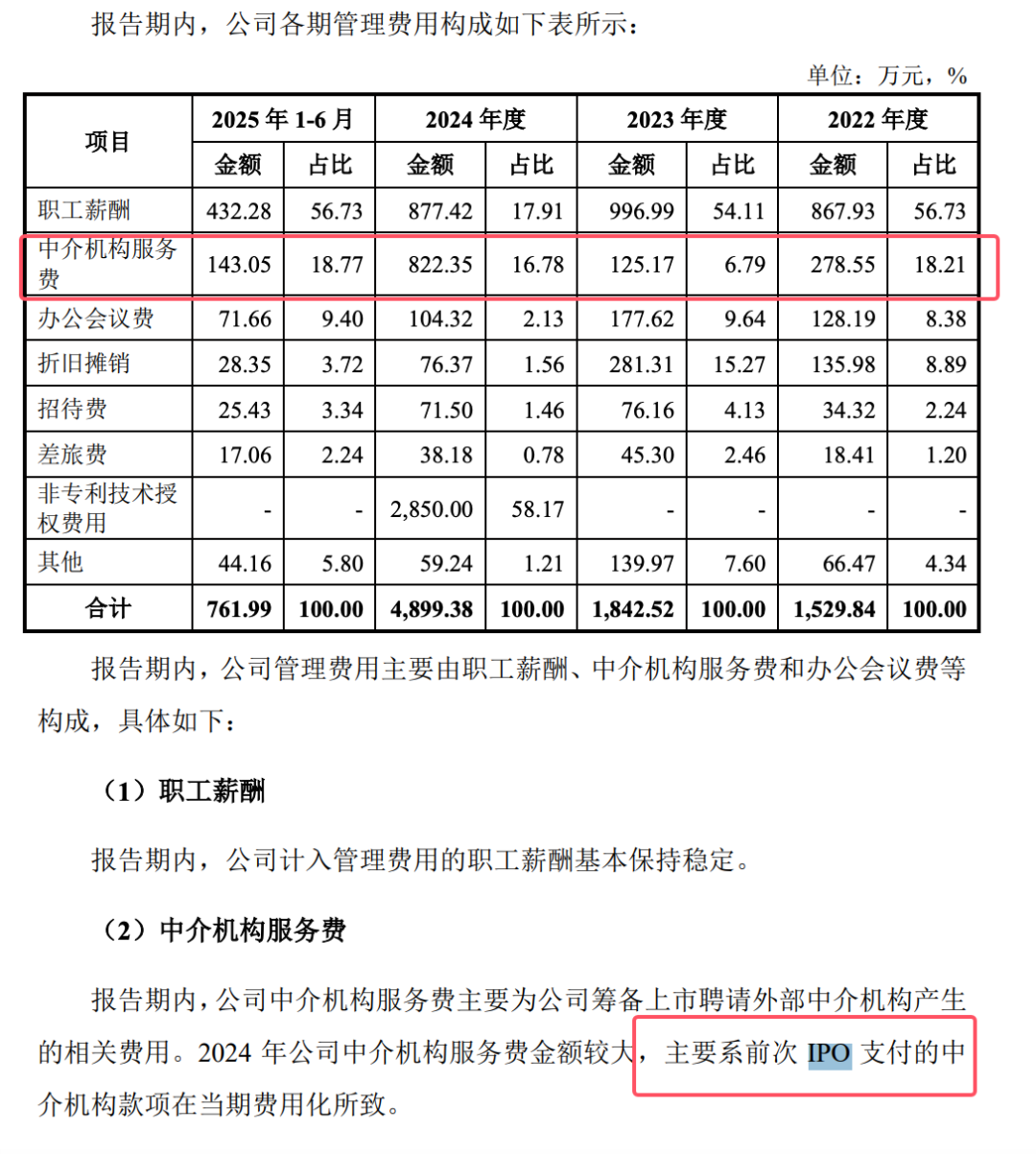

2 、但是,获得批文后新通药业并未成功发行,一直到一年后批文失效,至今也不知道原因是啥子。 2025 年12 月 29 日,新通药业再次冲击上海科创板 IPO,目前的状态是已问询。IPO说明书显示,上次冲击 IPO 花费了 822 万中介费 ,对于一个长期亏损公司来说这个费用真的不低。

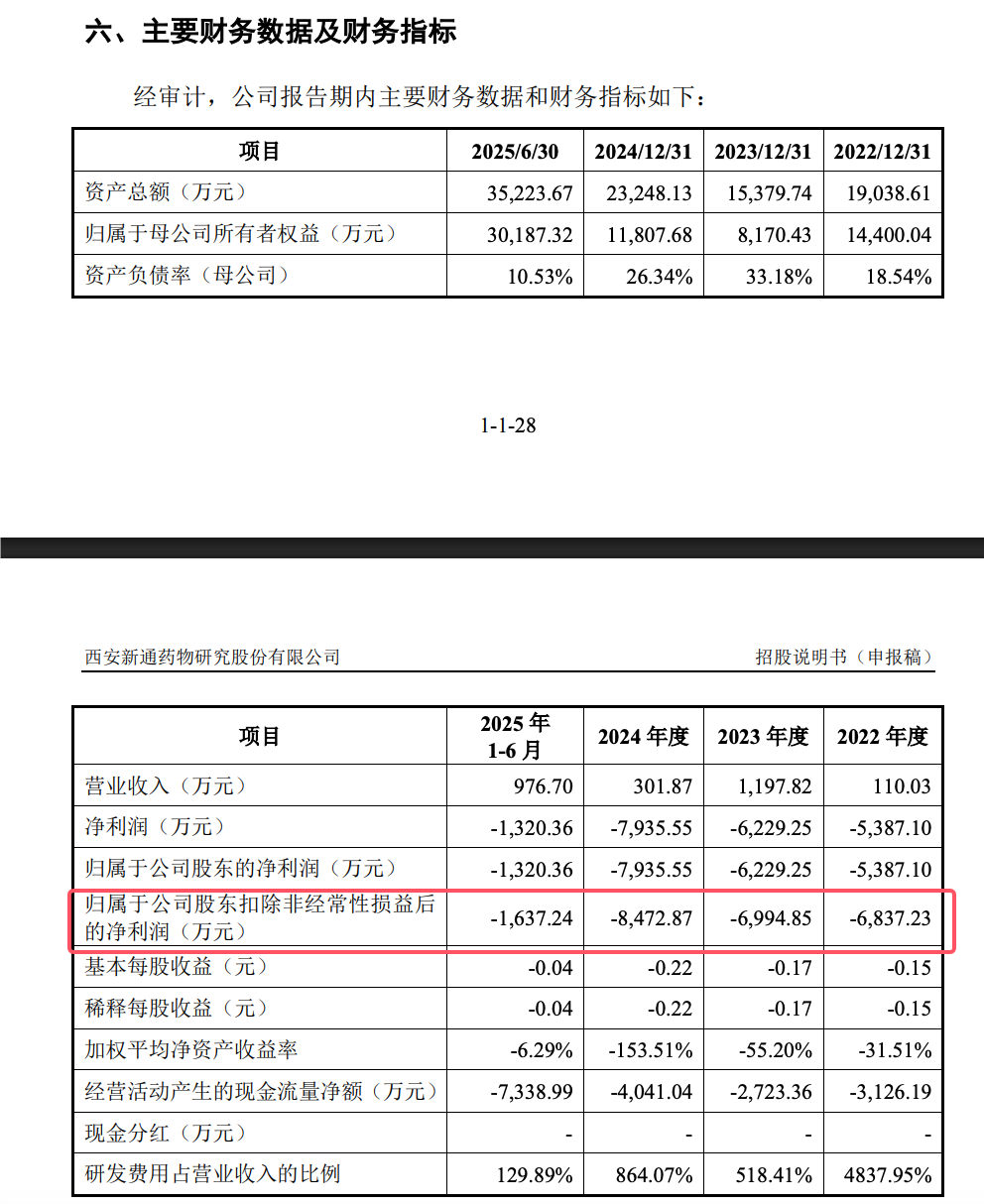

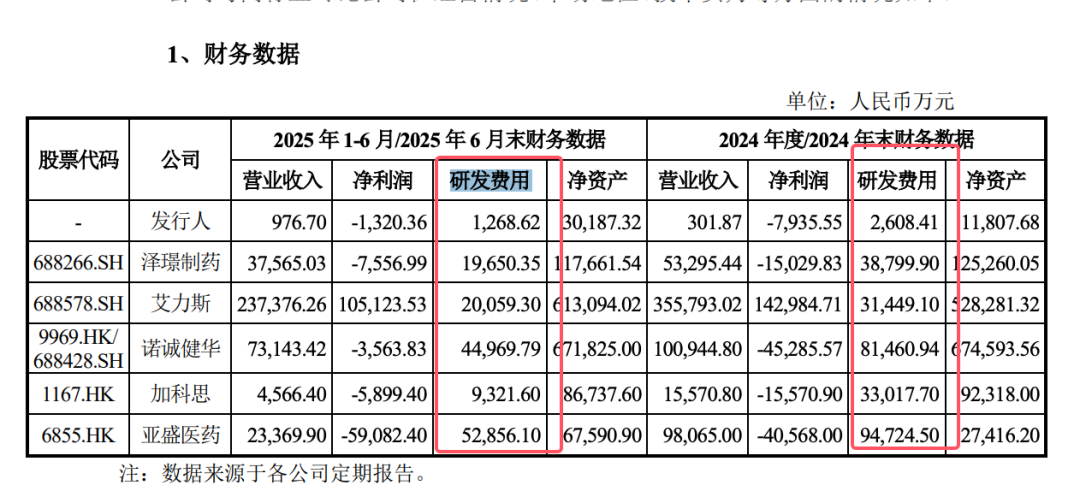

3 、IPO 说明书显示,公司目前有一款新药甲磺酸普雷福韦片于 2024 年 10 月获批已批,但销售收入 2024 年只有284.03元,2025 年 1-6 月增加很快不过也只有965.25元。

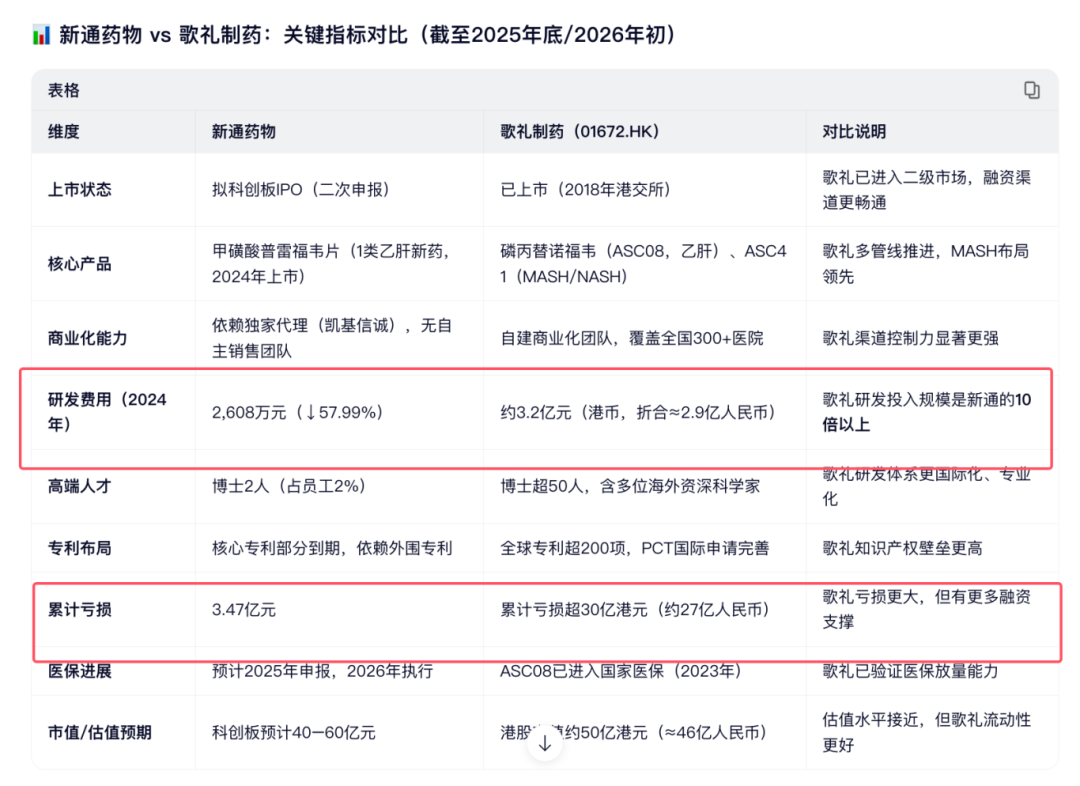

4 、公司的研究强度比较差,虽然研发占比看起来很大。公司 2024 年的研发经费只有 2600 多万,比照其他上市公司都是亿起步的,实际上,一个新药的研发在海外话费 10 亿美元都不在话下的。

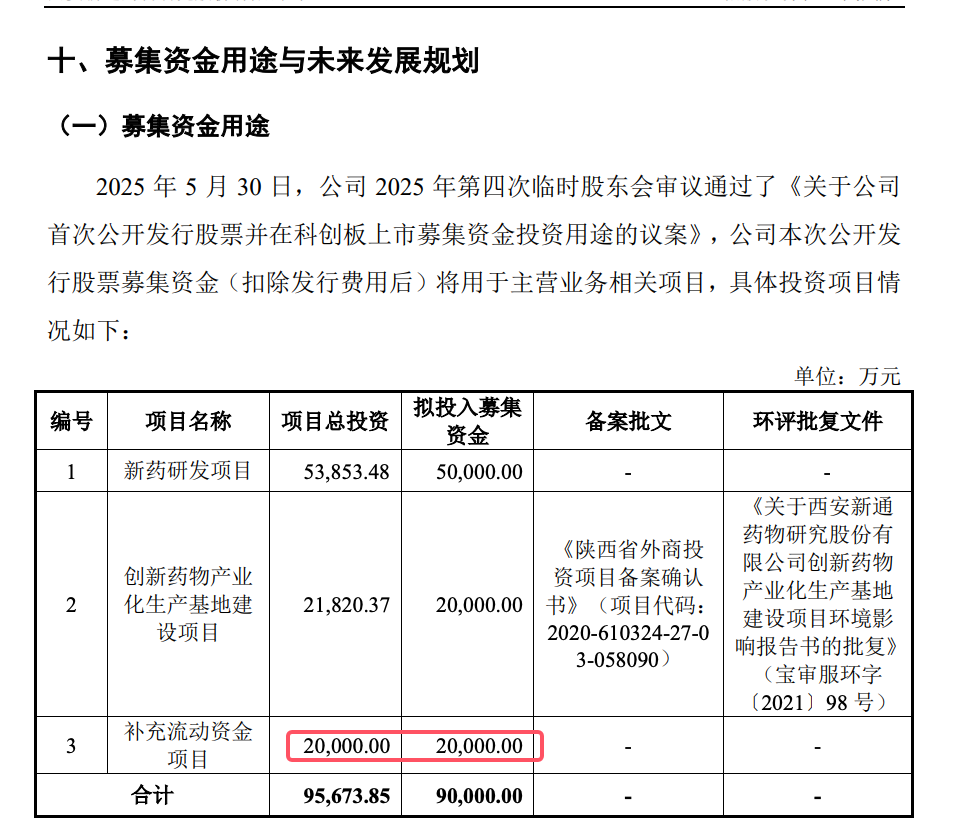

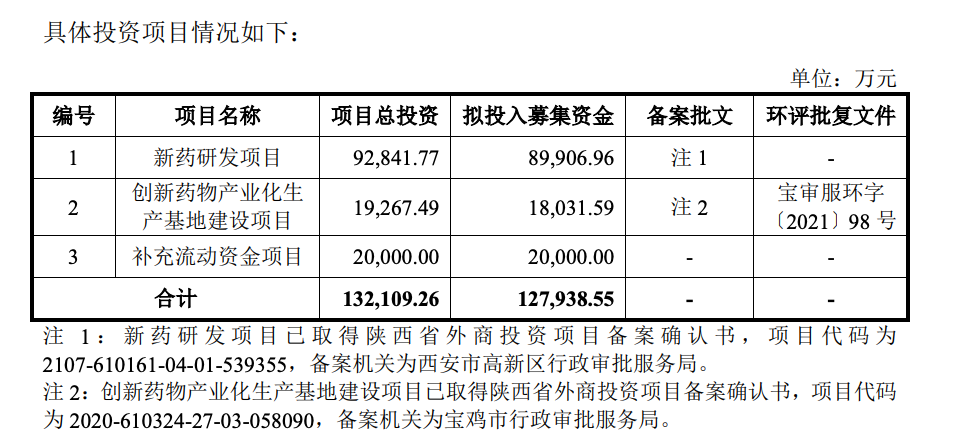

5 、和上次 IPO 比,本次募资 9 亿,上次拟募资 12.79 亿,比较募资项目,上次拟用 8 .9亿做新药研发,这次减少到 5 亿,反而上次拟1.8 亿做基地建设(造房子),现在变成 2 亿,而不变的是 2 亿补充流动资金。其实我看过好几个已经上市的新药企业,重要的肯定是找人大量投入搞研发,而不是造房子,可以先租赁,新药成功有钱了再建房子的。

二次 IPO,前次到了最后一米 本次募资减少研发

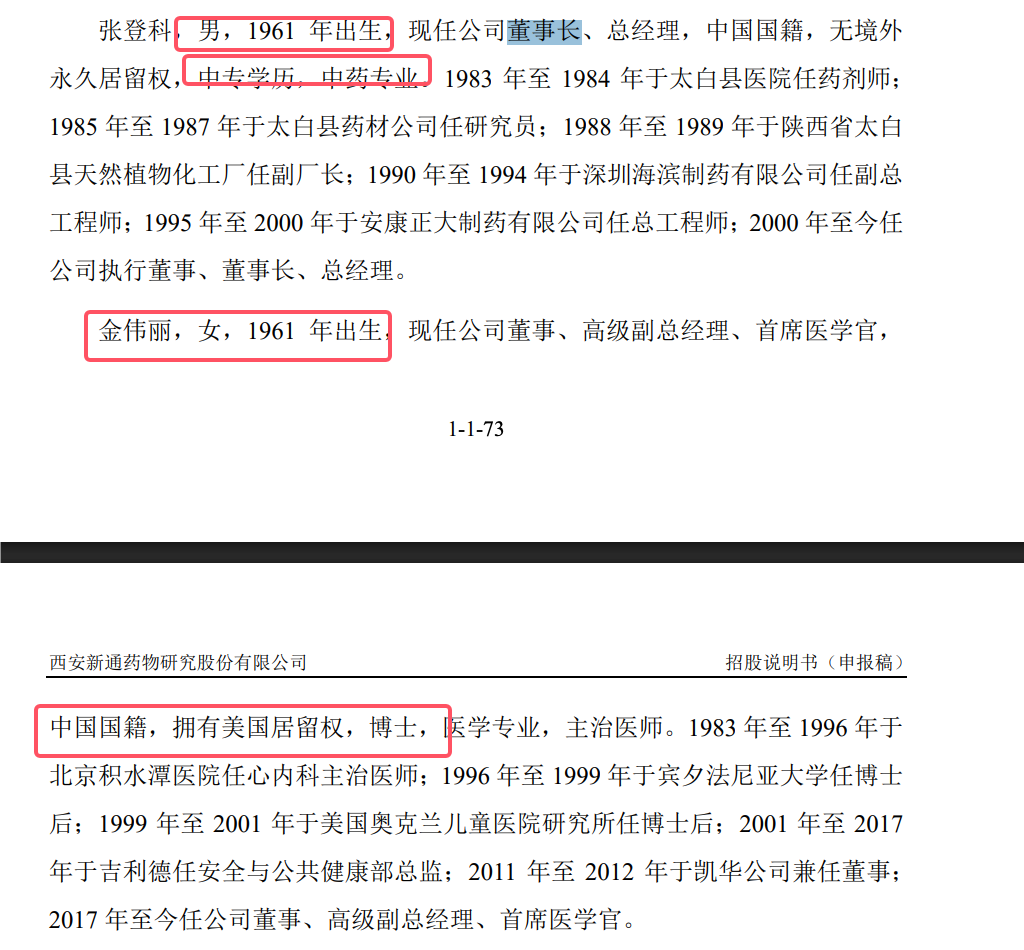

控制人中专学历 中药专业

SWOT分析

优势(Strengths)

-

已实现“从0到1”突破:拥有1类创新药上市

-

-

核心产品 甲磺酸普雷福韦片(新舒沐®) 于2024年10月获批,是中国首个肝靶向乙肝1类新药,具备临床差异化价值。

-

-

聚焦高需求赛道,管线布局清晰

-

-

专注乙肝、肝癌、MASH等重大肝病领域,符合国家“重大新药创制”战略;

-

拥有8个核心产品,形成“上市—临床后期—早期”梯度研发管线。

-

-

符合科创板第五套标准,具备上市资格

-

-

已满足“至少一项核心产品获批上市”的硬性门槛,较首次IPO时更具说服力。

-

-

实控人高度控股,决策效率高,但学历低

-

-

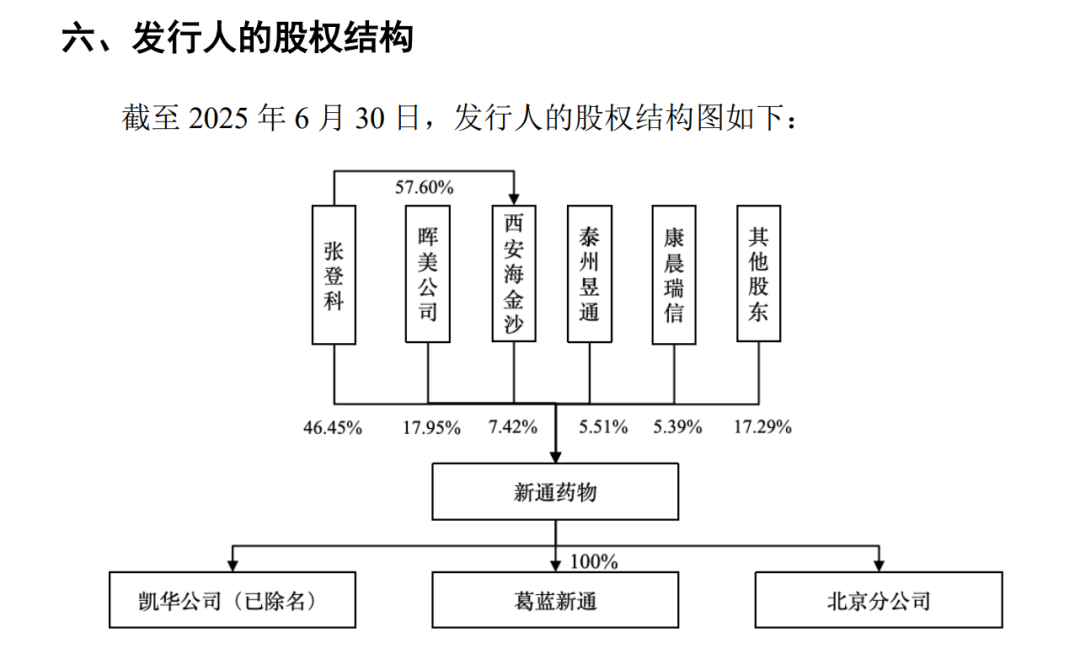

张登科持股46.45%,控制权稳定,利于长期战略执行。但张学历只有中专学历,学的是中药。

-

❌ 劣势(Weaknesses)

-

“单品打天下”,商业化极度脆弱

-

-

营收98%以上依赖独家代理商凯基信诚,无自主销售团队,议价能力弱;

-

若产品医保谈判失利、销量不及预期或代理关系破裂,将直接导致收入断崖。

-

-

研发强度骤降,创新可持续性存疑

-

-

2024年研发费用同比下降57.99%(仅2,608万元);

-

博士仅2人(占员工2%),高端研发人才储备严重不足,源头创新能力受限。

-

-

知识产权护城河薄弱

-

-

多款核心产品部分专利已到期,仅靠晶型、用途等外围专利难以阻挡仿制药冲击;

-

创新药监测期满(2029年后)或将面临价格战。

-

-

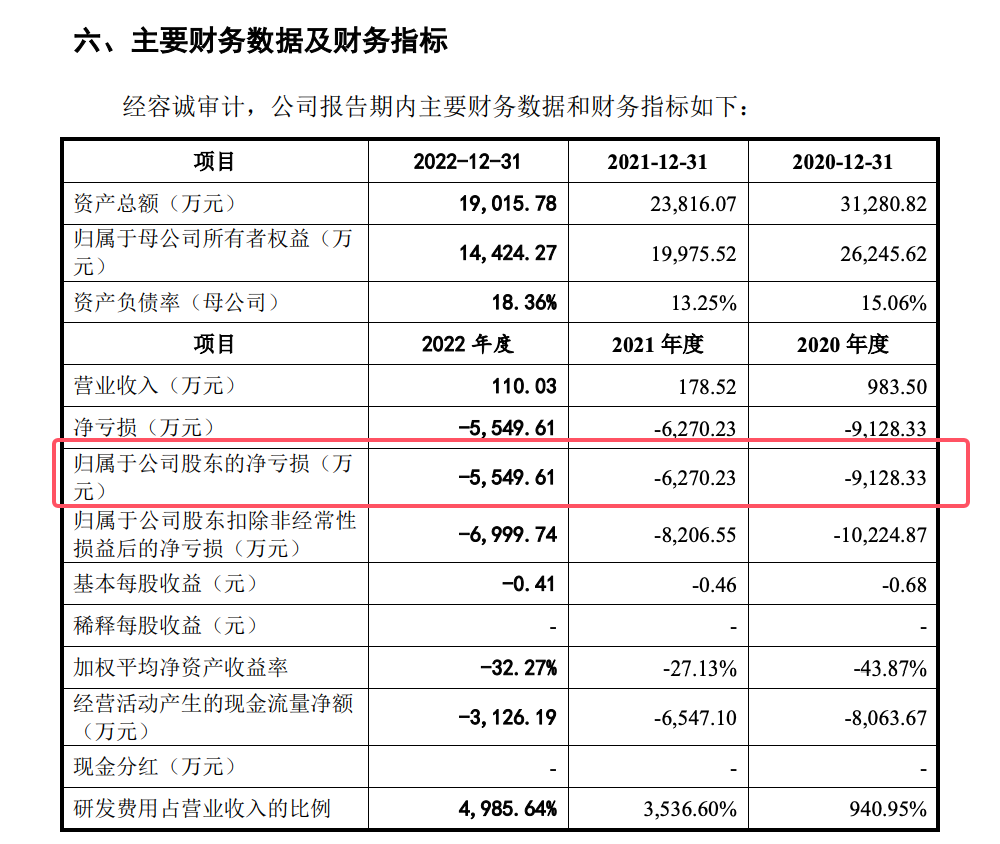

财务状况堪忧

-

-

累计未弥补亏损达3.47亿元;

-

尚未盈利,且短期内无法分红,现金流依赖融资。

-

📈 机会(Opportunities)

-

肝病治疗市场空间巨大

-

-

中国乙肝病毒携带者超7,000万,MASH患者超2亿,临床需求迫切;

-

国家政策大力支持肝病创新药研发与医保准入。

-

-

科创板为未盈利Biotech提供融资通道

-

-

第五套标准明确支持“技术先进、管线明确”的企业,新通药物当前阶段高度契合。

-

-

医保准入可快速放量

-

-

公司预计2025年进入国家医保目录,若成功,2026年起有望实现规模化销售。

-

-

国产替代与出海潜力

-

-

肝靶向技术具差异化,未来或可通过License-out拓展海外市场(如东南亚、中东)。

-

⚠️ 威胁(Threats)

-

医保大幅降价压力

-

-

同类乙肝药(如恩替卡韦、丙酚替诺福韦)经国谈后价格降幅常超50%,利润空间被压缩。

-

-

仿制药提前冲击风险

-

-

核心专利保护不足,不排除有企业通过规避设计提前仿制,破坏市场独占期。

-

-

资本市场对Biotech估值收缩

-

-

2024–2026年生物医药IPO审核趋严,投资人对“单一产品+未盈利”模式接受度降低;

-

募资额已从12.79亿缩水至9亿,反映市场预期谨慎。

-

-

竞争加剧

-

-

歌礼制药、翰森制药、正大天晴等均在布局乙肝/肝癌创新药,新通药物先发优势有限。

-

年年亏损年年亏

二次拟募资比较:减少研发

研发强度明显低于同行

上次 IPO 花费 822.35 万

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。