青岛银行高增长背后的资本与合规挑战

在银行业增长放缓的大环境下,多数城商行还在业绩低迷的沼泽里挣扎着。

都说“城商行看山东”,扎根山东的青岛银行没让人失望,以15.54%的净利润增速领跑A股上市银行,硬生生在一片沉寂中蹚出了一条高增长的路。

然而,这条路青岛银行走的并不轻松。年初的它陷入了两难路口,除了接连不断的监管罚单暴露了合规短板,连续两年的分红承诺也迟迟没有兑现,青岛银行的快跑也有摔倒的时候。

亮眼的增速

从业绩报告中可以看到,青岛银行在2025年跑出了一份很不错的成绩单。

先来看青岛银行的营业收入和净利润。财报数据显示,2025年前三季度,营业收入110.13亿元,增幅只有5.03%。不过归母净利润达到39.92亿元,增速高达15.54%,排在42家A股上市银行的第一位。

来源:青岛银行2025年三季度报告

再来看青岛银行的资产规模和质量。截止2025年9月末,资产总额为7656亿元,比2024年末多出10.96%。资产质量和抵御风险的能力也逐年提升。不良贷款率一路下降,由2022年的1.21%降到了1.10%。拨备覆盖率也提高了28.65%。

来源:青岛银行2025年三季度报告

上面这些数据展现了青岛银行在经营方面所具备的韧性。在这份韧性的背后,笔者总结了两个推动因素,一个是青岛银行的精准布局,另一个是股权结构的调整。

早在2020年,青岛银行就开始布局科技金融和蓝色金融这两个领域。

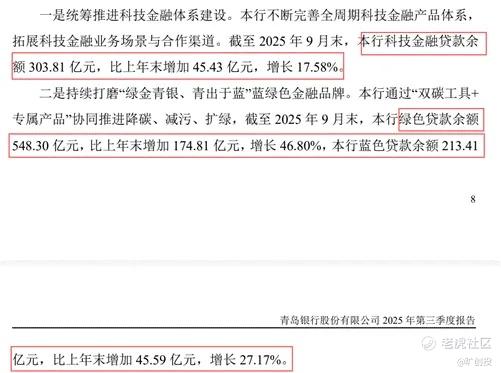

科技金融方面,青岛银行推出20多款针对科技企业的特色金融产品。截止2025年9月末,科技金融贷款余额为303.81亿元,比2024年末增长17.58%。

在蓝色金融领域,青岛银行率先加入联合国部署的“可持续蓝色经济金融倡议”,打造“绿金青银,青出于蓝”蓝色金融品牌。截止2025年9月末,绿色贷款余额为548.30亿元,增长46.80%;蓝色贷款余额213.41亿元,增长27.17%。在全国银行绿色金融榜单中,青岛银行位列总榜第6位、城商行第1位

来源:青岛银行2025年三季度报告

其次,股权结构的重大调整,为青岛银行的高增长注入了新的底气,也成为第二大推手。

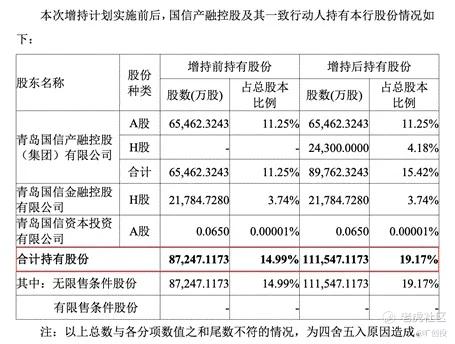

近几年,青岛国信集团逐步增持青岛银行股份,2025年11月,国信产融控股通过四轮集中增持,与一致行动人的合计持股比例上升至19.17%,正式超越海尔系成为青岛银行的第一大股东。

从青岛银行的长期发展来看,作为青岛重点国企的青岛国信集团,它的入主不光终结了青岛银行股权分散的局面,提供了相对稳定的治理环境,更为其带去了资金和项目等政商资源。

来源:青岛银行官网《关于大股东增持股份计划的公告》

“虚肿”的“面子”

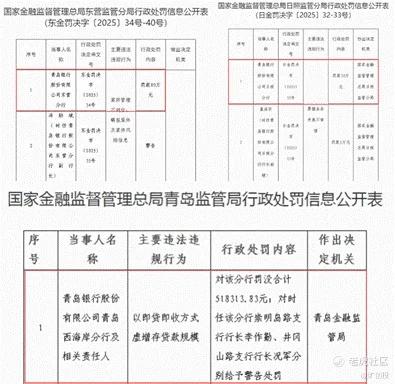

一路上,青岛银行在规模和业绩上狂奔,却忽略了合规治理的漏洞,近几个月频频收到罚单。

1月7日,青岛银行东营分行就因“案防管理不到位、瞒报案件及案件风险信息”,被国家金融监督管理总局东营监管分局开出了80万的罚单,相关的领导也都被警告或给予相应的处罚。

80万已经不算小数目了,事实上青岛银行收到的罚单可不止这一张。据旷投了解,就在上个月,青岛银行日照分行因“票据业务开展不审慎”被国家金融监督管理总局日照监管分局罚了30万元。再早一点的还有,青岛银行西海岸分行被青岛金融监管局开出51.83万元的罚单,原因是“以即贷即收方式虚增存贷款规模”。

来源:青岛金融监管局山东监管局、青岛监管局官网

这些罚单涉及的金额大,而且违规的情节包含票据、信贷、案防等多个关键领域,情节还都比较严重。不仅让青岛银行面临巨额罚款、责任人禁业等直接损失时,更严重损害了市场形象与公信力,同时也暴露出青岛银行在分支机构的风险管控上存在薄弱环节。

至于这个薄弱环节是在管理层面还是在执行层面,我们不能妄下定论,但能够确定的一点是合规治理的风险已经是青岛银行无法回避的“伤疤”。

“吝啬”的“里子”

如果说监管罚单是青岛银行“面子”上的伤疤,那么资本困局就是其“里子”里的硬伤。

表面看,青岛银行净利润增速领跑上市银行的城商行,但在股东回报上表现得异常“吝啬”,连续两年未实施中期分红、年度分红比例持续下滑。

2025年底,A股上市银行中期分红中,有21家机构合计分红了近2300亿元,其中,齐鲁银行推出28.48%分红比例的中期方案,青岛农商行的年度分红比例长期稳定在30%左右。而青岛银行连续两年提及“有条件下提议中期现金分红”,最终却连续两年未兑现。

不仅如此,从2021年至2024年,青岛银行年度分红金额固定为9.31亿元,分红比例从31.85%持续降至21.83%。这也引起了资本的连锁反应,市场不满情绪持续升温,股价连续三个月呈下跌趋势。

来源:百度股市通

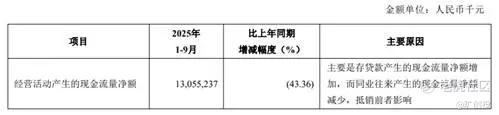

其实,青岛银行并不是“没钱”进行分红。2025年前三季度,其经营活动现金流量净额为130.55亿元,再加上上文中提到的39.92亿元的净利润,其实是具备一定的分红能力。

来源:青岛银行2025年三季度报告

根本问题在于,青岛银行“缺钱”去补充消耗过快的资本。截至2025年9月末,其核心一级资本充足率只有8.75%,虽然勉强满足了资本监管5%的最低要求,但与核心一级资本充足率高于10%的青岛农商行、齐鲁银行等同区域的城商行相比,差距还是比较大的。

来源:青岛银行2025年三季度报告

对于城商行而言,核心一级资本的补充渠道是相对有限的。为了补充偏低的核心一级资本充足率,青岛银行就只能将净利润和现金流,用来满足监管要求和支撑业务扩张,中期分红自然是顾不上了。

成长的烦恼

面对成长路上无法回避的烦恼,青岛银行并没有坐以待毙,而是主动发力、多线作战。一是在合理控制分红比例的基础上,将更多净利润用到补充资本上,并通过多渠道补充资本,缓解资本压力。二是面对资本监管和市场反映,青岛银行试图通过提升治理水平来重新塑造企业形象。

但当前,城商行行业面临着合并重组的压力、越来越严格的监管制度、同业竞争加剧等多方面的挑战。此外,大型银行也不断把业务渗透到小企业和个人用户身上,让城商行的日子更不好过。

所以,青岛银行未来的路又怎么会一帆风顺。因此,它需要平衡好规模与质量、短期利润与长期发展、扩张与转型的三种关系。

一是不能为了快而忽视了合规,在保持增长的同时也要筑牢合规风控的防线;二是在补充资本、满足监管要求的同时,也要认真考虑股东特别是中小股东的利益,设计出更合理、更有吸引力的分红安排;三是加快轻资本业务转型,如多发展手续费收入类的服务,降低对资本消耗的过度依赖。

结语

跑得快,往往就会摔跤。青岛银行的业绩增长与国资加持的“进”,展现了城商行的发展活力;治理薄弱、资本压力的“退”,也暴露了这类银行的通病。

对于青岛银行来说,摔跤之后就需要明白,走得稳比跑得快更重要。而要想走得稳,就得先补齐治理的短板,破解资本困局,并加快业务转型。

对于任何一家中小银行来说,扩张并不等于强大,稳健才是真正的长久之计。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。