分众出售数禾科技股权,透视财务波动背后的商业本质

不久前,分众传媒发布公告,宣布出售所持数禾科技股权,并将在 2025 年四季度和 2026 年一季度进行相应的财务处理。

报表层面的剧烈波动往往容易掩盖商业的真实逻辑。在单纯的会计数字之外,市场更需要看清这次交易的三个核心问题:

这笔长达十年的投资最终回报如何?以及,剥离金融资产后的分众,核心盘到底发生了什么变化?

/ 01 /

分众为什么此时卖?

这次交易,首先要回答的不是“赚没赚”,而是为什么要做。

从商业本质上看,分众卖出数禾,是一次典型的投资退出,而不是经营层面的被动调整。数禾是一项财务性投资,并非分众核心业务的一部分,也不承担任何战略协同角色。过去几年,这项投资已经完成了主要价值释放。

更重要的是,数禾所处的金融科技行业,正在经历一轮结构性变化。

4 月 1 日,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》。

这份文件,基本可以看作是互联网助贷监管的系统性升级。大致可以归结为一句话:助贷业务不再是“平台主导、银行配合”的模式,而是全面回到“银行主责、平台受限”。对行业来说,这是一次结构性调整。

站在分众传媒的视角来看,政策风险的不确定性显著上升。数禾在2025年四季度出现了明显的减值迹象。

在这样的背景下,选择退出、回收现金、把资源重新聚焦在主业上,本身就是一种更偏长期视角的资本配置选择。

如果单从结果来看,这依然是一笔赚钱的投资:

如果将时间轴拉回 2016 年,分众以 1 亿元的成本对数禾科技进行了初始投资。仅仅一年后的 2017 年,分众便通过转让部分股权收回了 1.2 亿元。这意味着,在投资的第二年,分众不仅收回了全部本金,还实现了 2000 万元的现金盈利落袋。

在此后的数年里,分众持有数禾科技属于“零成本”持仓。

直到此次交易,分众拟以 7.91 亿元的价格清仓所持股份。将这笔现金流入与早期的投入产出合并计算,分众在数禾科技这笔投资上累计获取了约 8.11亿元的收益。

相对于 1 亿元的初始本金,这笔投资的总回报率高达 811%。

也就是说,这笔投资并没有成为拖累,反而为分众贡献了一定的投资回报。

/ 02 /

财务处理背后的定价逻辑

既然是赚钱的交易,为什么财报上会出现 2025 年四季度的“资产减值”和 2026 年一季度的“投资收益”?这其实是会计准则在不同时间维度的投影。

首先,关于交易价格的公允性。

根据第三方评估机构中联资产出具的《资产评估报告》,截至 2025 年 12 月 31 日,对应分众所持有的股权评估值约为 7.82亿元。而最终的交易对价定为 7.91 亿元。这说明交易定价充分尊崇了市场化的公允原则。

其次,为什么要做一次性减值?如何看到这次减值的规模?

原因很简单,在此之前,数禾长期处于盈利状态,分众采用权益法核算,账面上并不存在明显的减值迹象。

而从去年4季度开始,数禾的经营情况在在行业环境发生变化后出现了实质性改变。根据会计准则,当未来盈利能力、增长路径和风险边界发生改变,会计上就需要重新评估资产的可回收金额。

所以至少从这一点上来说,分众的做法合情合理。

至于减值的规模,这源于“权益法”核算的特殊性。在过去数年里,数禾科技一直处于盈利状态。2025年底,分众账面上记录的数禾科技资产价值为29.44亿元。

因为当行业环境发生根本性变化,企业未来的盈利预期下调,评估机构给出的“可收回金额”(即公允价值)就会下降。当“账面价值”高于“当前公允价值”时,会计准则要求必须对这部分差额进行计提,反映在利润表上,就会使分众减少21.53亿的净利润规模。

另外,根据会计准则的要求,分众必须按比例确认联营亏公司的盈亏,在四季度,这会使分众减少3.76亿元利润。两者加起来一共会使分众减少25.29亿净利润。

最后,为什么 2026 年一季度又会多出一笔投资收益?

这同样是会计规则使然。按照《企业会计准则第 2 号——长期股权投资》,当企业处置权益法核算的股权时,此前计入“资本公积”等所有者权益科目、但尚未体现在利润表中的历史权益变动,必须在处置当期一次性“解锁”,结转至损益。

简单来说,这笔钱(资本公积)过去像是被冻结在资产负债表里,现在交易完成了,它被解冻并确认为利润,这个利润规模为5.65亿元。

总的来说,分众的做法符合会计政策要求,无论是四季度带来的亏损还是一季度的盈利,完全是受到会计准则的影响,既与主营业务当期经营能力的无关,也不会影响公司经营性现金流。

/ 03 /

回归基本面:现金流与分红能力的双重加持

虽然分众卖出数禾从财务报表上没那么好看,但客观来说,剥离了金融科技业务的扰动,分众传媒的基本面逻辑反而变得更加清晰。

对于投资者而言,最核心的关注点不应是报表上的数字游戏,而是此次交易对公司主营业务和现金流的实质影响。

第一,主营业务并未受到冲击,反而更加聚焦。

从经营数据看,自 2022 年初以来,分众传媒的营收与归母净利润整体保持上行趋势,盈利能力在修复中持续改善。这一表现,更多来自主营业务本身的稳定性,而非外部投资收益的贡献。

放在更大的行业背景下看,广告市场正在发生结构性变化。随着线上娱乐流量逐步见顶、获客成本持续抬升,效果广告的边际回报明显下降;相比之下,以品牌传播为核心的户外媒体重新显现出相对优势。电梯、社区、办公楼等高频、必经的线下场景,具备明确的人群属性和稳定的曝光效率,正在重新获得广告主的预算倾斜。

中泰证券研报数据显示,包括电梯媒体、影院媒体、快递柜媒体在内的商业及住宅楼宇广告,其增速显著快于整体效果广告市场,预计未来三年仍将保持 10% 以上的年复合增长。这一趋势,为分众的核心业务提供了较为清晰的需求支撑。

在此基础上,分众正在推动自身媒体网络的能力升级。公司不再仅停留在“提供曝光”,而是通过数据与算法,将原本偏静态的媒介资源转化为更具响应性的营销系统。通过“千楼千面”的投放逻辑、广告效果的独立与权重归因分析,以及 NFC 等交互方式打通线下曝光与线上行为,分众开始补齐可衡量、可优化的能力边界。

从结果看,分众正在从单一的品牌传播平台,向兼顾品牌与效果的综合营销网络演进。这种变化,并未改变其主营业务的底层逻辑,而是在既有优势之上,提高了资源的使用效率和广告主的投放确定性。

此次剥离,反而让公司能够将管理资源和资金完全聚焦于高毛利、高壁垒的主业。

第二,经营性现金流不降反升。 资产减值是典型的“非现金科目”,它只减少账面利润,不消耗一分钱现金。交割完成后,分众未来将总计有7.91的现金流入账,本次已有首付4.04亿元落袋为安。这意味着,公司的现金储备得到了实质性增厚。

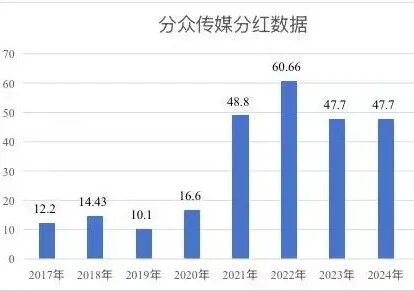

第三,公司的分红能力反而得到进一步巩固。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。