一站式生物工艺解决方案提供商「多宁生物」三次递表,药明生物入股加持

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月18日,多宁生物第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为摩根士丹利、华泰国际。

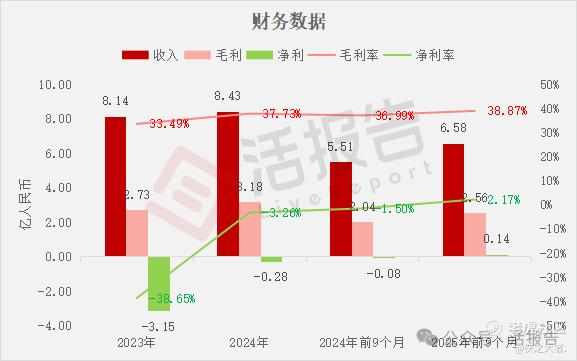

公司是为客户提供生物制剂产品从开发到商业化全面解决方案的一站式提供商,2024年收入8.43亿元人民币,净亏损0.28亿元,同比收窄九成,毛利率37.73%;2025年前9个月收入6.58亿元,净利润0.14亿元,同比2024年前9个月扭亏为盈,毛利率38.87%。

**获悉,上海多宁生物科技股份有限公司Shanghai Duoning Biotechnology Co., Ltd.(简称“多宁生物”)于2026年1月18日在港交所递交上市申请,拟在香港主板上市。这是该公司第3次递表,上一次是在2023年3月21日。

公司是中国领先的专注于为客户提供生物制剂产品从开发到商业化全面解决方案的一站式提供商。公司经营两条主要业务线,即(i)生物工艺解决方案,公司通过该业务线提供广泛的产品组合(包括试剂、耗材及设备),涵盖生物工艺的所有主要步骤;及(ii)实验室产品和服务,公司主要通过该业务线为实验室研发提供产品(包括试剂、耗材及设备)以及包括技术开发、检测及验证服务在内的生物工艺解决方案及实验室研发相关服务。公司主要服务制药公司、CRO/CDMO及科研机构。

公司采用“design-in(设计导入)”的方式为客户提供全面的解决方案,提供涵盖药物发现、临床前、临床及商业化阶段的试剂、耗材及设备。

在药物发现阶段,公司为生物制药公司各实验室以及科研机构提供纯水系统、蠕动泵、定制细胞培养基及一次性产品。在临床前及临床阶段,公司就相应临床样品的GMP生产提供一次性生物反应器、细胞培养基、层析填料、高压均质机、过滤器及其他工艺设备和一次性产品。

在商业化阶段,公司可调整产能应对CRO/CDMO及生物制药公司的需求,提供全面、优质的试剂、耗材及设备用于商业生产。公司能高效按照客户在药物开发各阶段的不同要求,对产品的生产规模进行分批管理。

截至最后实际可行日期,公司为客户提供超过240款产品及140多种服务。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币8.14亿、8.43亿、5.51亿、6.58亿,2025年前9个月同比+19.39%;

毛利分别约为人民币2.73亿、3.18亿、2.04亿、2.56亿,2025年前9个月同比+25.43%;

净利分别约为人民币-3.15亿、-0.28亿、-0.08亿、0.14亿,2025年前9个月同比-272.52%;

毛利率分别约为33.49%、37.73%、36.99%、38.87%;

净利率分别约为-38.65%、-3.26%、-1.50%、2.17%。

公司过去两年收入微增,毛利稳步提升且净亏损大幅收窄,经营状况持续改善。2023年实现营业收入8.14亿元、毛利2.73亿元,净亏损3.15亿元;2024年营业收入增至8.43亿元,毛利提升至3.18亿元,净亏损收窄至0.28亿元,整体盈利能力逐步增强。

公司收入主要来自生物工艺解决方案及实验室产品与服务两大业务,核心为生物工艺解决方案,2023年和2024年该业务收入占总营收比例分别达77.0%和75.7%。

重大部分来自生物工艺解决方案中的试剂/耗材(2024年占比47.0%)和设备(2024年占比28.7%),核心产品包括细胞培养基、一次性产品、生物反应器等;实验室服务收入占比极小,2023年和2024年占比均仅约2%,分销第三方产品等其他业务收入占比亦较低(2024年10.8%)。

截至2025年9月30日,公司经营活动现金流为1.21亿,期末现金约为2.60亿。

行业情况

根据弗若斯特沙利文(Frost & Sullivan)的报告,2024年,中国的生物工艺解决方案市场按收益计占全球市场的18.0%

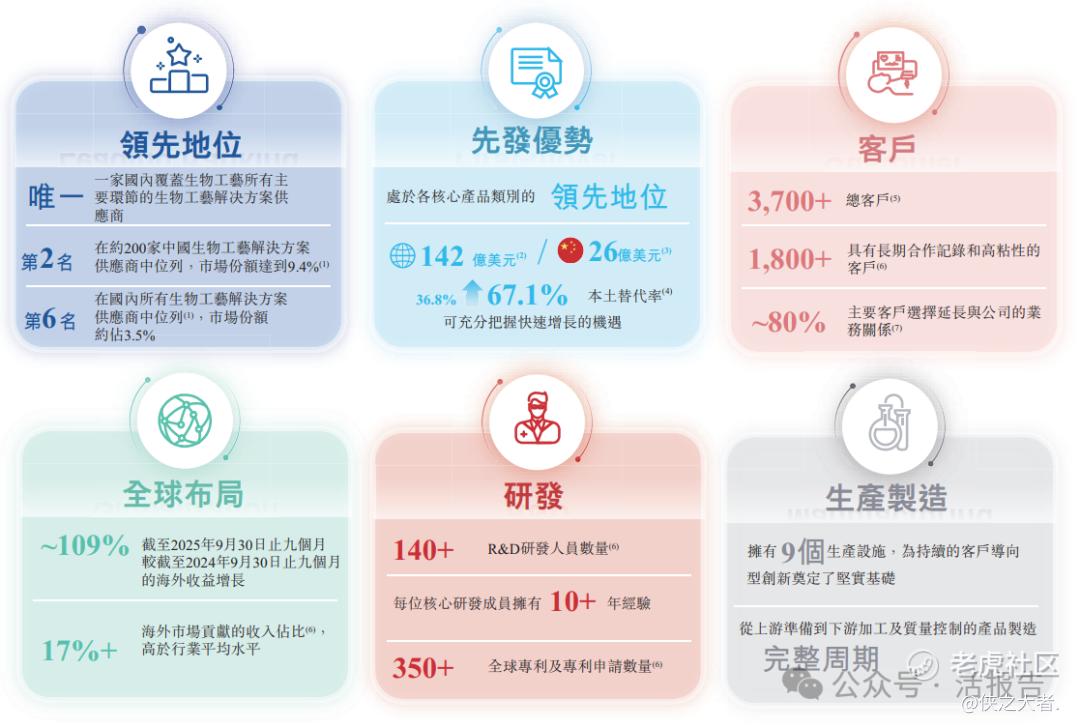

按2024年收益计,公司在中国约200家本土生物工艺解决方案提供商中排名第二,在中国所有生物工艺解决方案提供商中排名第六,在中国所有生物工艺解决方案提供商中的市场份额约为3.5%。

截至最后实际可行日期,公司是产品组合涵盖生物工艺所有主要步骤的唯一中国国内生物工艺解决方案提供商,涵盖上游至下游所有主要步骤(包括从细胞复苏及细胞培养,到纯化、过滤)。

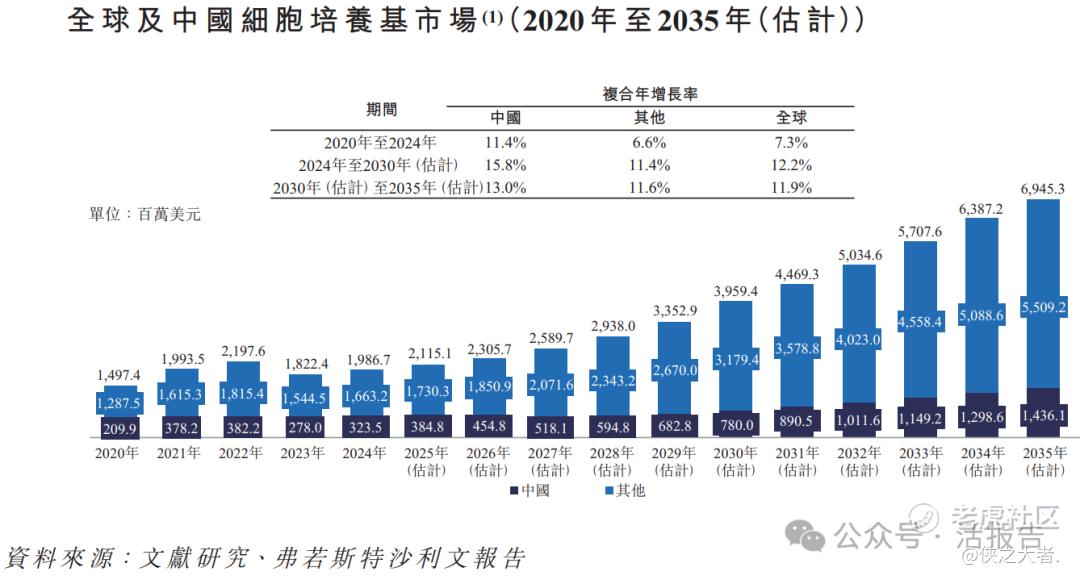

中国细胞培养基市场从2020年的2.099亿美元增长至2024年的3.235亿美元,并预计到2030年将增长至7.80亿美元,到2035年将增长至14.361亿美元。

按2024年收益计,公司在中国细胞培养基提供商中排名第六,而在所有中国国内细胞培养基提供商中排名第三,市场份额约为3.3%。

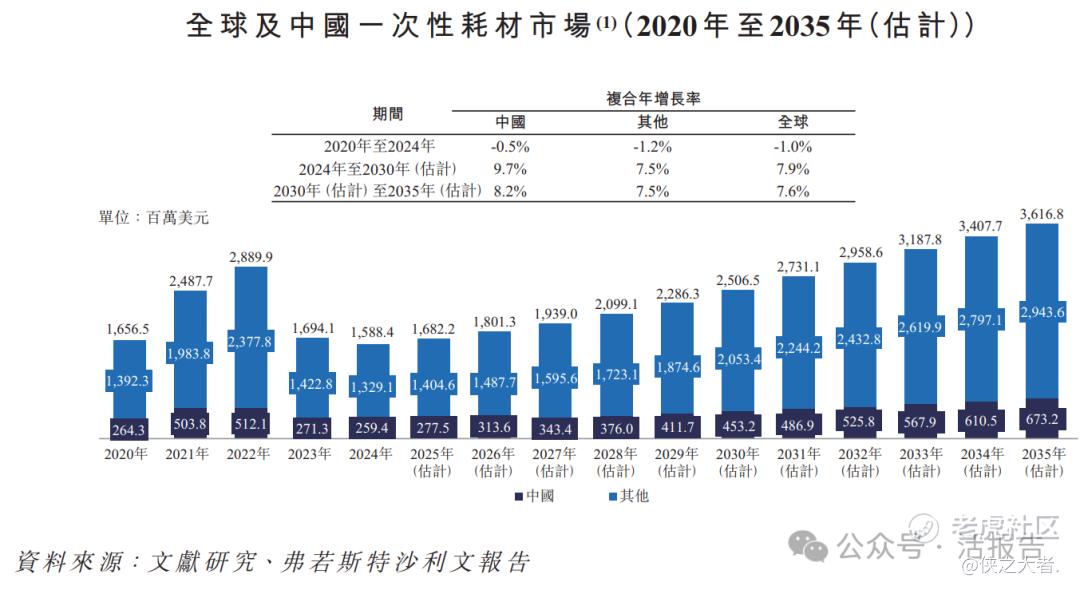

全球及中国一次性产品市场分别从2020年的1656.5百万美元及264.3百万美元下降至2024年的1588.4百万美元及259.4百万美元。中国市场预期将于2030年及2035年分别增长至453.2百万美元及673.2百万美元,2024年至2030年及2030年至2035年的复合年增长率分别为9.7%及8.2%。

公司于中国一次性产品市场的市场份额为14.3%,于2024年在中国所有一次性产品提供商中排名第四,并在中国本土一次性产品提供商中排名第二。

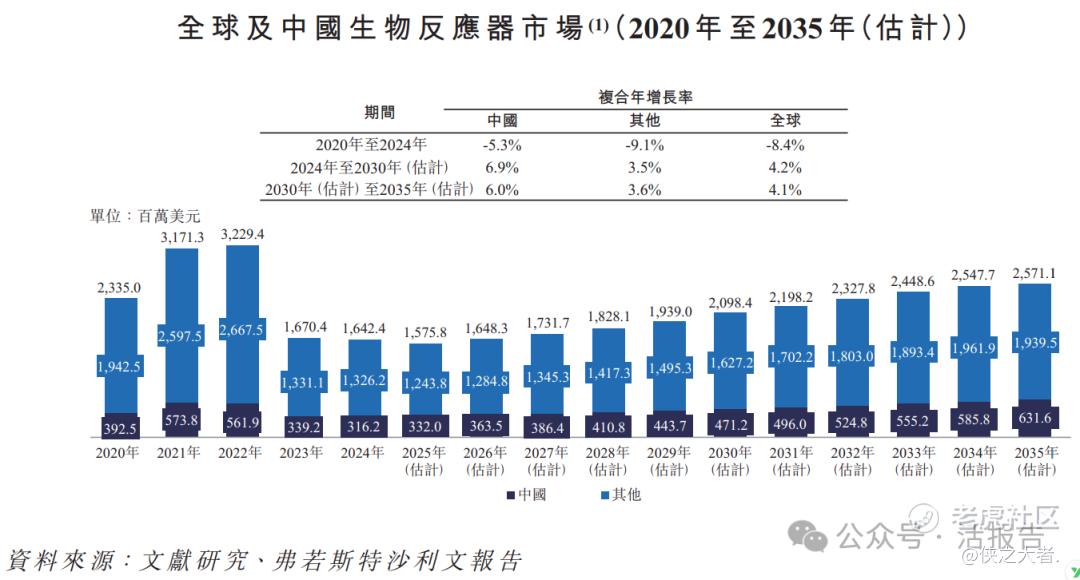

中国生物反应器市场由2020年的392.5百万美元下降至2024年的316.2百万美元。自2025年起,市场预期将逐步复苏,于2030年及2035年分别达到471.2百万美元及631.6百万美元,2024年至2030年及2030年至2035年的复合年增长率分别为6.9%及6.0%。

2024年,公司的收益在中国生物反应器制造商中排名前十,市场份额约为4.4%。

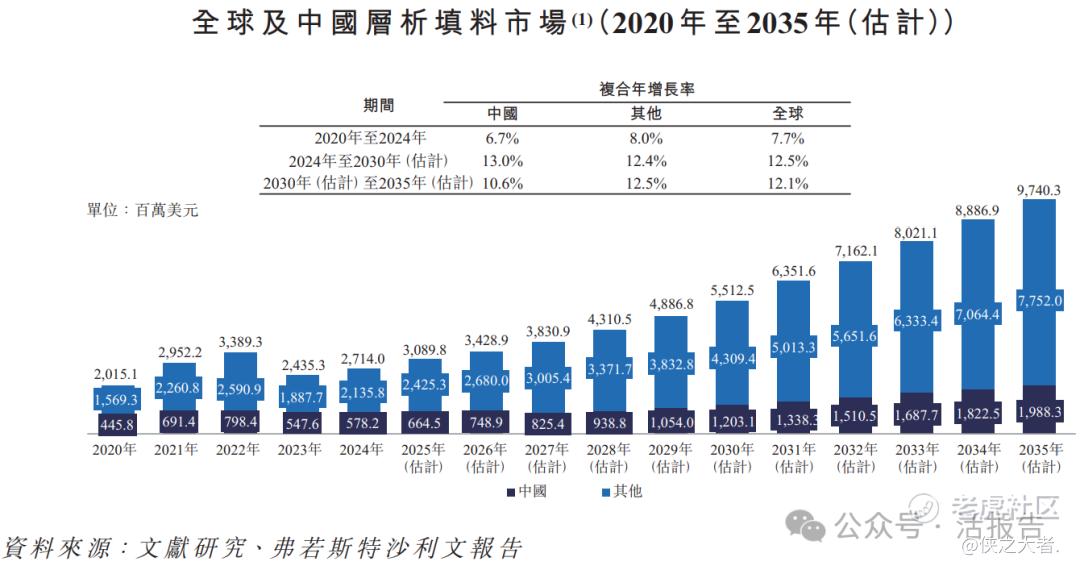

中国层析填料市场由2020年的4.458亿美元增长到2024年的5.782亿美元。自2025年起,中国市场预计将于2030年达到1203.1百万美元,于2035年达到1988.3百万美元,2024年至2030年的复合年增长率为13.0%,2030年至2035年的复合年增长率为10.6%。

按收益计,由本土企业提供的层析产品在中国层析产品市场的占比于2024年达37.8%。

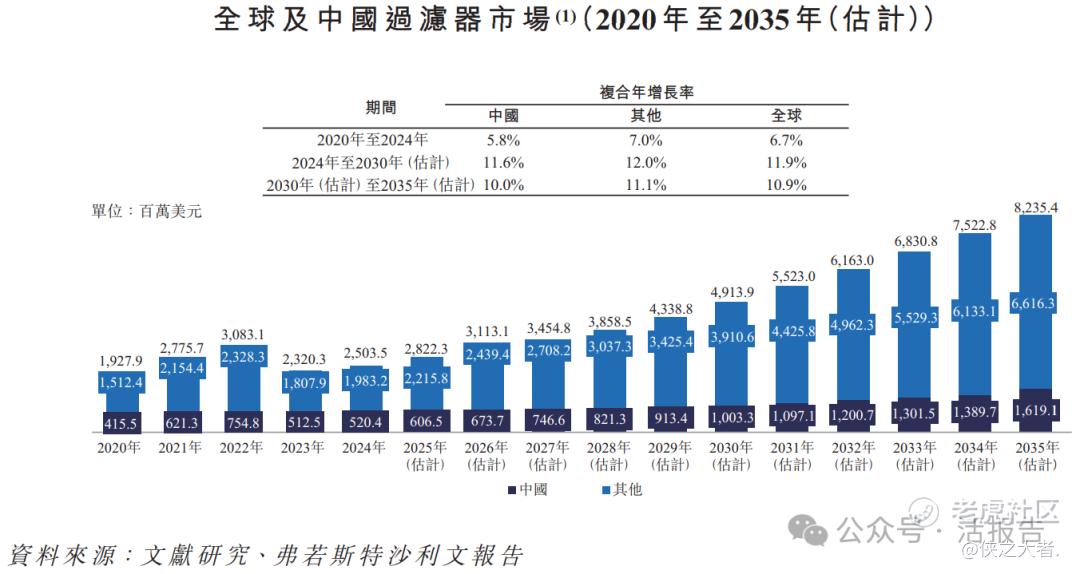

中国过滤器市场由2020年的4.155亿美元增长到2024年的5.204亿美元。自2025年起,中国市场预期将于2030年及2035年分别达到1003.3百万美元及1619.1百万美元,2024年至2030年及2030年至2035年的复合年增长率分别为11.6%及10.0%。

按2024年收益计,公司是中国国内前五大过滤器制造商之一,市场份额约为1.2%。

中国实验室纯水系统市场表现出稳步扩张,由2020年的69.9百万美元以11.0%的复合年增长率增长至2024年的106.2百万美元。该市场预计将持续其强劲轨迹,到2030年将达到194.5百万美元,2024年至2030年的复合年增长率为10.6%,并于2035年达314.5百万美元,2030年至2035年的复合年增长率为10.1%。

按2024年收益计,公司在中国实验室纯水系统市场的所有参与者中排名第三,在所有国内参与者中排名第一,市场份额约为10.5%。

中国蠕动泵市场由2020年的52.4百万美元扩展至2024年的65.2百万美元,复合年增长率为5.6%。预期市场将恢复稳定增长,于2030年达到99.4百万美元,2024年至2030年的复合年增长率为7.3%,并于2035年进一步扩展至145.8百万美元,2030年至2035年的复合年增长率为8.0%。

按2024年收益计,公司在中国蠕动泵市场的所有参与者中排名第四,在所有国内参与者中排名第一,市场份额约为11.3%。

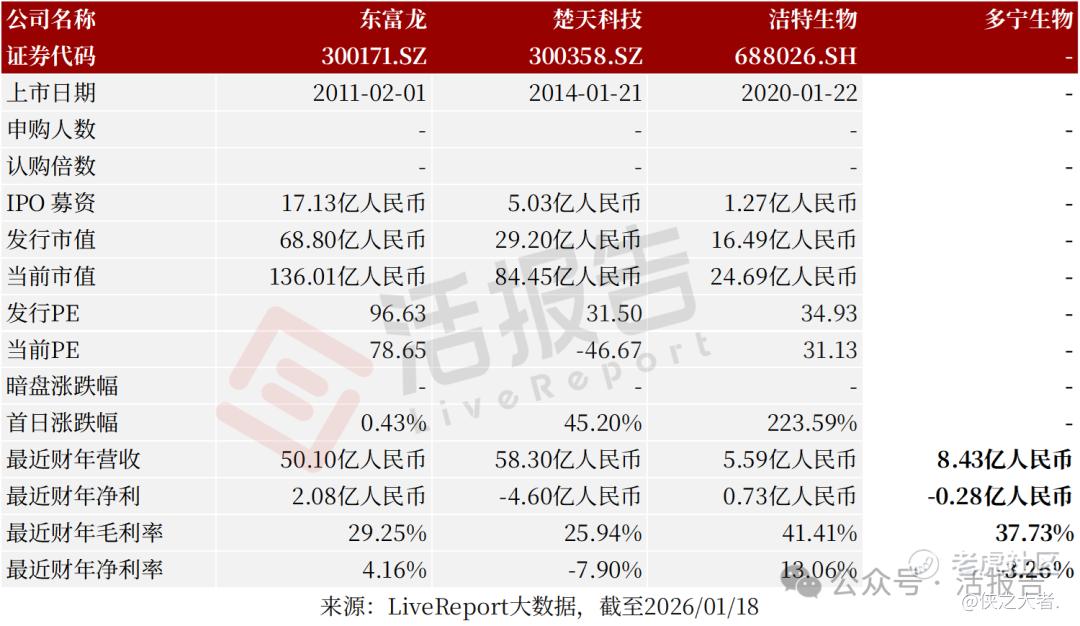

可比公司

同行业IPO可比公司:东富龙(300171.SZ)、楚天科技(300358)、洁特生物(688026.SH)

董事高管

多宁生物的董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

王猛先生及其配偶张与哲女士,合计控制公司40.37的股份;

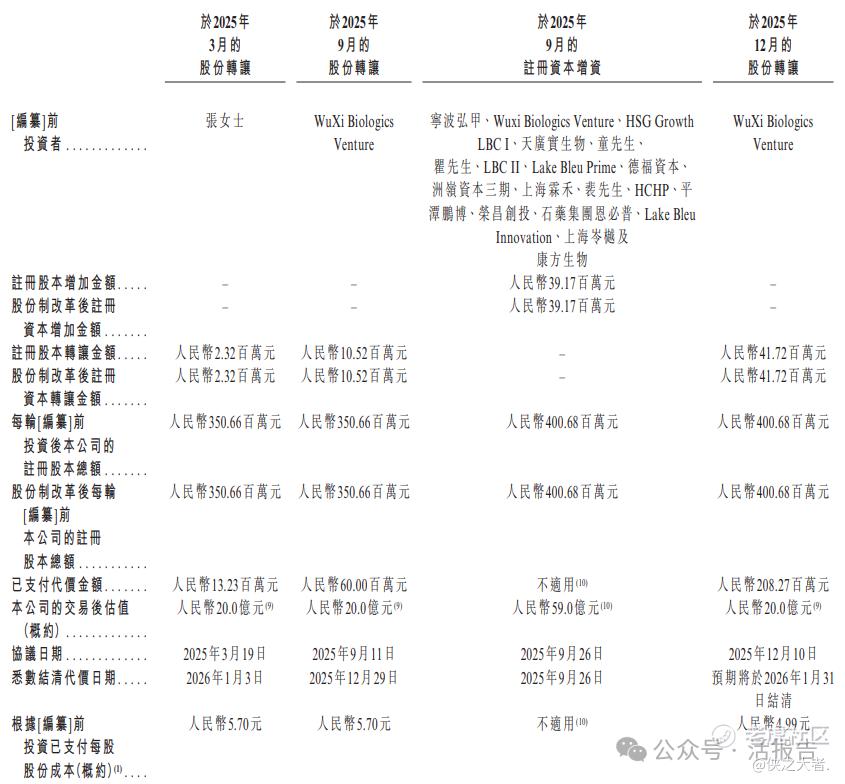

其他投资者包括药明生物(2269.HK)、宁波弘甲、清池资本、红杉中国、天广实生物(874070.NQ)、德福资本、洲岭资本、HCHP、平潭鹏博、荣昌创投、石药集团(1093.HK)、康诺亚(2162.HK)、康方生物(9926.HK)等。

融资历程

公司上市前经历了多轮融资。在2025年12月的最新融资中,公司的投后估值约为20.0亿人民币。

中介团队

据**大数据统计,多宁生物中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现有待加强。整体而言中介团队历史数据表现稳妥。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。