港股IPO | 和美药业:核心产品获NDA批准+7款候选药布局,聚焦自身免疫与肿瘤赛道冲刺港交所

和美药业是一家专注于自身免疫与肿瘤赛道的生物制药公司。目前,公司拥有七款候选药物产品,并且核心产品Mufemilast已在中国成功获得NDA批准;同时,公司拥有实力强劲的研发团队,并已建成峡江、赣州两大生产基地及配套设施,为后续商业化奠定了坚实基础。目前公司仍未有产品获批商业化销售产生任何营收,截至2025年上半年累计亏损达0.73亿元。值得注意的是,核心产品Mufemilast的研发投入占公司整体研发开支的60%,并且公司仍处于研发阶段,现金流主要依赖外部融资支撑运营。不过,公司研发产品的差异化优势已初步获得市场认可,若后续能持续加码资本融资与研发投入,有望推动核心产品顺利完成从临床阶段到商业化阶段的关键跨越,从而进一步提升公司的核心竞争力与公司估值。

[强] 公司简介

赣州和美药业股份有限公司成立于2002年,是一家生物制药公司,致力于发现和开发针对自身免疫性疾病和肿瘤的小分子药物,并具备在开发Ps、BD和IBD的治疗法和化学疗法方面的专业知识。

[强]投资亮点

强劲的研发能力:公司核心产品Mufemilast已在中国获得NDA批准,并已开发出七种候选药物;在中国拥有9项授权专利,在美国拥有16项授权专利,在其他司法管辖区获得56项授权专利。

完善的生产能力:公司已建成峡江、赣州两大生产基地及配套设施。其中峡江基地于2022年10月投产,设计年产能5.8吨,截至2025年11月25日实际年产能约1.4吨;赣州基地于2021年3月投产,配备3条生产线,设计年产能1.15亿片及1,000万支软膏。

市场商业化潜力:公司核心产品Mufemilast是唯一经临床验证适用于潜伏性结核感染患者的药物,无需治疗前筛查即可使用,其5.27万至11.99万元的初始年治疗成本低于乌司替尼一半,构成独特商业切入点,有望在高速增长的银屑病市场中快速突围。

[强] 产品服务介绍

截至2025年11月25日,公司已开发包含七个小分子候选药物的产品管线,其中包括三个自身免疫候选药物和四个肿瘤候选药物,其中核心产品包括Mufemilast及Hemay022,并且公司核心产品Mufemilast已在中国获得NDA批准。

治疗自身免疫性疾病╱炎症性疾病类

-

Mufemilast:是一种小分子磷酸二酯酶4B蛋白表达阻断剂和PDE4抑制剂,具有广泛的自身免疫性疾病治疗潜力。2025年9月,国家药监局已批准Mufemilast用于治疗中重度斑块状银屑病的新药申请。

-

Hemay007:是通过多种药理功能亚结构组合化合物库筛选而来,是一种TNF-α小分子调节剂。

-

Hemay808:是一种靶向IgE和PDE4的分子实体。通过局部用药,该化合物在靶组织中保持有效的治疗浓度,同时降低全身暴露和潜在的毒性风险,实现了疗效与安全性之间的优化平衡。

治疗肿瘤类

-

Hemay022:是一种EGFR/HER2双靶点小分子抑制剂,旨在治疗晚期ER+/HER2+乳腺癌。Hemay022通过与EGFR和HER2形成不可逆共价键发挥药效,从而抑制PI3K/Akt和MAPK信号通路的传导。

-

Hemay181:是一种潜在同类首创且具有独特作用机制的拓扑异构酶I靶点SDC药物。其是全球首个在肿瘤微环境中被β-GU激活且处于临床阶段的SDC药物,具有广谱抗肿瘤的潜力。

资料来源:招股说明书

[强] 生产基地

目前公司已完成峡江和赣州生产设施及其配套基础设施的建设,峡江设施负责API和关键中间体的流程开发和生产。截至2025年上半年,该设施占地面积超过4.6万平方米,雇员数目为59名。其配备了三条生产线,设计年产能约为5.8吨,截至2025年11月25日,每年约1.4吨现已投产,该设施已通过国家药监局针对Mufemilast的NDA审查,为其商业化生产铺路。

赣州生产设施专门从事药物产品的流程开发和制造。截至2025年上半年,该设施占地面积超过2.7万平方米,雇员数目为67名。其配备了三条生产线,能够制造多种剂型,包括片剂和软膏,设计年产能为1.15亿片剂和1,000万支软膏。

[强] 创始人及研发团队

和美药业由张和胜博士创立。他在生物医学研究拥有超过20年的工作经验。曾于1997年至1999年于美国Cadus制药公司任职,负责进行A2b受体选择性拮抗剂用于哮喘治疗的创新研究,并且张博士是国务院政府特殊津贴专家,在中国科技创新及创业过程中取得突出成绩,获得国务院政府特殊津贴专家等多项荣誉。于2017年,还入选中共中央组织部海外高层次人才引进计划。

公司研发团队以国务院特殊津贴专家张和胜博士为核心,成员涵盖霍爱红等深耕药物研发超20年的资深博士,且拥有30余年全球临床经验的Jones博士首席医学官,全员深度参与国家级新药创制项目,覆盖药物研发-临床-注册全链条,为管线高效落地提供硬核人才支撑。

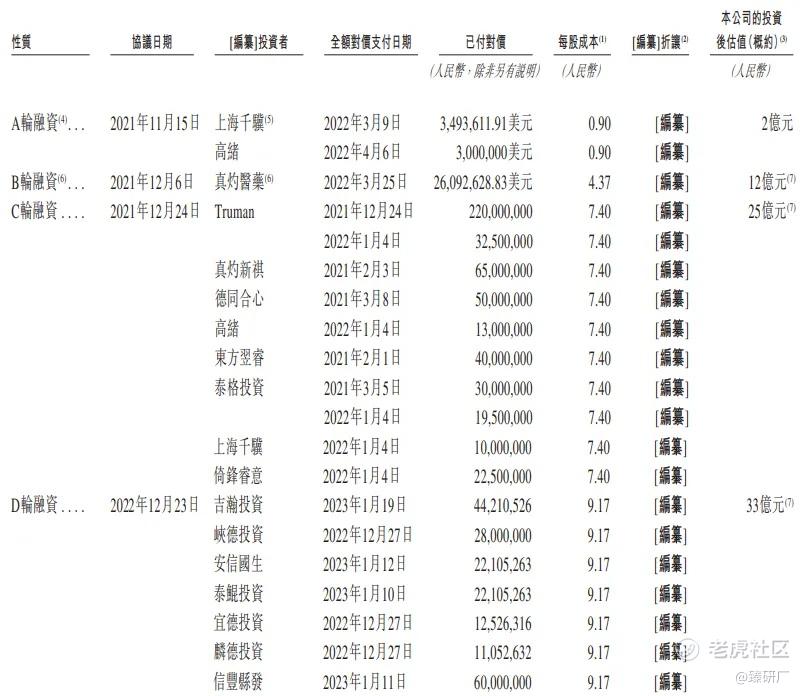

[强] 历轮融资情况

截至港股IPO前,公司已完成6轮融资,融资金额约为3,258.6万美金以及10.49亿元人民币,其中包括上海千骥、高绪、泰格投资等多家知名企业。截至2024年12月E轮融资后,公司市值达39.0亿元人民币。

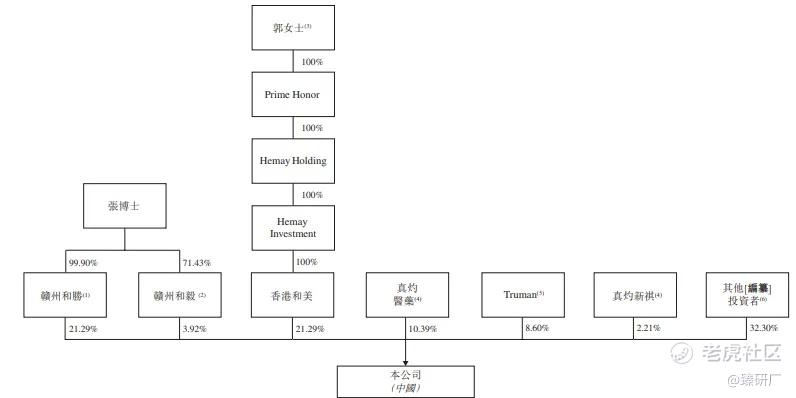

[强] 股权结构

截至港股IPO前,公司的创始人张博士通过赣州和胜及赣州和毅合计持股25.21%;

公司创始人张博士配偶郭女士通过香港和美持股21.29%;

真灼投资通过真灼医药和真灼新祺合计持股12.60%;

Truman持股8.60%;

其他股东合计持股32.30%。

[强] 行业概况

和美药业处于创新药研发行业,以下从中国自身免疫性疾病药物行业市场进行分析。

中国自身免疫性疾病药物行业市场:根据国家卫生健康委员会的统计数据,中国约有8,000万人患有自身免疫性疾病,庞大的患者基数为相关药物市场提供了坚实的需求支撑。该领域市场规模增长势头强劲,从2019年的24亿美元增长至2024年的46亿美元,2019至2024年的复合年增长率达到14.2%;未来增长潜力更值得期待,预计市场规模将于2028年攀升至121亿美元,2024至2028年复合年增长率提升至27.6%,到2032年进一步增至263亿美元,2028至2032年仍能保持21.4%的复合年增长率,长期发展空间广阔。

[强] 财务情况

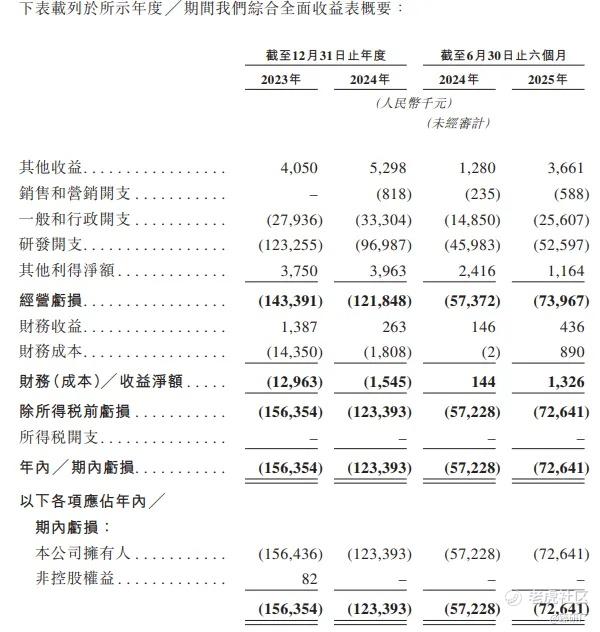

截至目前,公司暂未拥有获批商业化销售的产品,未通过产品销售实现任何营收,截至2025年上半年,公司年内/期内亏损额达0.73亿元;公司收入来源全部为政府补助,且补助规模呈显著增长态势。具体来看,截至2025年上半年,公司获得政府补助370万元,较2024年同期大幅增长186%;2024年全年收益达530万元,较2023年增长30.8%,上述增长均由政府补助直接驱动。其中政府补助的具体来源涵盖赣州“潜在独角兽”企业奖励、股权改革专项资助、澳洲研发项目资助,以及2024年度新增的天津研发专项资助等。

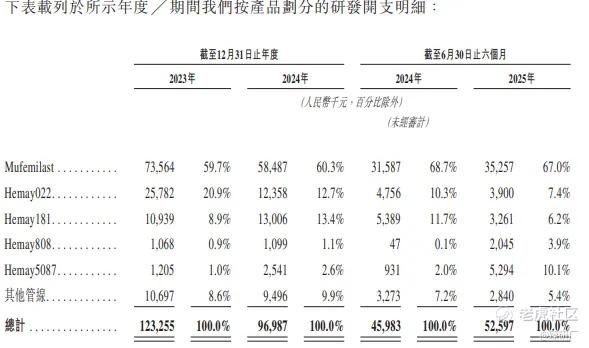

截至2025年上半年,公司研发开支较上年同期的0.46亿元增长14.4%达0.53亿元,增长原因主要是公司外包研发成本增加0.14亿元,与新临床试验进度加快直接相关。而2024年全年研发开支则较2023年的1.23亿元下降21.3%,降至0.97亿元,主要源于公司四项临床试验相关费用缩减:一是Mufemilast治疗银屑病的III期试验推进至新药申请阶段,2024年入组患者数量少于2023年,带动临床开支下降;二是Hemay022的III期临床试验治疗组与安慰剂组患者人数减少,相应临床研究及服务费降低;三是Mufemilast治疗强直性脊柱炎的II期临床试验已于2024年完成,相关费用随之减少;四是Mufemilast治疗阿尔茨海默病的临床试验在2023年基本完成。值得注意的是,公司研发开支中核心产品Mufemilas从2023年至2025年上半年占比均超60%。

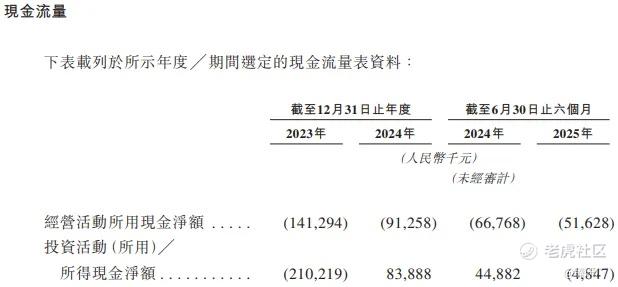

和美药业整体现金流仍呈现经营端持续消耗、依赖外部融资输血的特征,公司经营活动现金流量净额持续为负,但净流出规模逐年收窄;投资活动现金流也呈改善特征,2023年大额净流出后,2024年扭转为净流入,2025年回落至小额资金投入水平,标志着公司发展策略已从激进扩张切换至稳健运营轨道。从资金支撑来看,公司现金流仍需依赖外部融资。现金及等价物储备在2024年末实现大幅回升后,2025年上半年消耗速度加快,导致短期流动性压力有所抬升,截至2025年H1,公司年末现金及现金等价物达0.73亿元。后续仍需持续关注公司的自我造血能力,以及融资进展对缓解现金流承压状况。

[强] 可比公司

基于业务模式、财务指标及行业定位,本文选取荃信生物和益方生物进行对比。

荃信生物:核心业务以自身免疫及过敏性疾病药物研发与产业化布局为基石,涵盖单抗、双特异性抗体、小分子抑制剂等多元药物品类,为患者提供全周期的精准治疗解决方案。与和美药业相比,两者同属中国创新药行业(自免及肿瘤赛道)的核心参与者,均围绕核心赛道深耕、药物研发创新迭代、商业化渠道拓展及规模化产能/供应链布局展开,下游均覆盖医院、连锁药店、诊所等多元场景。

益方生物:核心业务以肿瘤、自身免疫性疾病及代谢类疾病等重大疾病领域的创新药物研发与产业化布局为基石,涵盖小分子抑制剂、单抗、双特异性抗体等多元药物品类,为患者提供全周期的精准治疗解决方案。与和美药业相比,两者同属中国创新药行业(肿瘤与自免核心赛道)的核心参与者,均围绕核心赛道深耕、药物研发创新迭代、商业化渠道拓展及规模化产能/供应链布局展开,下游均覆盖医院、连锁药店、诊所等多元场景。

注:2024年PRR=市值/2024研发开支

从营收和盈利能力上看,由于目前和美药业仍处于临床研发阶段,尚未拥有获批商业化产品,因此暂无产品营业收入,但公司已构建起丰富的研发管线,核心产品处于关键临床阶段,为未来产品商业化产生营收奠定了坚实基础;与之相比,荃信生物已进入商业化阶段,2025年上半年营收达2.1亿元,2024-2025年H1营收复合增长率达72.3%,毛利率从2024年的58.1%提升至2025年上半年的86.0%,呈现明显改善趋势,净利率也收窄至2025年上半年的-15.0%,其营收增长和盈利改善与核心产品市场渗透加速、临床价值逐步兑现直接相关;而益方生物的表现则有所波动,2023-2025年H1营收分别为1.9亿元、1.7亿元、0.2亿元,2024-2025年H1营收复合增长率为-98.6%,毛利率回落至2025年H1的87.0%,净利率亏损幅度进一步扩大,截至2025年H1达-623.2%。

从估值上看,和美药业当前市值为39.0亿元,略低于荃信生物的44.2亿元,远低于益方生物的163.6亿元,但值得注意的是,公司PRR值方面,和美药业为40.2,高于荃信生物的13.2,略低于益方生物的42.6。和美药业虽处于无营收的纯研发阶段,但PRR处于可比公司较高水平(仅略低于益方生物),说明市场对其产品的长期价值有着较高的预期,后续随着公司临床的不断推进将直接影响公司估值。

综合来看,目前和美药业暂未实现营收,在市值等方面相较于可比公司存在一定差距,目前公司已经建立起完善的生产设施以及强劲的研发团队,核心产品Mufemilast是唯一经临床验证适用于潜伏性结核感染患者的药物,无需治疗前筛查即可使用,构成独特商业切入点,有望在高速增长的银屑病市场中快速突围。值得注意的是,公司现阶段高度依赖核心产品的临床推进节奏与数据表现,若后续临床数据不及预期、商业化进程受阻或面临行业竞争加剧,将直接影响市场对其管线价值的判断。目前公司研发管线的差异化优势已初步获得市场认可,通过后续资本融资与研发投入的持续加码,有望推动核心产品顺利从临床阶段迈向商业化,进而在细分赛道建立领先地位,进一步提升公司的核心竞争力与市场价值。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- WinifredAnn·01-23看好和美药业!核心产品获批潜力大点赞举报