控牛只看资金面

从宏观经济基本面去看大A的三座(新)大山,从而组合成为宏观层级的风险偏好因子的话,以下数据均来自官方统计,但甚少被”市场关注“——

1.固定资产投资2025年下降了3.8%,这是1998年以来的首次下跌。

2.私营企业投资暴跌6.9%,意味着过去吸收80%以上就业的民营企业们继续加速出清···

3.出生率下降至5.63‰(千分之 5.63),全年出生人口 792 万人,人口自然增长率为 - 2.41‰,人口连续第三年负增长···

还是延续26.1.23《看监管“驱”牛》:第三问题以一系列反问结束,即你觉得4100点的大A基本面比3000-4000点的基本面要更好吗?风险是更高还是更低了?信心是更足了还是更少了···然后把我们的吴主席调整它的网格策略不在4500点,而在4100点开始?(原文笔记)

爆论:外资+存款资金在这个点位上是不太敢接盘的,前者是交易纪律决定的,后者则是老登资金。

PS当然从日本历史经验,随是老登资金风险偏好很低,但并非完全不为所动,比如社保基金、险资、中登还是会出来寻求更高的收益率,约莫乐观些约莫占比10-20%。

唯一敢大幅推动股市上涨的,一定是杠杆资金,所以依旧是不做全面牛市的梦,而是做踩实资金结构的配置配置盘口。

所以对于监管层而言,4100的起步价,更多的是控资金结构——只要不出现2015下半年的"融资牛“,就是及格线。

PS我们宏观研究者也一定会关注场内外资金结构的场景,参考往期笔记25.7.6《跟踪“牛市”盛宴的指标们》。

但就没有资金面的利好了吗?

有的,其中之一就是,庙堂之高们代持的国企们还是有利好,12月银行代客结售汇顺差创下历史新高的999eUSD,尤其是人民币汇率不断走高,中间价突破7后。

图-过去18个月的结售汇数据

尽管说代持人们的美元更加“汹涌”,但相对应的是万科展期方案,对于海外美元信用的违约也不远了···

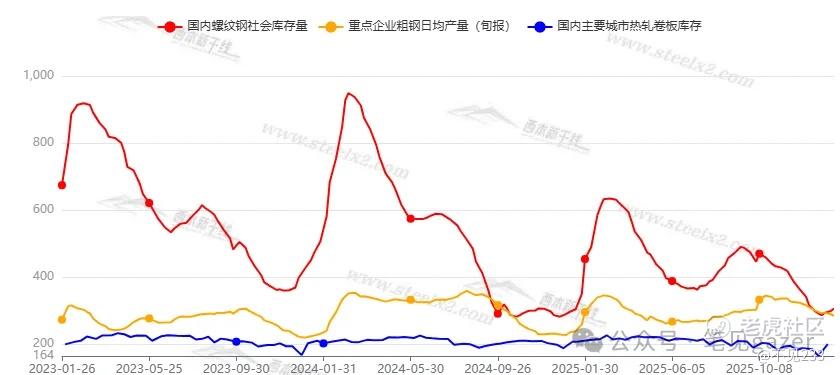

图-历经一年之久的反内卷

几乎可以说从财报&国内库存都能谈见底了···从产业链结构上的见底,意味着供给侧上游的出清几乎完成,年报和Q1就看终局的成王败寇···

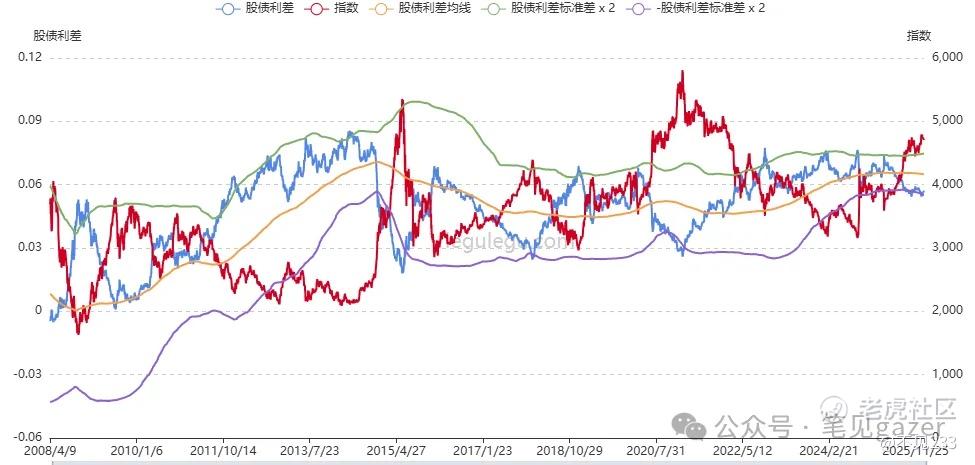

图-股债利差回归

上一轮2020、再上一轮2015都出现了大幅度股债利差背离,核心都是融资杠杆快速抬升,依靠的都是政策->债市->长短端结构修复->股市EPS修复···

还是依赖传统路径的分母端兜底分子端,政策拖着分母端走的范式,这轮也不会打太大的剧本异动。

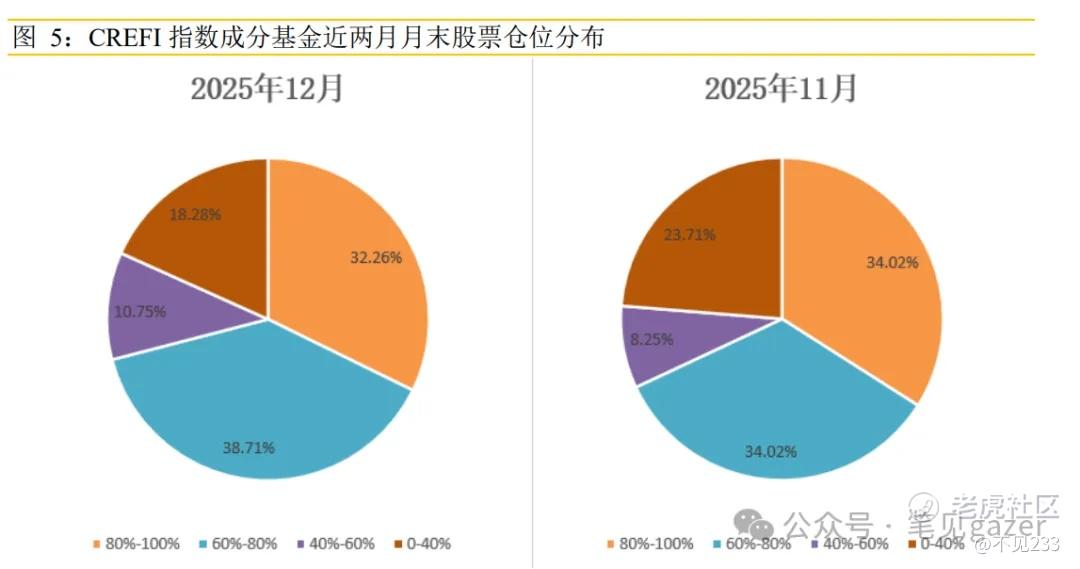

图:私募基金的持仓样本变动

图-上为创业板&下为上证指数

11、12月上证&创业板都砸出一个类W的双底结构,顶在月度前高,随后新年第一天凶猛突破,而从私募基金的持仓样本来看属于仓位持有比例高的趴窝不动,持仓比例低的反而在加仓——

意味着老韭基金们,面临着区区5%左右的波幅根本不知恐惧为何物···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。