业绩“大变脸”、实控人忙套现,口子窖已来到至暗时刻?

《数读财经》栏目出品

2025年的白酒行业,被动销疲软、库存高企所笼罩,不少白酒企业难以适应行业需求的下行,业绩纷纷陷入困境,尤其是区域性酒企。

安徽老牌酒企口子窖公布的业绩预告显示,预计2025年度归母净利润同比腰斩,创下了口子窖2015年上市以来的最差纪录。

这一切其实早有征兆,2025年一季度,口子窖净利润还有3.59%的同比增长,但二季度就同比下滑了70.91%,到了三季度更是骤降92.55%。

而在去年业绩承压之际,口子窖第二大股东刘安省却再度减持。2025年8月,他通过大宗交易减持1000万股,套现金额达3.29亿元。

刘安省是口子窖的创始元老,也是公司第二大股东和实控人之一。2020年退休前,刘安省曾任口子窖董事长、总经理等职务。任期内,他推动了口子酒从传统的浓香型白酒向兼香型口子窖酒转变,是口子窖的功臣。

一边是业绩的骤降,一边是实控人大手笔套现,口子窖怎么了?临近春节销售旺季,口子窖还能否抓住黄金业绩窗口?

利润腰斩,实控人减持又质押

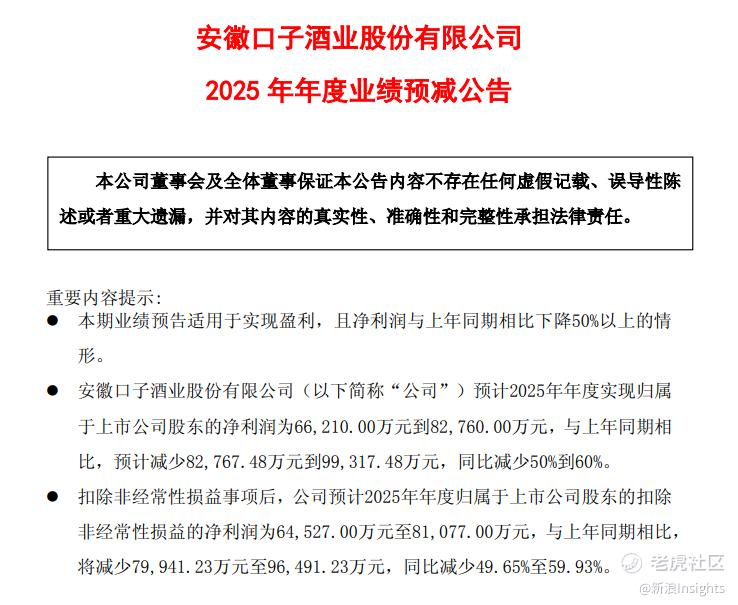

1月7日晚,口子窖发布2025年度业绩预告,预计归母净利润为6.62亿元至8.28亿元,同比减少50%至60%;预计扣非后归母净利润为6.45亿元至8.11亿元,同比减少49.65%至59.93%。

2025年前三季度,口子窖营收为31.74亿元,同比下滑27.24%;归母净利润7.42亿元,同比下降43.39%。以此计算,第四季度口子窖归母净利润,在-0.8亿元至0.86亿元之间,可能实现上市以来首次单季度亏损。

(图源:上交所官网)

在本次业绩预告里,口子窖将业绩滑坡归咎于两方面:一是核心利润来源高端窖产品销量大幅下滑,导致营业收入减少;二是管理费用、销售费用下降幅度不足,导致利润总额下降幅度较大。

高档酒是口子窖利润的主要来源,以2024年为例,口子窖高端酒的毛利率高达75.65%,中端酒、低端酒的毛利率分别仅有37.29%、35.24%。高档酒销量下滑对利润形成了挤压。

口子窖旗下高档酒品牌种类颇多,包括十年窖、二十年窖、三十年窖,以及兼10 、兼20、兼30系列等。但从市场表现看,口子窖高档酒尚未实现突破性增长。

2025年前三季度,口子窖高档白酒实现收入29.61亿元,同比下跌27.98%。同时,中档白酒收入4130.47万元,同比减少15.38%;低档白酒收入为1.14亿元,同比增长25.09%。

2025年6月末的业绩说明会上,口子窖董事长兼总经理徐进也承认,高端兼系列动销不及预期。

口子窖的品牌认知仍是“百元级大众酒”,缺乏向高端市场拉升的心智基础,这也是区域性酒企普遍面临的不利局势。

并且在行业需求萎缩,头部白酒价格普遍下跌的情形下,口子窖的高端产品承受着不小的动销压力,低档产品反而还保持着增长,具有进一步挖掘增量的潜力。不过,在高端化遇阻的同时,低档酒未能成长为第二营收支柱。2025年前三季度,低档白酒的营收占比仅3.6%。

从地域上看,口子窖正在经历全国性的溃败,前三季度省内外销售收入分别同比下跌27.24%和23.93%。虽然位居徽酒老三,其营收占比超过80%的大本营安徽市场也失守了。这意味着,口子窖的市场认可度,正在经历着严峻考验。

值此之际,刘安省再度大笔减持,也进一步削弱了市场对口子窖前景的信心。自2018年至今的八年间,刘安省已多次减持,累计套现金额超10亿元。其中,2024年刘安省还通过大宗交易的方式向董事长徐进转让了650万股股票,套现了2.2亿元。

同时,刘安省还将所持口子窖的股票进行质押,其中部分是为了偿还债务。公告显示,刘安省持有口子窖股份累计质押数量为2175.4万股,占其持股数量比例为 40.68%。

去库存压力大,百亿营收目标任重道远

同为安徽白酒企业,口子窖一直面临古井贡酒、迎驾贡酒的竞争。2022年,口子窖被迎驾贡酒在营收、净利润上超越,失去了“徽酒老二”的宝座。

口子窖自然不甘心。早在2019年,口子窖首次提出“打造百亿口子”的目标。2024年口子窖制定了未来三年销量翻番、加速“百亿口子”落地的规划,然当年却交出增收不增利成绩单,且营收仅增不足1%。

到了2025年,口子窖与古井贡酒和迎驾贡酒的差距进一步拉大。2025年前三季度,口子窖营收31.74亿元,相比之下古井贡酒和迎驾贡酒的营收分别为164.25亿元和45.16亿元。

同时,口子窖还在动销不畅、价格倒挂的泥潭里挣扎,其核心产品兼系列、年份系列均出现价格下探现象。例如核心单品兼20系列50度产品,其官方建议零售价为698元/瓶,但在电商平台口子窖官方旗舰店,到手价仅为578元/瓶,价格倒挂幅度为17%。

(图源:京东口子窖官方旗舰店)

在出厂价不变的情况下,终端市场售价降低无疑会压缩渠道的利润空间,进而影响经销商的进货积极性。

而在行业从“压货逻辑”向“动销逻辑”转变的当下,口子窖需要与经销商携手渡过难关。但问题是,经销商承压之下,对口子窖的打款意愿正在降低。

2025年前三季度,口子窖批发代理端实现收入28.94亿元,同比下滑29.70%;直销(含团购)渠道实现收入2.22亿元,同比增长64.94%。经销商渠道业绩下滑明显,虽然直销渠道保持较快增长,但整体体量有限,难以弥补代理端的下滑。

这样的动销情况,面对高企的存货,显得力不从心。截至2025年三季度末,口子窖存货规模攀升至62.18亿元,较上年末增长6.2%,但合同负债为3.39亿元,较2024年末下降39.5%。

库存压力大与动销不畅之间的矛盾若不能尽快解决,会直接影响企业的市场投入与渠道信心。对于品牌力较弱的区域酒企来说,身处存量竞争中,将面临更长的调整周期。

在此背景下,口子窖也结合市场节奏积极调整战术打法,如省内依托安徽运营中心,通过推进渠道转型、精耕细作,下沉县级及乡镇市场;通过重点市场走访,精准开展经销商帮扶与管理。

具体行动上,口子窖也积极展开自救。2025年12月,口子窖首家口子酒坊在安徽淮北开业,售卖多档散装口子酒,进一步布局下沉市场。

这些策略,与其高档酒销量下滑、低档酒销量上升的产品结构趋势相符,是很明智的决定。

不过,口子窖缺乏持续的品牌叙事与高端符号,大力营销没能明显提升消费者心智,在与具备品牌文化内涵的全国性白酒正面对抗中,口子窖的竞争力正在被稀释。白酒寒冬之下,口子窖的当务之急,或许已从百亿营收变成了活下去。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。