39倍估值买一堆“问号”?Roblox的自由现金流,为何跟不上营收的脚步?

Roblox是一家高速成长的企业。市场对该公司的诟病之处不在少数。但目前其股价较去年夏天已下跌40%,有外国分析师认为,诸多棘手的利空因素已体现在当前股价之中。

作者:Michael Wiggins De Oliveira

Roblox的短期前景

诚然,正如大家所知,Roblox是一个庞大的在线平台,用户不仅可以在上面玩游戏,还能自主创作游戏。数百万创作者在平台上打造各类体验内容,玩家则可以畅游于五花八门的游戏之间。

该平台的核心价值主张在于:任何人都能创作内容,一旦开发的游戏走红,创作者便能借此获得可观收益。Roblox致力于提升用户粘性,为开发者提供创作工具,同时为其引流海量玩家。

此外,公司业务势头强劲,日活用户规模持续处于高位,成年玩家群体的占比也在显著提升。

基于这样的背景,接下来我们来分析公司的基本面情况。

2026年营收增速存在较大不确定性

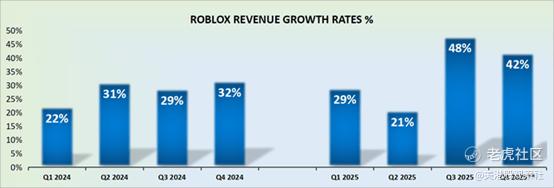

正如开篇提及的,投资者最忌讳的就是无法判断一家公司的增长能否持续。从Roblox2025年第四季度财报给出的指引来看,公司营收同比增速将超过40%,业务发展可谓势头迅猛。

但问题从来都不在于下一个季度的表现,而在于“后续增长动力何在”。2026-2027年,公司依靠内生增长能够实现怎样的营收增速?

为进一步说明这一点,我们不妨回顾一下:就在两个季度前,公司的营收同比增速仅为21%,而到2025年第四季度,这一增速预计将飙升至42%。

这就自然而然引出一个问题:对于2026年的营收前景,怎样的预期才算是合理的?一只股票若想维持估值溢价,投资者需要的是可预见性——他们追求的不只是单纯的增长,而是具备可预见性与可持续性的增长。

基于这一前提,我们来探讨Roblox的股票估值溢价问题。

未来自由现金流倍数达39倍

稳健的资产负债表是支撑投资论点的重要因素。Roblox目前拥有约40亿美元的净现金储备,财务状况十分强劲。值得一提的是,这笔净现金占公司总市值的比例超过7%。由此可见,稳健的财务状况是看多这只股票的关键依据之一。

这就引出了当前围绕Roblox的核心争议点——其股票的估值溢价。下面来剖析一下笼罩在公司头顶的主要问题。

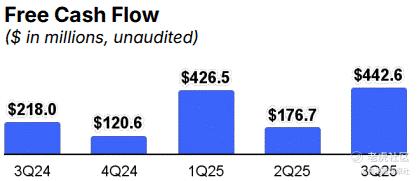

2024年第四季度,Roblox实现自由现金流1.21亿美元。考虑到公司业务规模已大幅扩张,你或许会认为,2025年第四季度其自由现金流同比增幅至少能达到50%。毕竟,2025年第二季度公司自由现金流同比增长58%,第三季度的同比增幅更是高达103%。

然而,这种强劲的自由现金流增长势头并未延续。事实上,公司给出的2025年第四季度业绩指引显示,自由现金流的上限约为1.30亿美元。

即便管理层的预期偏保守,实际自由现金流达到1.45亿美元,同比增幅也仅为20%。

这自然引发了一系列疑问:为何公司营收增长如此迅猛,自由现金流却未能实现强劲且稳定的增长?

另一个关键问题是,如果投资者无法从自由现金流增长中获益,那么管理层为何计划在2026年发放超过14亿美元的基于股票的薪酬?

还有一个问题:2025年第三季度,公司稀释后总股本同比增长7%。如今股价已较高点下跌40%,管理层是否还需要通过高额股票薪酬来维持激励效果?

不过从另一个角度来看,若公司能持续保持约25%的自由现金流利润率,那么全年自由现金流有望达到16亿美元。

所以疑问是:尽管存在上述种种棘手却又关键的问题,为Roblox支付39倍的未来自由现金流估值,是否合理?诚然,公司存在诸多悬而未决的不确定性和棘手问题,但当前550亿美元的市值,显然已经充分反映了这些利空因素。

总结

简而言之,Roblox确实存在不少问题:基于股票的薪酬支出过高、自由现金流增长波动较大,且2026年的增长前景不够清晰。

但如果我们退一步理性分析就会发现,Roblox所取得的成绩不容忽视:公司不仅营收增长势头强劲,自由现金流规模也在长期内实现了大幅提升。

此外,净现金占总市值的比例超过7%,这也是一大优势。

因此,从当前股价来看,诸多利空因素已被充分消化,而持续增长的自由现金流所蕴含的上行潜力,却尚未在股价中体现。

总而言之,对于一家具备这样优质基本面的公司,支付39倍的未来自由现金流估值是合理的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Maria_yy·01-22Roblox现金流稳了,39倍真值!点赞举报