AI时代的“内存之王”,MU正在走向它的高光周期

当市场的目光还在英伟达、AI算力芯片上来回切换时,一个更底层、却同样决定AI上限的关键环节,正在悄然走到聚光灯下——内存。

在这一轮由AI数据中心、HBM、高性能计算全面引爆的周期中, $美光科技(MU)$ 作为全球存储巨头之一,正站在一个非常罕见的“基本面+产业趋势+资本共振”的位置。

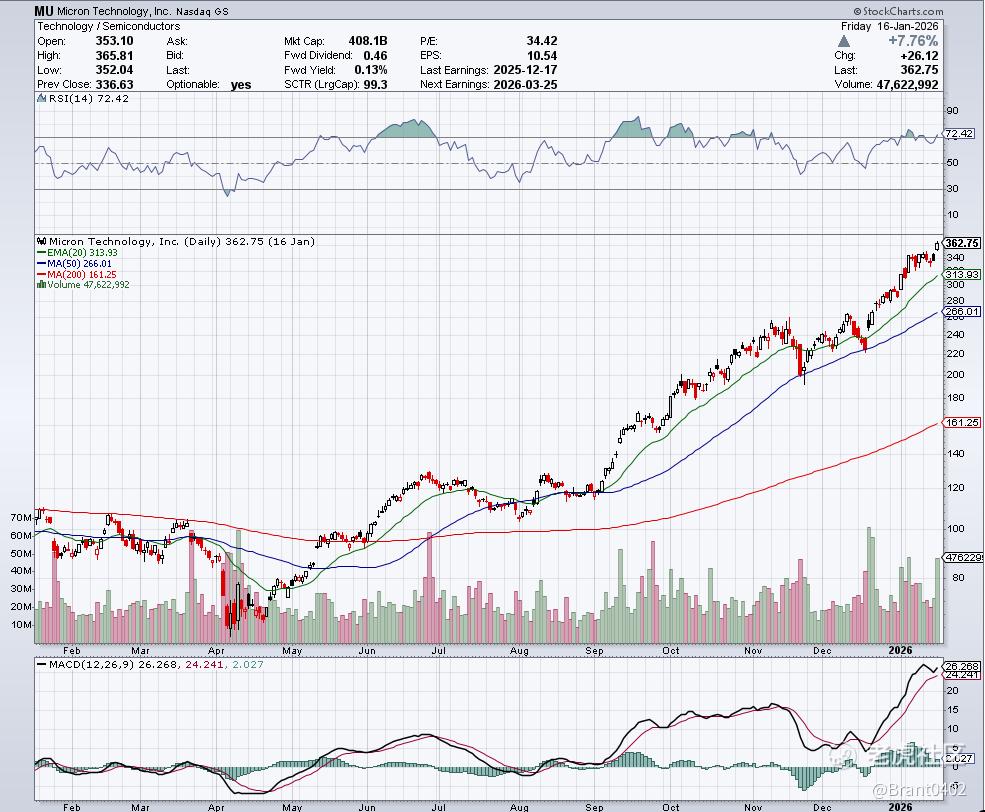

截至目前,MU市值约4082.78亿美元。上周五(1月16日)股价上涨7.8%,收于362.75美元,创下历史新高。这并非情绪拉升,而是市场在用真金白银,对其AI内存核心地位进行重新定价。

1. MU是一家什么样的公司?

今天的MU,早就不是那个只会卖电脑内存条的传统硬件厂。核心产品包括:DRAM(服务器、AI、PC、手机的“算力血液”)、NAND(存储)、HBM(AI 服务器的“命门级”高带宽内存)。

作为Micron和Crucial品牌的拥有者,MU正站在AI、数据中心和边缘计算三股超级浪潮的交汇点:

AI的“血液”:AI大型数据中心急需的HBM,MU是核心供应商之一。没有它的内存,英伟达的GPU跑不动模型。

全覆盖布局:从云端(数据中心)、车用(自动驾驶)到手机端,它全包了。

疯狂“囤地”扩产:就在刚过去的周六,MU宣布砸18亿美金买下台湾力积电的晶圆厂,只为扩充DRAM产能;同时纽约那座1000亿美元级别的超级工厂今天正式动工。

简而言之,MU是AI时代最“底层、也最不可替代”的基础设施之一。

2. 财报与指引

如果只看股价,你可能会觉得MU涨得很快,但如果你认真看它的财报与指引,就会发现股价其实是在“追基本面”。

核心财务与经营亮点(FY2026 Q2指引)

营收指引创历史新高:187 亿美元。

赚钱效率惊人:指引Q2毛利率高达68%!这意味着在缺货涨价潮下,它拥有极强的定价权。

业绩碾压预期:市场本来预期EPS是4.78美元,结果MU直接甩出8.42美元的指引!这是近乎翻倍的惊喜,说明利润正在爆发。

多重保险:2026年的HBM产能已经被客户全部订完,且价格已锁定。这意味着明年的收入是“板上钉钉”的。

3. 为什么说现在是关注它的好时机?

首先,供需极度失衡:CEO亲口说了,供应紧张将持续到2027年。这意味着未来两年是典型的“卖方市场”,不仅不愁卖,还要涨价,预计Q1价格上涨55%。

其次,HBM4的爆发:HBM市场规模预计到2028年将达到1000亿美金,年复合增长率40%。MU的HBM4将在2026年Q2量产,良率极高,正好赶上AI大厂的新品发布节奏。

再者,产能扩张催化:爱达荷第一座工厂提前到2027年年中产出首批晶圆,第二座工厂2028年底投产,纽约工厂2030年供货。这些产能的陆续释放将持续推动股价上涨。

最后,公司高层增持:公司一名董事近日披露,已增持超过780万美元的公司股票。

总结

MU不再是过去那个“周期性内存股”,而是在AI时代,被重新定价的“战略级资产”。其美国本土的巨额投资+台湾厂的快速补充,铸就了极深的产能护城河。一旦产能全开,配合存储价格的高位运行,未来空间巨大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CrystalRose·01-20内存需求爆棚,MU潜力无限!点赞举报