AAV基因疗法新锐「Exegenesis-B」递表港交所,5年前估值近6亿美元

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

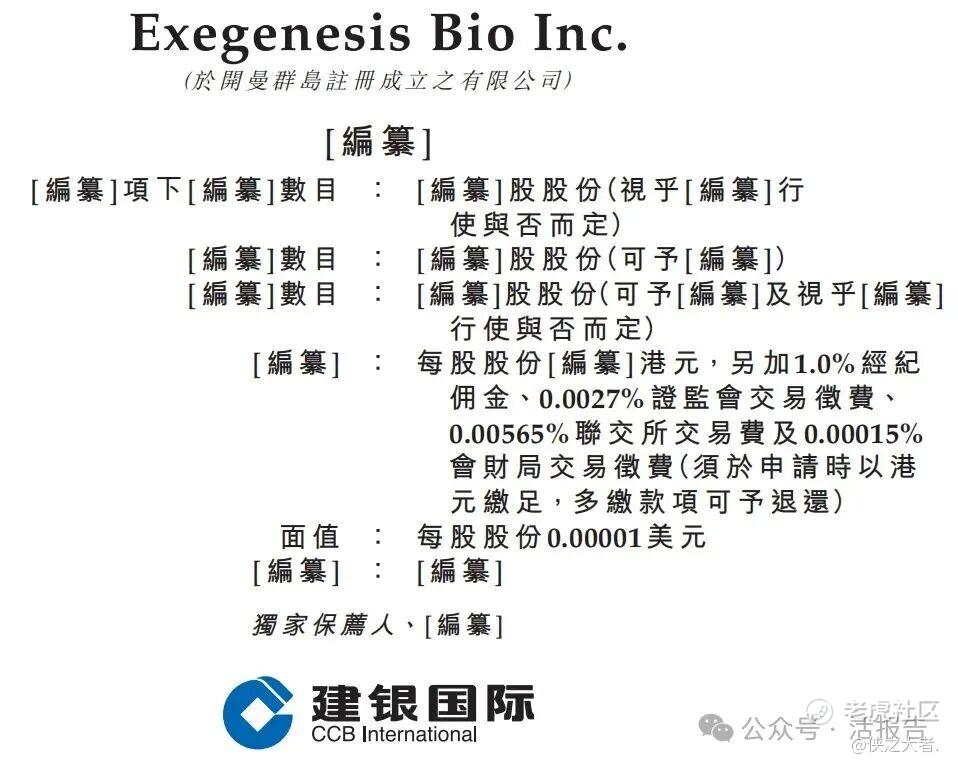

2026年1月14日,Exegenesis Bio Inc.首次向港交所递交招股书,拟在香港主板上市,独家保荐人为建银国际。

公司是一家专注于基因疗法及寡核苷酸药物的生物制药公司。2024年无收入,净亏损2.20亿元。2025年前9月收入129.9万元,净亏损0.94亿元。公司尚未商业化。

公司是一家专注于基因疗法及寡核苷酸药物的生物制药公司,根据弗若斯特沙利文的资料,拥有全球领先的递送载体技术。

自公司于2019年注册成立以来,公司凭借公司自主研发的AAVarta(AI辅助AAV衣壳进化发现平台)及SODA(沉默寡核苷酸设计方法)技术平台,开发出多元化且可扩展的产品管线,包括:

(i)公司的核心候选产品EXG001-307(SMA 1型),一种有望成为同类最佳的脊髓性肌萎缩症(SMA)1型疗法;

(ii)两款关键候选产品,即EXG102-031(一种用于治疗湿性年龄相关性黄斑变性(wAMD)的基于AAV的基因疗法)和EXG202(一种用于治疗眼底新生血管疾病(包括wAMD、糖尿病黄斑水肿(DME)及视网膜静脉阻塞(RVO))的基于AAV的基因疗法)。

公司已建立由AAVarta及SODA组成的双技术平台系统,涵盖基因疗法的两个核心方面:「精准递送」及「基因调控」。

公司开发了AAVarta,一个专有的、AI驱动的平台,旨在发现及优化新一代基因递送载体以解决缺乏能高效、选择性地靶向疾病相关器官及组织的衣壳这一局限。

SODA平台是一个经认证的基因沉默设计及优化引擎,专门用于开发新一代寡核苷酸类疗法及调控性基因疗法。此外,SODA平台亦支持优化基因疗法构建体的设计,以实现对靶基因的精准调节。

财务业绩

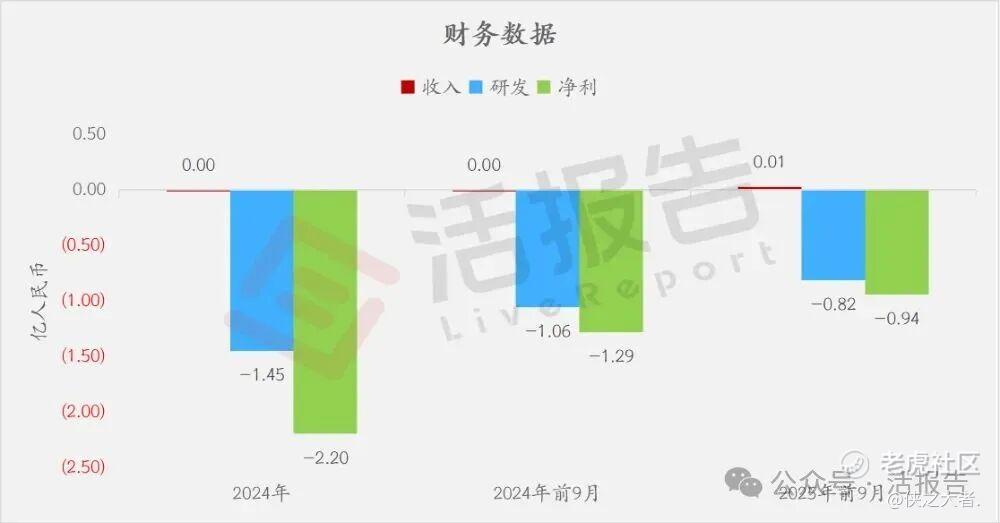

截至2024年12月31日止1个年度、2024及2025年前9个月:

收入分别约为人民币0.00亿、0.00亿、0.01亿;

毛利分别约为人民币0.00亿、0.00亿、13.0万;

研发分别约为人民币-1.45亿、-1.06亿、-0.82亿,2025年前9月同比-22.94%;

净利分别约为人民币-2.20亿、-1.29亿、-0.94亿,2025年前9月同比-26.63%;

研发占亏损比分别约为65.95%、82.41%、86.55%。

截至2025年9月30日,公司账上现金约2.61亿元,应收账款约0.11亿元,短期贷款0.11亿元,2025年前9月经营现金流约-0.63亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球SMA药物市场由2020年的30.308亿美元增长至2024年的46.401亿美元,复合年增长率为11.2%,预计将于2030年进一步增长至59.319亿美元,2024年至2030年的复合年增长率为4.2%,并于2035年增长至94.469亿美元,2030年至2035年的复合年增长率为9.8%。

中国SMA药物市场由2020年的人民币0.700亿元增至2024年的人民币5.509亿元,复合年增长率为67.5%,预计将于2030年增长至人民币16.877亿元,2024年至2030年的复合年增长率为20.5%,并于2035年进一步增长至人民币32.945亿元,2030年至2035年的复合年增长率为14.3%。

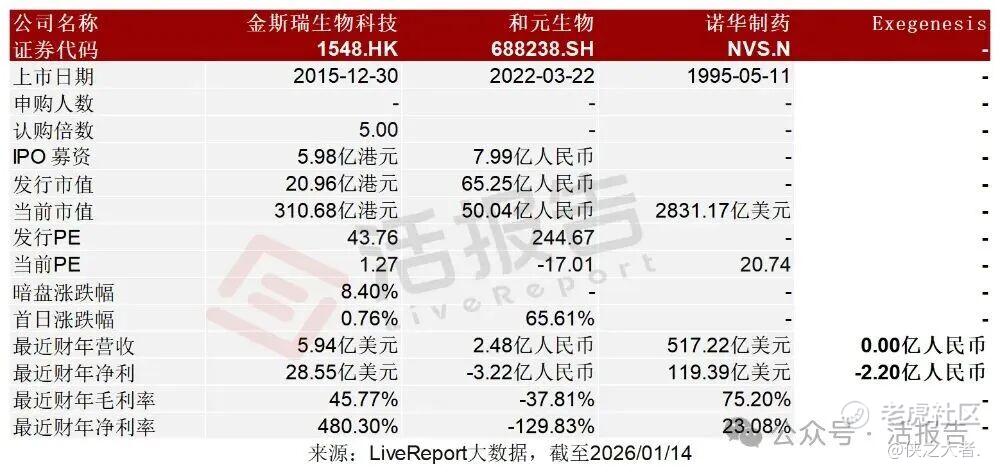

可比公司

同行业IPO可比公司:

金斯瑞生物科技(1548.HK)、和元生物(688238.SH)、诺华制药(NVS.N)

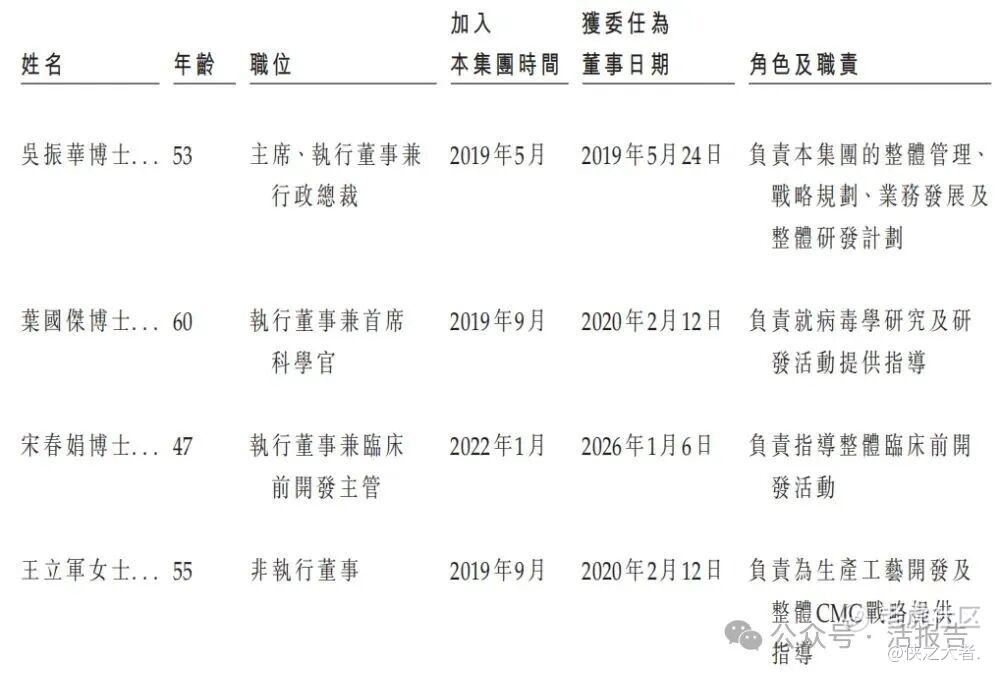

董事高管

公司的董事会将由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

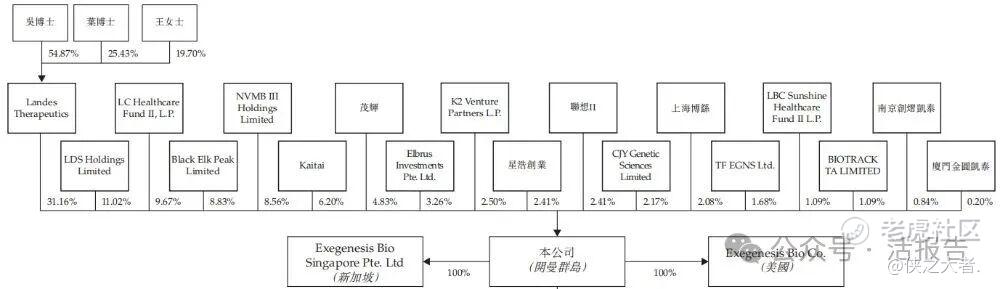

公司香港上市前的股东架构中:

公司的控股股东吴振华博士、叶国杰博士、王立军女士及Landes Therapeutics Ltd凭借一致行动安排,合计持股31.16%。

融资历程

公司上市前经历了多轮融资。在2021年5月的B轮最新融资中,公司的投后估值约为5.78亿美元。

中介团队

据**大数据统计,Exegenesis中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现差强人意。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。