深耕RAS信号通路的「勤浩医药-B」首次递表港交所,明星股东云集

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月16日,勤浩医药-B首次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。

公司是一家生物制药公司,2024年收入0.05亿元,净亏损1.52亿元,毛利率49.34%。2025年前9月收入0.01亿元,净亏损0.99亿元,毛利率22.53%。

公司是一家生物制药公司,拥有围绕RAS信号通路及合成致死机制打造的、具有差异化且强大的自主开发创新候选药物管线。公司主要专注于开发肿瘤学领域的潜在同类最佳靶向疗法。

截至最后实际可行日期,公司的管线包括七款自主开发的候选药物,其中包括四款处于临床阶段的候选药物、一款已获中国国家药监局及美国FDA IND批准的候选药物及两款处于临床前阶段的候选药物。

公司的核心产品GH21是一种潜在同类最佳的变构SHP2抑制剂,目前处于2期临床试验阶段。全球范围内尚未有SHP2抑制剂获批商业化且GH21是全球临床进度第二领先的SHP2抑制剂候选药物。

公司的RAS信号通路管线由两款处于临床阶段的候选药物GH21及GH55为代表。

除公司的核心产品GH21外,公司的GH55亦为靶向RAS信号通路的候选药物。GH55是一种潜在同类最佳的双机制ERK1/2抑制剂,用于治疗MAPK通路激活的实体瘤。

目前,公司正在开发五款通过合成致死作用发挥抗肿瘤活性的候选药物:GH56、GH2616、GH31、GH1581及GH3595:

· GH56:一种潜在同类最佳的MTA协同PRMT5抑制剂,能够在MTAP缺失的肿瘤中发挥合成致死效应。

· GH2616:一种潜在同类最佳的KIF18A抑制剂,通过合成致死作用在WGD+肿瘤中发挥抗肿瘤作用。

· GH31:一种潜在同类最佳MAT2A抑制剂,适用于治疗MTAP缺失的肿瘤。

· GH1581:一种潜在同类最佳的WRN抑制剂,对具有微卫星不稳定性(「MSI」)的肿瘤具有合成致死作用,目前正处于临床前阶段。

· GH3595:一种潜在同类最佳的DHX9抑制剂,适用于带有MSI-H或HRD的实体肿瘤,目前正处于临床前阶段。

财务业绩

截至2024年12月31日止1个年度、2024及2025年前9个月:

收入分别约为人民币0.05亿、0.04亿、0.01亿,2025年前9月同比-73.71%;

毛利分别约为人民币0.02亿、0.03亿、0.00亿,2025年前9月同比-91.34%;

研发分别约为人民币-1.03亿、-0.65亿、-0.58亿,2025年前9月同比-10.91%;

净利分别约为人民币-1.52亿、-0.97亿、-0.99亿,2025年前9月同比+2.47%;

毛利率分别约为49.34%、68.38%、22.53%;

研发占亏损比分别约为67.93%、67.05%、58.30%。

截至2025年9月30日,公司账上现金约0.08亿元,短期贷款0.33亿元,长期借款0.37亿元,2025年前9月经营现金流约-0.50亿元。

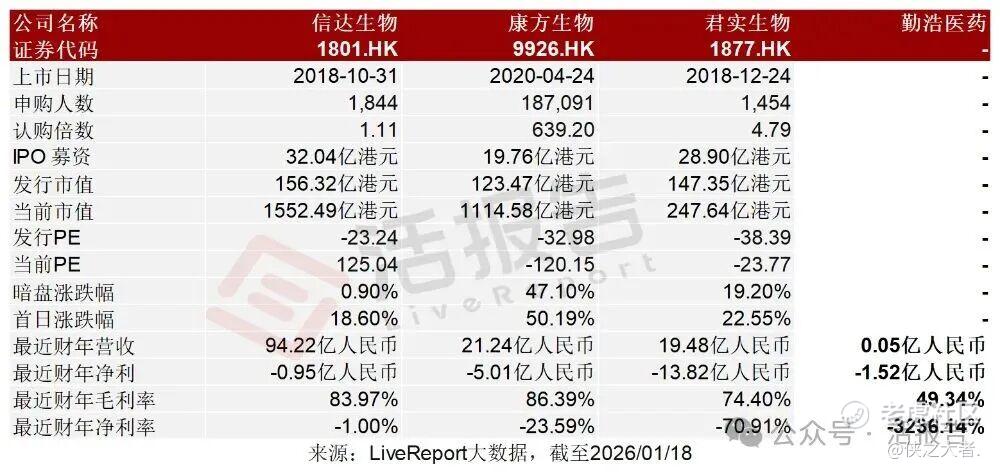

可比公司

同行业IPO可比公司:

信达生物(1801.HK)、康方生物(9926.HK)、君实生物(1877.HK)

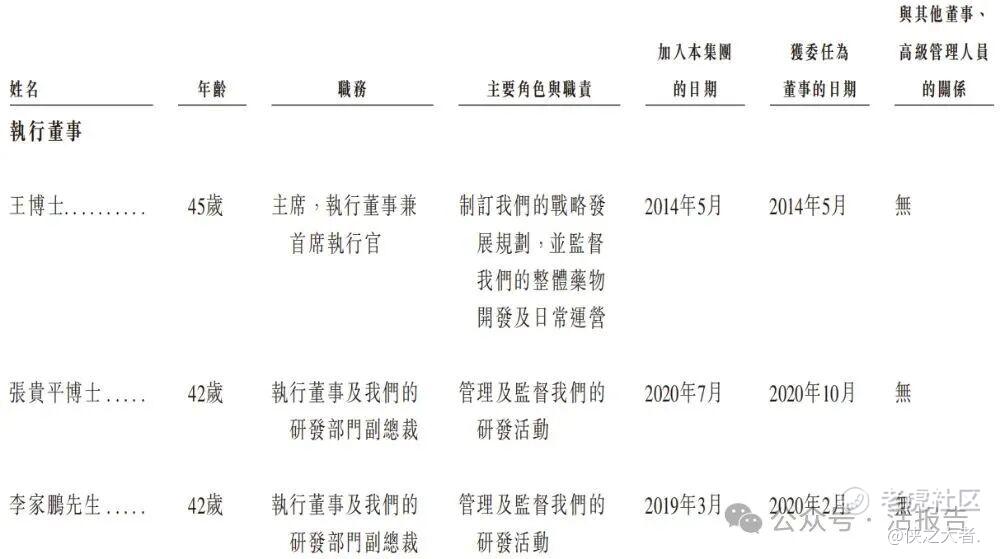

董事高管

公司董事会将由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

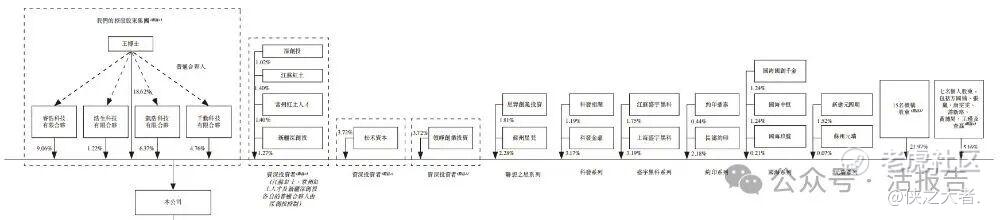

公司香港上市前的股东架构中:

董事会主席、执行董事、首席执行官王奎锋博士直接持股约18.62%,并通过睿浩科技有限合伙、浩生科技有限合伙、凯浩科技有限合伙及千勤科技有限合伙间接持股21.42%,合计持股40.04%。

资深投资者为(i)深创投系列持股5.09%;(ii)领峥创业投资持股3.72%;及(iii)松禾资本持股3.72%。

其他投资者包括:

盛宇黑科系列持股4.93%;科发系列持股4.36%;联想之星系列持股4.09%;约印系列持股2.62%;国海系列持股2.70%;元瑞系列持股1.59%。

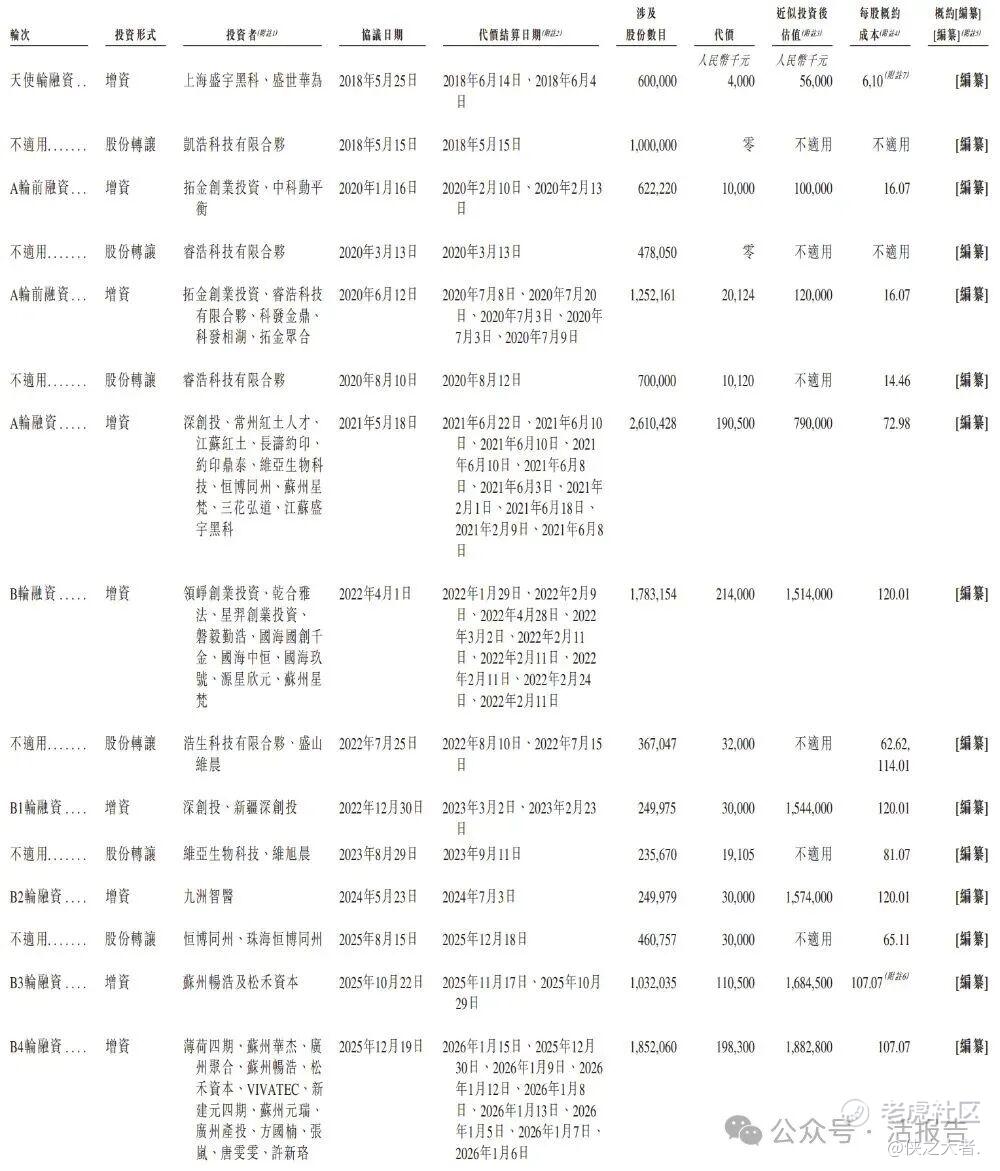

融资历程

公司上市前经历了多轮融资。在2025年12月的B4轮最新融资中,公司的投后估值约为18.8亿人民币。

中介团队

据**大数据统计,勤浩医药中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现缺乏亮点。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。