「亦诺微医药-B」二次递表港交所,再度冲击“溶瘤病毒第一股”

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月14日,亦诺微医药-B第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为花旗和中金。

公司是一家专注于临床需求导向的全球领先生物科技公司。2024年收入0.03亿元,净亏损5.24亿元。2025年前9月收入0.01亿元,净亏损3.75亿元。

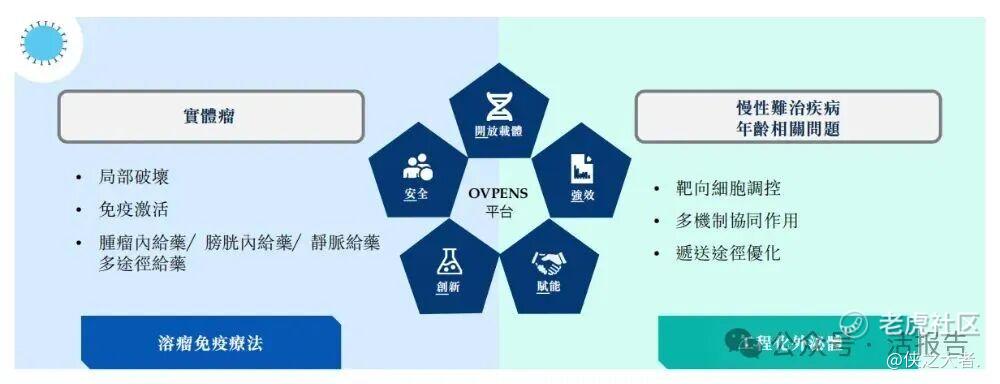

公司是一家专注于临床需求导向的生物科技公司,致力于发现、开发、生产及商业化新型溶瘤免疫疗法和工程化外泌体疗法。

截至最后实际可行日期,公司已建立一条产品管线,包括:(i)两款针对实体瘤的溶瘤免疫疗法产品,及(ii)五款具临床应用前景或可直接商业化的工程化外泌体产品。公司自主研发的核心产品MVR-T3011是一款II期阶段的单纯疱疹病毒1型(HSV-1)新型溶瘤免疫疗法产品,结合强效肿瘤溶解作用与抗PD-1抗体及IL-12的表达。

凭借公司在生物工程和载体技术领域的专业知识,公司打造了名为OVPENS(开放载体、强效、赋能、创新及安全)平台的端到端内部研发引擎。该平台将溶瘤免疫疗法与工程化外泌体开发融为一体,覆盖从靶点验证到IND申报准备,再到GMP合规生产的全流程。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币0.07亿、0.03亿、0.03亿、0.01亿,2025年前9月同比-50.55%;

毛利分别约为人民币-0.17亿、-0.09亿、-0.08亿、-0.01亿,2025年前9月同比-89.31%;

研发分别约为人民币-1.36亿、-1.12亿、-0.75亿、-0.72亿,2025年前9月同比-3.34%;

净利分别约为人民币-4.82亿、-5.24亿、-3.38亿、-3.75亿,2025年前9月同比+10.85%;

研发占亏损比分别约为28.27%、21.30%、22.14%、19.30%。

截至2025年9月30日,公司账上现金约0.69亿元,应收账款约0.10亿元,短期贷款0.02亿元,长期借款0.18亿元,2025年前9月经营现金流约-0.85亿元。

行业概况

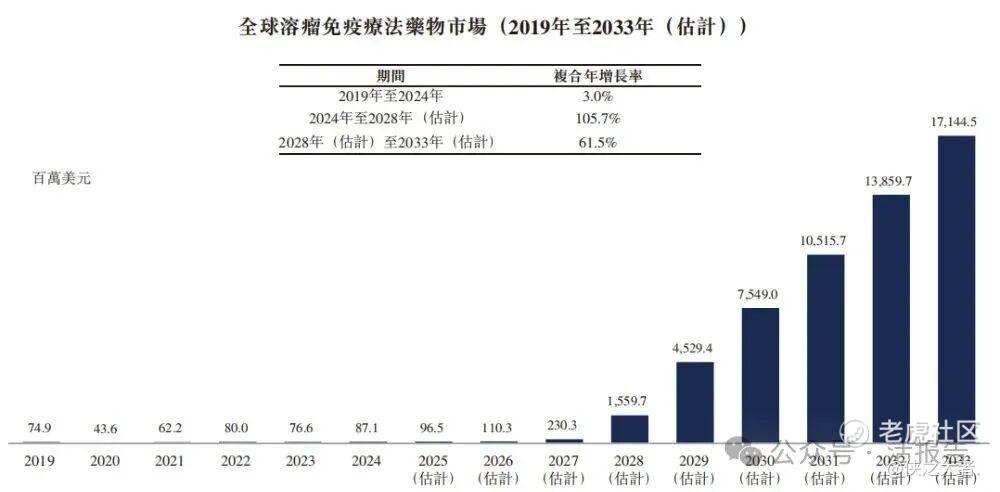

根据弗若斯特沙利文(Frost & Sullivan)的报告,预计全球溶瘤免疫疗法药物市场将自2024年的87.1百万美元增至2028年的1,559.7百万美元,2024年至2028年的复合年增长率为105.7%,到2033年将进一步扩大至17,144.5百万美元,2028年至2033年的复合年增长率为61.5%。

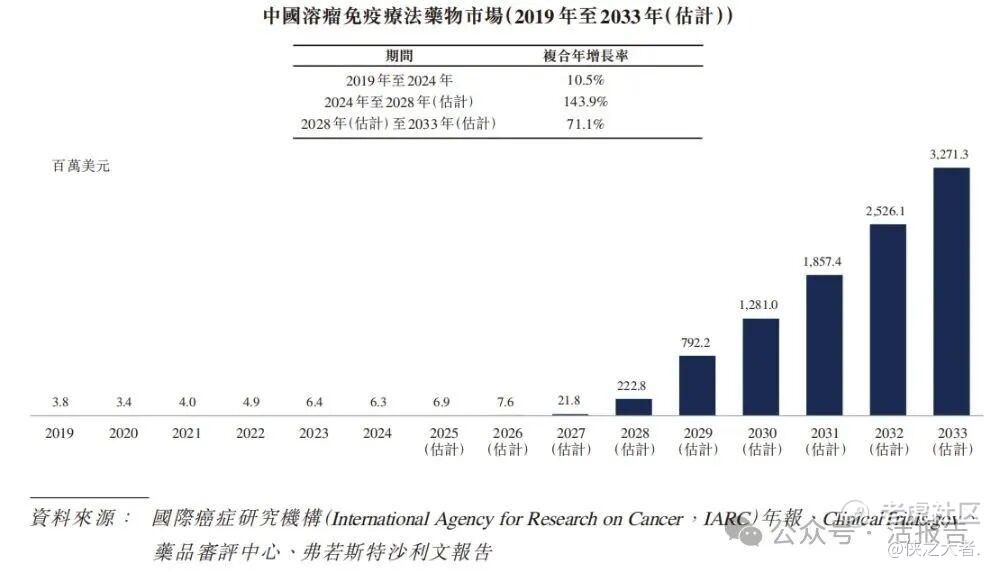

据同一机构报告,预计中国溶瘤免疫疗法药物市场规模将由2024年的6.3百万美元增长至2028年的222.8百万美元,并于2033年进一步攀升至3,271.3百万美元,2024年至2028年间复合年增长率高达143.9%,2028年至2033年间则为71.1%。

截至最后实际可行日期,四种溶瘤免疫疗法药物在全球范围内获准,包括仅有一种于中国获准的基于Ad5的溶瘤免疫疗法产品(H101)。

当前,在全球范围内,一种溶瘤免疫疗法产品处于NDA阶段、四种处于III期临床试验、一种处于II/III期临床试验、12种处于II期临床试验、17种处于I/II期临床试验及35种处于I期临床试验。

截至最后实际可行日期,在中国,仅有一种溶瘤免疫疗法候选药物处于III期临床试验及六种处于II期临床试验。

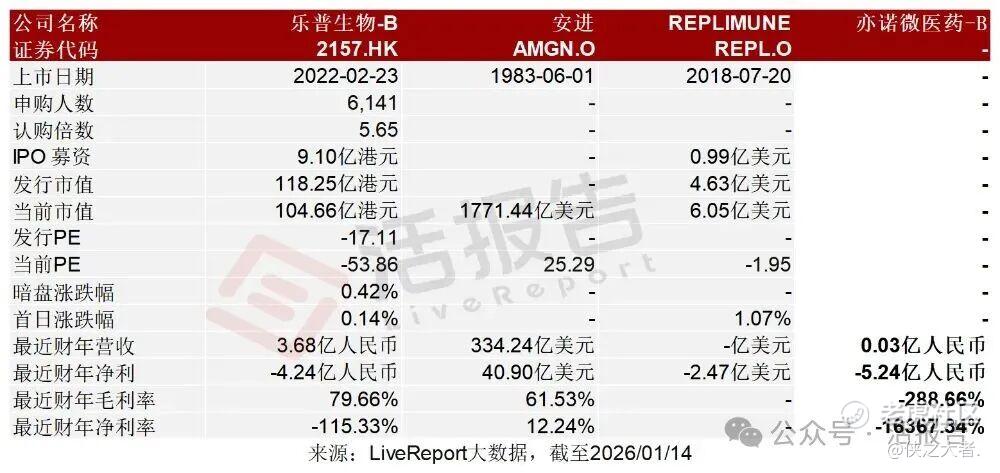

可比公司

同行业IPO可比公司:

乐普生物-B(2157.HK)、安进(AMGN.O)、REPLIMUNE(REPL.O)

董事高管

公司董事会由七名董事(即一名执行董事、三名非执行董事及三名独立非执行董事)组成。

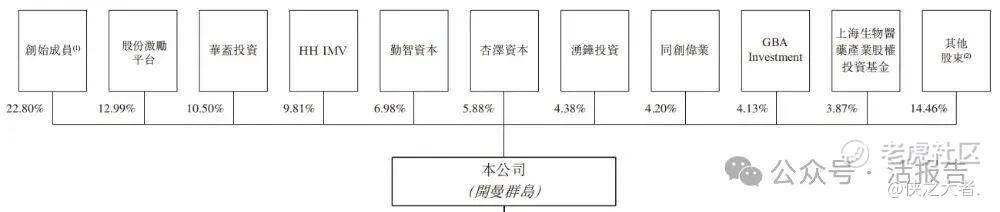

主要股东

公司香港上市前的股东架构中:

控股股东主要为创始成员们(即周国瑛博士、Bernard Roizman、Thomas Eugene Shenk、Ralph Robert Weichselbaum、Richard James Whitley及Dongyao Ni)共同持股约22.80%;

其他公众股东持股约14.46%;

股份激励平台持股约12.99%;

华盖投资持股约10.50%。

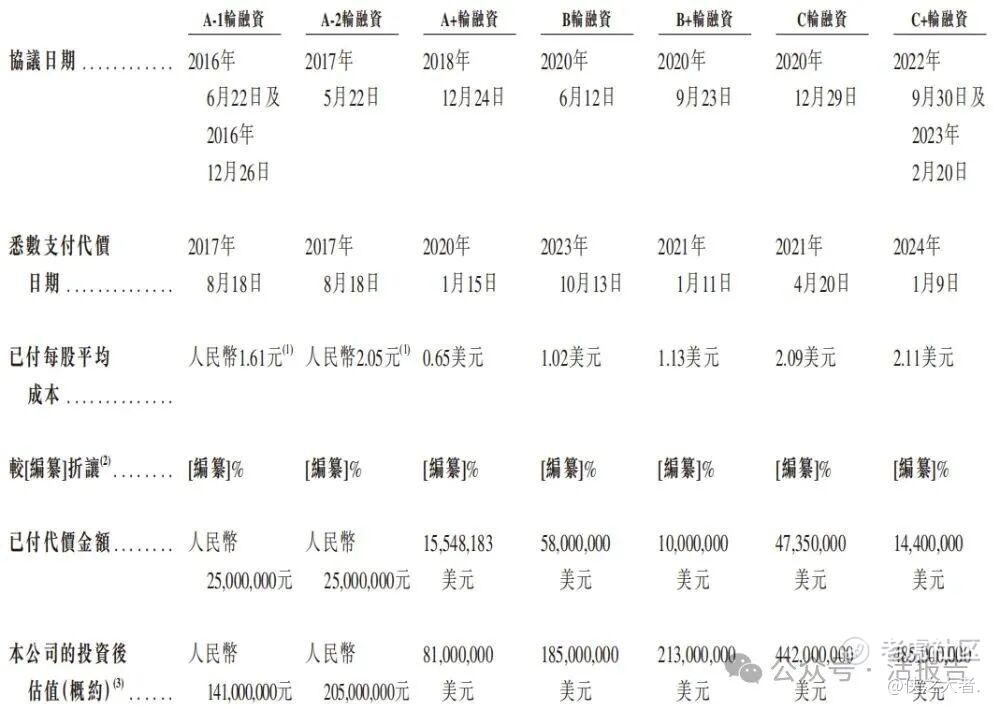

融资历程

公司上市前经历了多轮融资。在2022年9月及2023年2月的C+轮最新融资中,公司的投后估值约为4.85亿美元。

中介团队

据**大数据统计,亦诺微中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计3家,综合项目数据表现缺乏亮点。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。