2026学习笔记之 12 - 史诗级“美债到期墙”

众所周知,2026年美国国债将迎来史诗级的到期高峰(Maturity Wall),可以毫不夸张的说,这可能就是市场对2026年最担忧的因素之一。重点内容包括到期债务规模巨大,2026年将有约 1/3 的美债到期,约10万亿美元,其中短期国债(T‑Bills)占约 67%,过去几年因财政缺口拉大,美国财政部大量依赖短债来融资。由于美国政府长期维持财政赤字,这些到期债务无法通过财政盈余偿还,只能通过“借新还旧”(Rollover)的方式进行滚续。这意味着美国财政部必须在2026年密集发行同等规模的新债,一场真正的风暴,正在2026年前集结,还需要警惕油价和外部供应链“黑天鹅”事件导致通胀快速走高的潜在风险。

如果我们来一次2026 年债务墙的三维透视 ,大概就是下面这样:

1. 时间维:2026 年到期量 = 2008 + 2009 + 2010 三年总和 (来源SIFMA、TreasuryDirect,截至 2025/1/15 未偿可交易国债数据。)

2. 结构维:短债(T-Bills)占 67%,但“痛点”在中长端 ,2021-2023 发行的 5、7、10 年债,票面 1% 左右,2026 再融资或跳升至 4% 区间。

3. 利息维:CBO 基准情景下,2026 财年净利息支出 1.12 万亿美元,首次超过国防 + 退伍军人两项之和,成为联邦预算第一大单项。

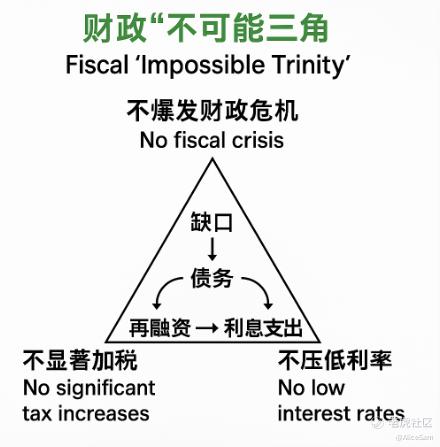

于是,财政“不可能三角”再现了,任何政府同时只能满足这3样里的两项:不爆发财政危机 ,不显著加税,不压低利率 ,也就是说,2026年的美 国 政 府 必须放弃其中一项。

若选不显著加税,企业税与资本利得税上调,直接杀估值。如果政府坚持不加税且不进行债务重组,市场为吸收海量美债,将要求更高的期限溢价。10年期美债收益率若突破5.5%甚至更高,将导致折现率(WACC)系统性抬升。

若选不压低利率,10 年期突破 5.5%,纳斯达克 PE 压缩 15-20%。

若选不爆发财政危机,则美元信用溢价上升,黄金进入 70 年代式主升浪。

我觉得,市场目前 pricing-in 的好像是“不显著加税、不爆发财政危机”,因此,把全部压力推给了利率上行。因为2026年将是美国债务周期的关键转折点,当这三个支点中任何一个的坍塌,都很可能会重新定义全球资产的定价逻辑。 我觉得$20+年以上美国国债ETF-iShares(TLT)$ 可能在 2026 年见到“大底”,因为2026 年是利率压力最大年份,也是长期利率可能开始“逆转下行”的节点如果利率周期在 2026–2027 反向,期权增强策略可能出现大机会。

债务墙本身不是危机,而是“政策选择揭示器”。我们这些股票投资者必须同时押注“政策反应函数”,而非单纯做空。 对长期投资者,2026 年不是末日,而是一次“高波动税”征收,谁提前把组合波动率卖出(例如,卖出 2026 Q4 深度虚值 $标普500ETF(SPY)$ 看跌), 就把政府的再融资压力变成了自己的“期权费收入”。 还有,请记住三条铁律:

1. 不要与财政部对赌“供给”,要与美联储对赌“反应”;

2. 不要单向做空美股,要卖出波动 + 买入断层;

3. 不要把黄金当避险,要把它当“美元信用看跌期权”来加杠杆。

当 10 万亿美元债务像潮水一样涌向市场时, 真正危险的从来不是水位,而是你没有提前造好船。

愿我们都用理性赚收益,用时间换空间,新的一年账户长红!

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- cutieee·01-19TLT见底机会亮眼,期权策略稳赚!点赞举报