2026学习笔记之 11 - 摩根大通财报

摩根大通JPMorgan Chase2025年第四季度财报发出后,股价跌超4%,也是醉了,多么烂的成绩单啊,跌这么多。读一读看看 [暗中观察]

如果单看财报数据,这个季度营收458 亿美元(按托管口径为 468 亿美元),同比增长约 7%。全年营收1824 亿美元,同比增长3%。好像还不错的样子是吧,但是如果我们从季度对比图一看,确实有点惨不忍睹,连续多个季度没有达标了啊。

从他们的各大分部表现来看,哪个分部在持续发力,哪个部分还在小心摸索着。第1大分部是 Consumer & Community Banking(CCB), 净营收 193.96亿美元(+6%);净利润 36.42亿美元(-19%),银行与财富管理营收108.7亿美元(+7%);住房贷款12.49亿美元(-4%);信用卡与汽车72.77亿美元(+5%)。信用成本 42.44亿美元,其中净计提主要来自上述 Apple Card 组合的前向承诺(22亿美元);净核销约20亿美元。卡业务净核销率3.14%;借记/信用卡消费额:同比+7%;移动活跃用户同比+7%。

第2大分部是 Commercial & Investment Bank(CIB),净营收 193.75亿美元(+10%);净利润 72.68亿美元(+10%)。 银行与支付营收96.51亿美元(+4%):其中支付营收创纪录至51亿美元(受益于存款与费用增长,但存款利差走阔承压)。 投行业务(IB)营收26亿美元(-2%);投行费用23亿美元(-5%)。市场与证券服务营收97.24亿美元(+17%);其中固收54亿美元(+7%),股票29亿美元(+40%)。信用成本4.05亿美元,主要系对部分杠杆贷款损失假设上调。这里面,股票交易业务特别抢眼,Q4股票交易收入大幅增长40%,创下华尔街纪录。

第3大分部是 Asset & Wealth Management(AWM),净营收 65.16亿美元(+13%);净利润 18.08亿美元(+19%)。AUM 4.8万亿美元(+18%);客户资产 7.1万亿美元(+20%),得益于市场上行与持续净流入。

第3大分部是 Corporate,净营收 14.8亿美元(-26%);净利润 3.07亿美元(-77%),主要受降息环境下净利息收入减少所致。

摩根大通这个季度的每股收益EPS为$4.63,全年每股收益 (EPS)20.02 美元,调整后为 20.18 美元。从季度对比图看,这个下滑趋势不要太明显了。[你懂的]

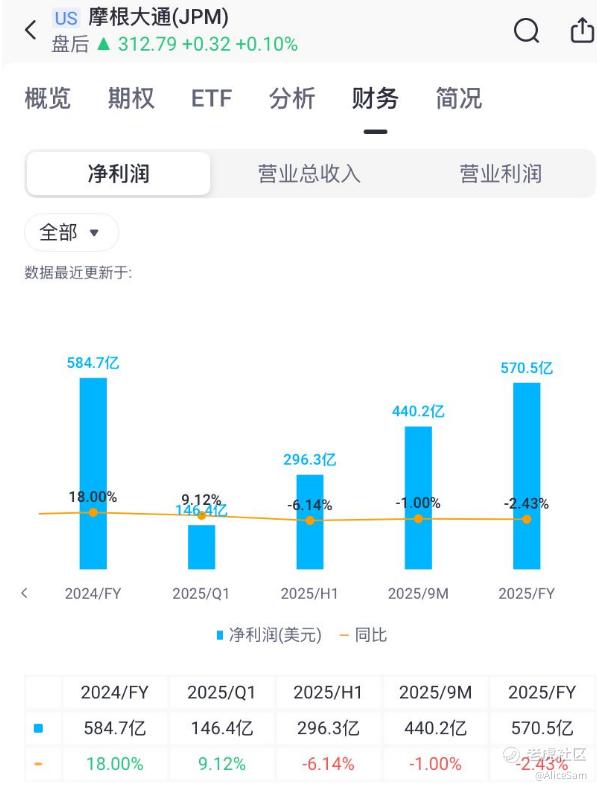

摩根大通4Q25净利润130亿美元,若剔除重大事项,净利润为147亿美元,EPS就为$5.23。因Apple Card信用卡组合的前向购买承诺计提22亿美元信用准备(税后约17亿美元),使4Q25 EPS 减少$0.60。全年净利润570.5 亿美元(2024 年为 585 亿美元),创下历史第二高水平。

截至2025年12月31日,总资产达4.4万亿美元。普通股股息当季41亿美元($1.50/股),净回购79亿美元,过去12个月净派息率82%。他们的现金与可交易证券约1.5万亿美元。

摩根大通选择在Q4一次性计提与Apple Card相关的22亿美元信用损失拨备,虽然导致当季净利润数据下滑,但这是一种主动的、审慎的做法。其目的确实是为了“出清”潜在风险,避免未来几个季度的业绩持续受到这一负面因素的拖累。

通过这种处理,2026 年的同比基数变得“干净”,有利于在未来报告中展现更强劲的增长势头,尤其是在市场状况改善时。

只要宏观经济不出现“硬着陆”这一黑天鹅事件,摩根大通凭借其市场领导地位、审慎的风险管理和对股东友好的资本策略,股价转头往上,只是迟早的事情罢了。我们可以把 JPM 当“高 beta 金融指数增强”持有,利用派息,回购机制这些,可以获取10%~12%股东回报复利,还是非常稳妥的。👍

愿我们都用理性赚收益,用时间换空间,新的一年账户长红!

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

修改于 2026-01-19 08:53

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- EvanHolt·01-19财报虽跌,潜力十足!长线持有稳赚![比心]点赞举报