港股周报:阿里千问升级,智谱上市,AI热情将恒生指数带向何方?

本周,恒生指数收于26844.96,比上周上涨2.34%。涨幅主要来源于周一上涨1.44%,周二跳开后便一直在高位横盘震荡。

美国CPI数据稳定降息路径预期

消息面上,周二公布的美国12月CPI数据是本周市场的最大焦点。12月CPI同比维持在2.7%、核心CPI同比2.6%且环比0.2%,表面上比预期更“温和”,但住房分项环比涨 0.4%,涨幅明显更高,让市场并不能对未来的通胀走势完全放心。而且此前美国政府停摆导致10月价格没采到、11月用carry-forward插值(尤其租金)统计,且11月实际采价偏后半月、正值电商折扣季等技术问题,都让市场对11月份的数据以及11月和12月数据的对比持谨慎态度。整体看本次数据很大程度上打消了通胀持续反弹的担忧,但并不能立即能推动1月美联储降息。

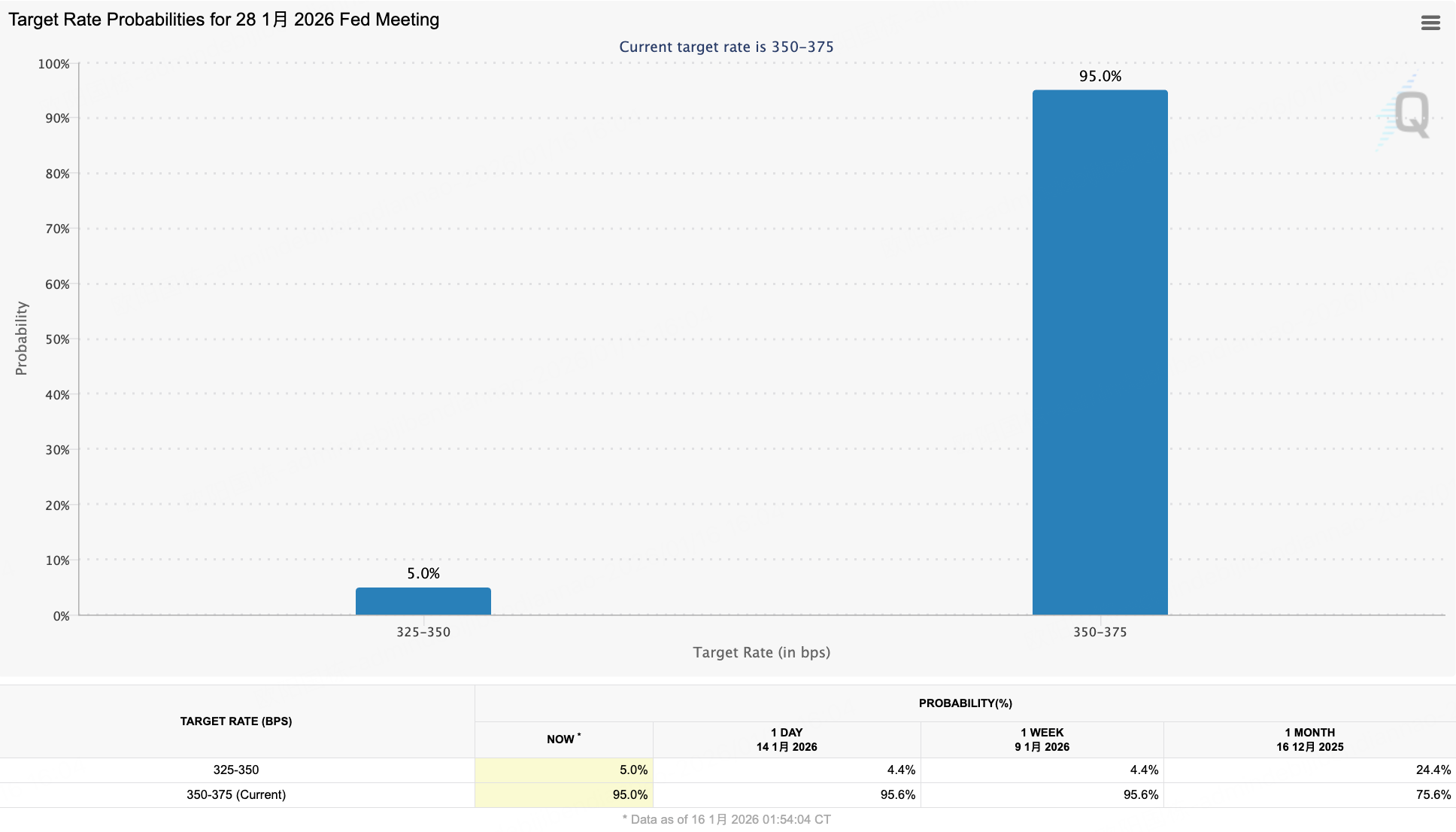

芝加哥商品交易所FedWatch数据也印证了市场当前压力减轻但仍谨慎的态度。1月美联储维持利率的概率为95%。市场维持对美联储降息路径的判断不变,并在现有宏观数据的影响下预期进一步稳定。

同期,美国纳斯达克指数周涨幅为-0.78%,震幅很小,也说明市场处于观望状态,宏观上超出市场预期的事项不多。

智谱上市和阿里千问升级再度点燃AI热情

AI产业应用落地相关概念股再次成为市场关注的热点。新股方面,智谱(2513.HK)发行价 116.20 港元,首日收 131.50 港元、上涨 13.2%;同时,定位“智能产品与服务”的龙旗科技(9611.HK)启动本周招股,计划 下周四上市。

另一方面,阿里本周宣布旗下大模型千问月活突破1亿大关,提振了市场对于国产大模型增长势头的信心。阿里同时宣布启动千问升级,把阿里千问做成能点外卖、订行程的智能体,并与淘宝、支付宝、飞猪、高德等打通。这让市场把关注点从“模型能力”进一步转向“流量入口与交易转化”。需要注意的是,相对于腾讯和字节跳动,阿里其实是主要头部大厂中流量能力较弱的一方。AI应用在用户增长方面的爆发力,和阿里强大的交易入口生态,将重估阿里生态的长期增长路径。

创新药板块走强

港股创新药板块受多重利好刺激,相关股票本周持续走强。当地时间1月12日,第44届摩根大通(JPM)全球医疗健康大会在美国正式开幕,为期4天,作为生物医药行业“春晚”与风向标, 围绕“OpenAI 与医疗健康生态”“来自中国的新兴生物科技”等议程进行深入讨论。 另外,AbbVie 与荣昌生物就 RC148 达成合作,包含 6.5 亿美元首付款、最高 49.5 亿美元里程碑款。 产业链龙头药明康德盈利预喜,预计 2025年收入约 454.56 亿元人民币、同比 +15.84%,经调整 Non-IFRS 归母净利约 149.57 亿元、同比 +41.33%,这些都提振了市场对创新药板块的关注度和预期。

外卖“反内卷”及携程垄断调查,政策导向“纠偏与规范竞争”

本周港股平台股的监管主题明显升温,政策导向“纠偏与规范竞争”。外卖“反内卷”调查直指过度补贴与恶性价格战,一方面,政策要求下行业主要参与者恐将调整竞争策略和投入,压制美团和阿里相关业务的增速预期。但从中长期视角看,若补贴强度下降、竞争回归理性,反而可能支撑利润率修复。 同时携程被反垄断立案调查,市场开始评估调查和潜在处罚对携程平台议价能力和盈利模型的影响,并带动整个OTA赛道整体合规预期重估。

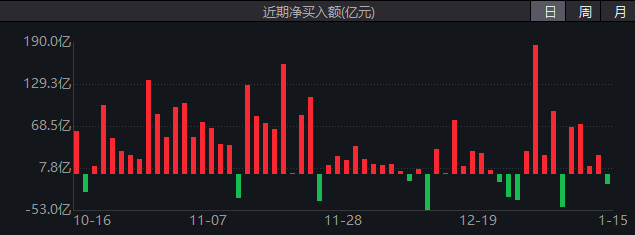

行情平淡,和上周相比,南下资金热情也有所消退,截止到1.15日共净流入99.52亿港元,约为上周的一半。

本周老虎用户热门交易个股:

Top1: 阿里巴巴,阿里巴巴本周宣布旗下大模型千问月活用户达到1亿,同时宣布升级为生活助理智能体,并与淘宝、支付宝、飞猪、高德等打通。

Top2 MiNiMax、Top3 智谱:本周人工智能应用股IPO概念再度火热,上周上市的MiniMax和本周上市的智谱都取得不俗表现。

Top7: 美团,周初受“外卖价格战调查”刺激一度走强,但情绪消散后市场再度重点定价未来的不确定性和激烈市场竞争,最终周涨幅1.52%。

本周港股大事件:

美国公布去年12月CPI(同比约2.7%、核心同比约2.6%)后,市场对美联储短期维持利率的预期更稳,全球风险偏好随之定价。

监管层对在线旅游平台出手:携程因涉嫌滥用市场支配地位被立案反垄断调查,直接冲击港股OTA与平台经济情绪。

“反内卷”话题延伸到外卖补贴与价格战,相关监管与调查评估发酵,美团/阿里系的竞争格局预期被重估。

阿里把“千问(Qwen)”做成升级版智能生活助理,可在对话里直接调用淘宝、支付宝、飞猪、高德等服务,强化AI入口叙事。

创新药的“风向会”本周最强的是JPM医疗健康大会(旧金山举行),港股生物医药公司路演与BD预期带动板块博弈升温。

港股AI概念延续“上市潮”热度,智谱等新贵股价波动放大,资金继续围绕大模型与应用生态做轮动。

新股方面,手机ODM龙头龙旗科技开启香港招股并计划下周挂牌,成为本周资金关注的一级市场主线之一。

腾讯继续用大额回购“托底”股东回报预期(单日回购额约6.36亿港元级别),对恒科权重股情绪有支撑作用。

地产链的政策预期再起:市场消息称“白名单”项目贷款在符合条件下可在原行展期最长5年,带动相关板块对信用修复的想象空间。

科网板块整体承压:在携程事件冲击下,平台型龙头的监管风险溢价再度被市场拿出来定价。

硬科技线继续吸金:兆易创新在港挂牌首日大涨(外媒报道涨幅约40%),强化“半导体+港股融资”热度。

大盘层面,恒指本周一度重上27,000点上方且成交显著放大,体现“政策/监管+海外宏观”消息驱动下的高波动交易环境。

下周值得关注的大事件:

下周一,央行下调部分结构性政策工具利率政策生效。

下周一,国新办就国民经济运行情况举行新闻发布会,将公布2025年初步核算GDP、12月社会消费品零售总额等重要数据。

下周四,美国11月核心PCE、第三季度实际GDP等重要数据发布。

下周五,日本央行公布利率决议和经济前景展望报告。

世界经济论坛2026年年会于1月19日至23日举行,主题为“对话的精神”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。