龙旗科技,AH股折价45%,高通做基石了——(09611.HK)2026年新股分析

保荐人:花旗环球金融亚洲有限公司 海通国际资本有限公司

国泰君安融资有限公司

招股价格:31.00港元一口价

集资额:16.20亿港元

总市值:162.00亿港元

H股市值 16.20亿港元

每手股数 100股

入场费 3131.26港元

招股日期 2026年01月14日—2026年01月19日

暗盘时间:2026年01月21日

上市日期 2026年01月22日(星期四)

招股总数 5225.91万股H股

国际配售 4703.31万股H股,约占 90.00%

公开发售 522.60万股H股,约占10.00%

分配机制 B

计息天数:1天

稳价人 花旗

发行比例 10.00%

市盈率 30.31

a股上市过

公司简介

龙旗科技成立于2004年,是全球领先的智能产品和服务提供商,秉持“以客户为中心、以贡献者为本、长期主义”核心价值观,专注为全球头部品牌及科技企业提供产品研究、设计、制造及支持的全链条解决方案。

凭借行业领先的全价值链能力,公司构建了“1+2+X”产品战略框架:以智能手机为核心主赛道【1】,2024年以32.6%的市场份额稳居全球智能手机ODM出货量第一,收入占比达77.9%;以个人计算(AI PC)和汽车电子为重点增长引擎【2】,AI PC已实现多平台量产出货,汽车电子斩获十余个定点项目;以平板、智能穿戴、TWS耳机等多品类为新兴赛道【X】,其中平板ODM出货量全球前三,AIoT业务2024年收入同比增长122%,领跑全球智能穿戴市场。

2024年,公司以22.4%的市场份额位列全球消费电子ODM厂商第二,核心客户涵盖小米、三星、联想、荣耀等知名品牌。依托5200人专业研发工程团队与全球化布局,公司可高效交付跨平台智能产品,同年于上海证券交易所主板上市(证券代码:603341),并同步提供研发、技术服务及EMS等专业服务,持续完善智能产品生态布局。

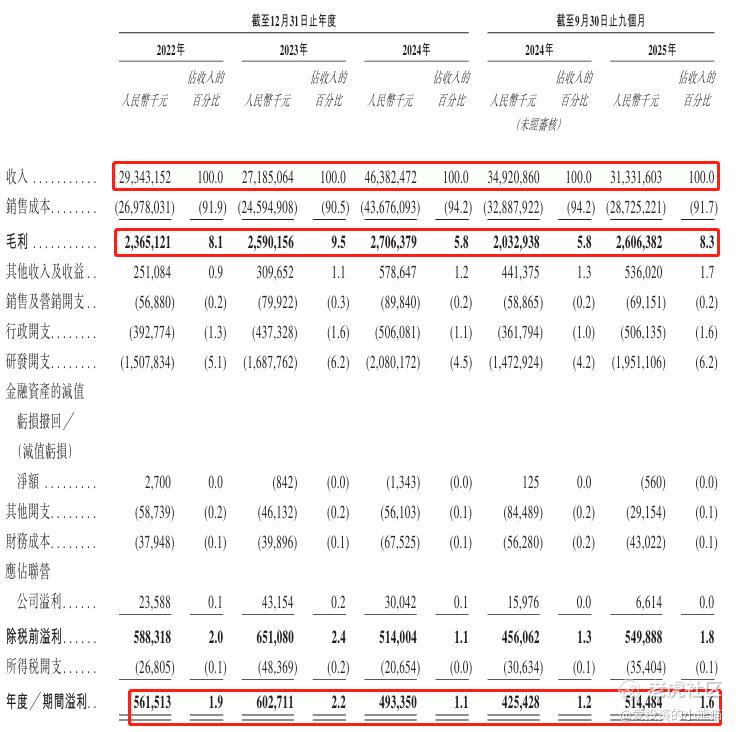

截至2024年12月31日止3个年度、2024及2025年前9个月:

收入分别约为人民币293.43亿、271.85亿、463.82亿、349.21亿、313.32亿;

毛利分别约为人民币23.65亿、25.90亿、27.06亿、20.33亿、26.06亿;

净利分别约为人民币5.62亿、6.03亿、4.93亿、4.25亿、5.14亿;

截至2025年9月30日,公司经营活动现金流为人民币9.16亿元,期末现金约为68.50亿元。

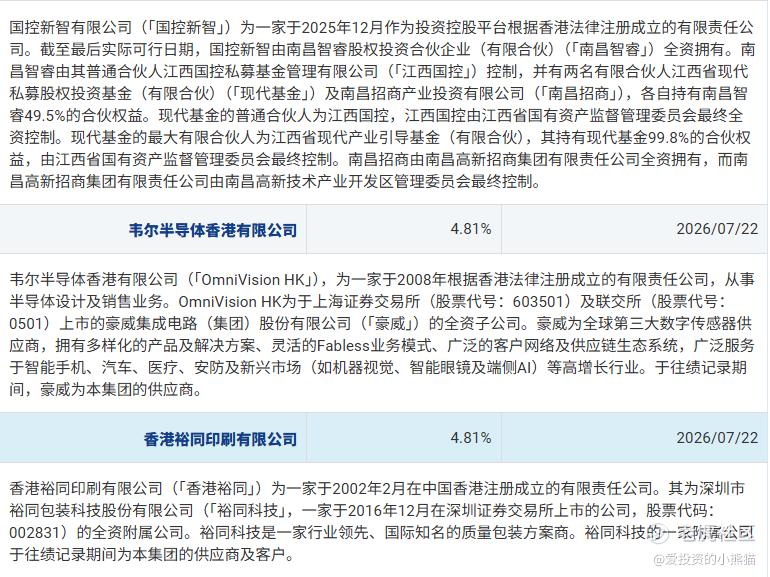

二、基石投资者

龙旗科技在IPO前引入了6家基石投资者,认购总占比27.18%,所有基石投资者的股份解禁日均为2026年7月22日,

高通qcom都来做基石了。

共有8个承销商

保荐人历史业绩:

花旗环球金融亚洲有限公司

海通国际资本有限公司

国泰君安融资有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购140倍,后面冲500倍概率比较大。

目前看大概率可能到500倍,乙头2-3手概率大。兆易创新当时也是。招股第3天的时候不到200倍,到了最后一天上午猛冲到了500倍。

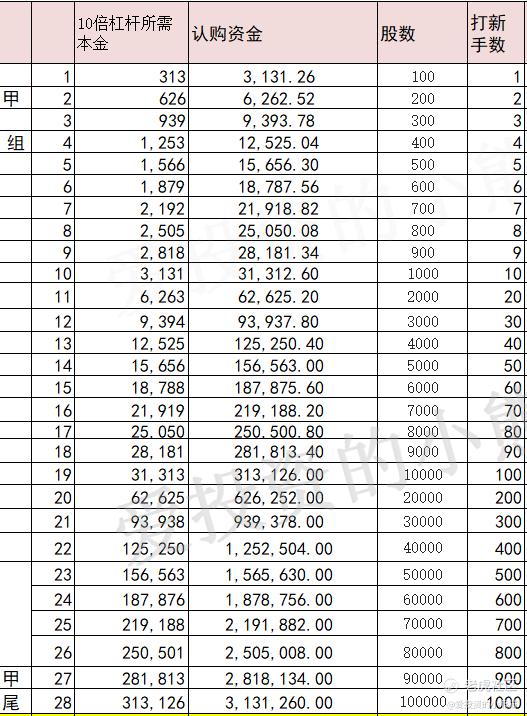

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金627万,乙组的各档融资所需要的本金还有融资金额对应如下表:

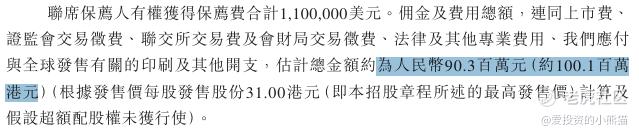

然后这个票招股书上按发售价31.00港元计算,公开的上市所有开支总额约为1.00亿 港元,募资额约16.20亿港元,占比约6.18%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

基于龙旗科技A股1月13日收盘价51.64元人民币与H股最高招股价31港元,按1月14日实时汇率1港元≈0.8946元人民币计算,A股相对H股溢价约84.7%,H股定价对应A股约27.9元人民币,较A股现价存在显著折价,整体具备中等认购价值。

一、核心溢价计算与关键数据

1. 价格换算:31港元×0.8946≈27.93元人民币(H股最高定价对应的人民币价值);

2. 溢价率公式:(A股价格÷H股人民币价格−1)×100%;

3. 计算结果:(51.64÷27.93−1)×100%≈84.7% ;

4. 对比参考:当前恒生AH溢价指数约130-140,龙旗科技这一溢价水平显著高于市场平均,显示H股定价相对A股折价明显 。

二、H股认购价值分析

正面因素

- 折价幅度可观:84.7%的溢价对应H股较A股折价约45.9%,这一水平对中小市值公司而言具备吸引力,提供了一定的安全边际;

46%的折价率安全边际是还行的,这个票规模也不大就14亿,希望有机构来抢吧。

- 基石阵容强大:引入高通、韦尔半导体(豪威集团母公司)等产业巨头作为基石投资者,显示行业龙头对公司前景的认可,有助于稳定股价 ;

- 业务前景可期:公司是全球智能手机ODM出货量第一、消费电子ODM出货量第二的龙头企业,正推进“1+2+X”战略拥抱AI浪潮,AI端侧产品有望成为新增长点 ;

- 财务表现稳健:2025年前三季度营收313.32亿元,归母净利润5.07亿元(同比+17.74%),毛利率持续改善,抗风险能力较强 。

风险因素

- 溢价回归风险:尽管当前折价显著,但AH股溢价长期存在收敛趋势,H股上市后可能面临溢价缩小带来的股价调整压力;

- 市场情绪波动:港股近期整体表现平淡,消费电子板块受行业周期影响较大,可能影响新股上市表现;

- 发行细节不确定:31港元是最高发行价,最终定价可能根据市场情况调整;国际发售占比90%,香港公开发售仅占10%,散户中签率可能较低 ;

- 行业竞争激烈:ODM行业竞争白热化,价格战可能压缩利润空间,AI转型成效尚待验证。

招股之前这个票股价达到历史新高,可惜了在招股这三天,股价并没有大涨,所以折价依然只停留在40%+左右,如果接下来这几天继续往下跌,那折价会越来越小。

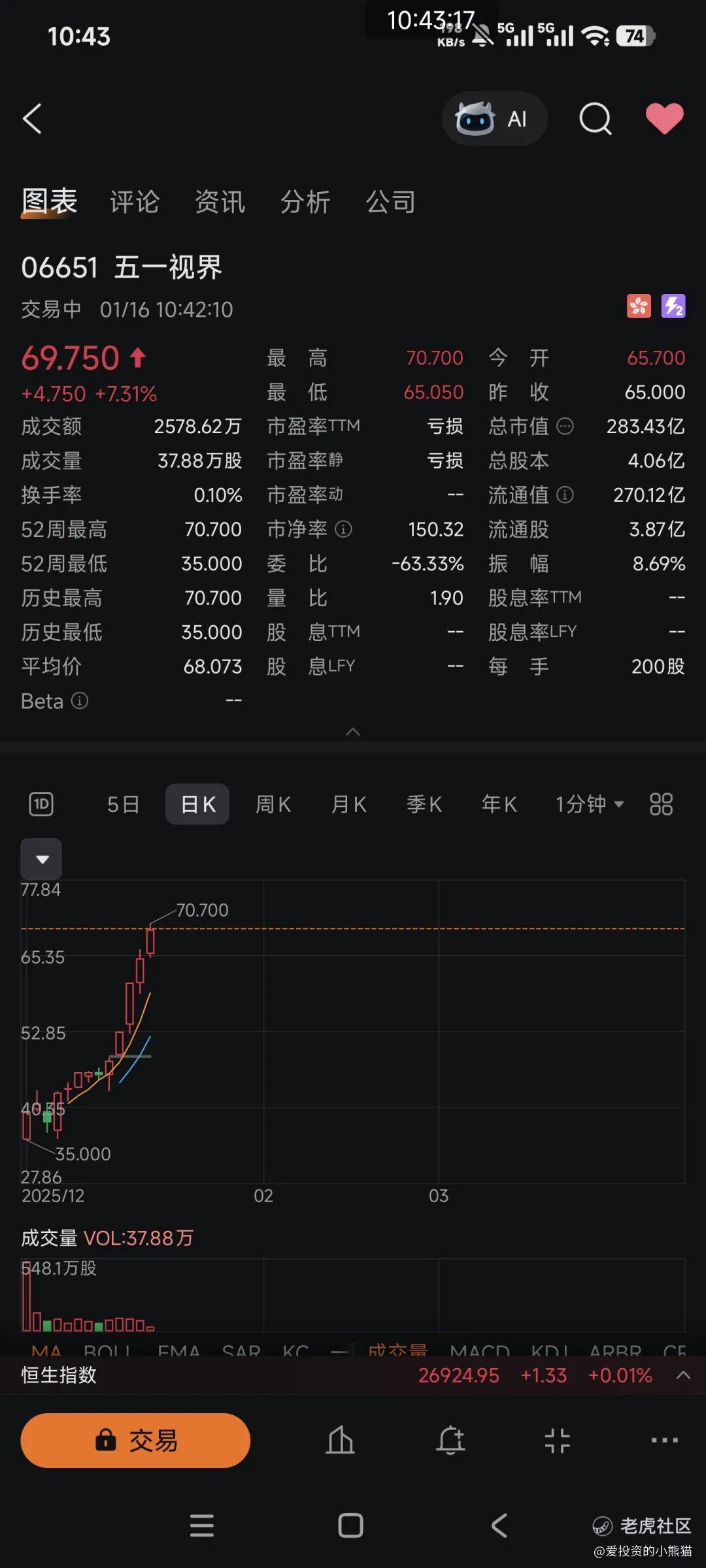

回头看看之前五一视界这个次新股,现在股票价格已经新高了,而且上市之后涨了接近一倍。这个票最近强势的可怕,几乎每天都在阳线大涨,之前也都说过,这个票就不要总盯着看人家港股通逻辑,100多亿以上的很多就不是港股通逻辑了,这个票从100多亿涨到现在快300亿了!从35到70都已经翻倍了,这个当时我们说的黑马表现还是相当不错的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- mcbxl·01-16说了一堆,关键的没说,打还是不打。点赞举报

- IsidoreJeames·01-16折价45%真香,高通背书稳了!点赞举报