泡沫挤完了?Meta的“估值坑”里有没有黄金?

去年夏季,受人工智能热潮推动,Meta股价一度飙升至800美元,估值出现过热迹象。尽管该社交媒体巨头在人工智能领域的落地成效未达市场预期,但有外国分析师认为,凭借稳固的传统业务基本盘,当前股价回落至640美元,估值性价比显著提升。

作者:Stone Fox Capital

人工智能业务进展不及预期

市场对Meta的担忧主要集中在两点:一是人工智能领域投入过高,二是相关业务团队交付成果未达预期。尽管人工智能技术助力其社交网络提升运营效率、优化广告投放质量,为公司带来了切实收益,但在企业外部市场,该公司的人工智能产品始终未能打开局面、获得广泛认可。

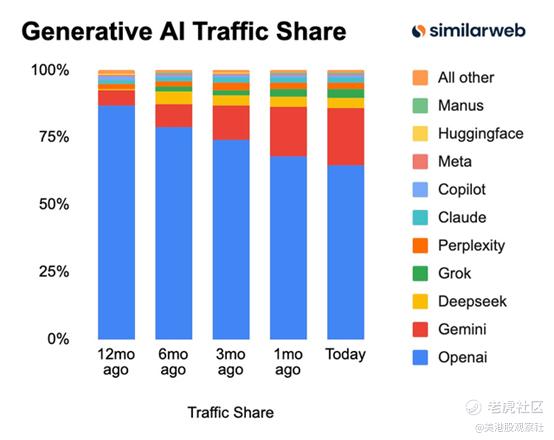

在收购Scale AI公司并吸纳一批来自OpenAI的技术人才后,Meta计划在未来数月内推出两款新的人工智能产品——大型语言模型Avocado以及人工智能图像生成模型Mango。然而,据Similarweb数据显示,在生成式人工智能流量竞争中,Meta已大幅落后于谷歌Gemini和OpenAI的ChatGPT;即便是Grok、Perplexity以及Anthropic公司的Claude等新兴初创产品,其商业化进展也都优于Meta。

数周前有传言称,Meta计划对其Reality Labs部门裁员30%。长期以来,该部门为推进元宇宙概念落地以及AR、VR眼镜研发,每年消耗的资金超过170亿美元。

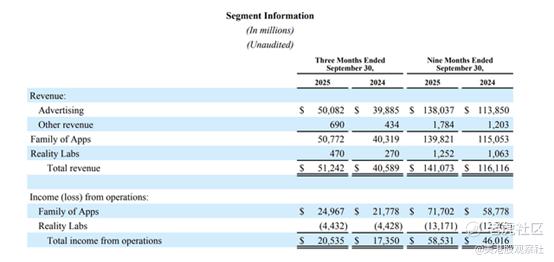

根据Meta2025年第三季度财报数据,Reality Labs部门累计亏损已超730亿美元;若不采取任何成本削减措施,到2026年底,该部门亏损总额将逼近950亿美元。考虑到该部门营收规模有限,削减30%的开支将直接转化为公司净利润的增长。

此次裁员预计可为Reality Labs部门缩减50亿美元年度开支,将该部门的年亏损额降至120亿美元。与此同时,Meta通过Ray-Ban和Oakley两大品牌销售的智能眼镜需求正持续激增。

Ray-Ban智能眼镜售价为799美元,据悉销量已达1.5万部。公司已推动EssilorLuxottica将一款售价300美元的智能眼镜产能提升至2026年1000万部,但目前尚不清楚这款售价近800美元的高端型号的产能规划。

由于美国本土市场需求旺盛,Meta已推迟智能眼镜的全球发售计划。这一策略调整有望为Reality Labs部门带来巨额营收,进一步缓解该部门的现金消耗压力。从长远来看,若能彻底消除Reality Labs部门的亏损,预计将为公司每股收益增厚5.50美元。

节省下来的资金将被投入到人工智能业务中——该领域已为公司带来了更直接的收益回报。目前,基于人工智能技术的广告工具已为Meta贡献了600亿美元的广告收入。

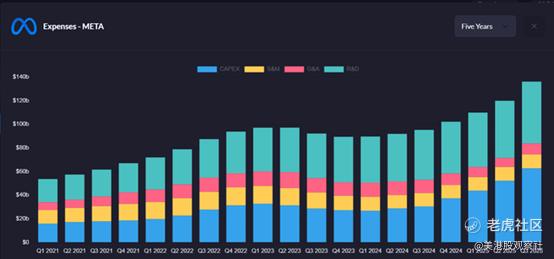

下图展示了Meta包含资本支出在内的总费用与折旧费用的对比情况。尽管过去几年总费用呈上升趋势,但从这一维度来看,这家社交媒体巨头的支出规模并未出现失控式增长。

即将在1月底发布的2025年第四季度财报中,2026年资本支出计划将成为市场关注的核心。在2025年第三季度的财报电话会议上,首席财务官明确表示,2026年资本支出的同比增长幅度将显著高于2025年,并作出如下表述:

> “基于当前情况,我们预计2026年资本支出的同比增长金额将显著超过2025年。同时,2026年总费用的同比增速也将大幅高于2025年,增长动力主要来自基础设施成本,其中包括新增的云服务开支以及折旧费用。”

根据公司给出的资本支出指引,以2025年710亿美元的资本支出中位数为基准,2026年资本支出同比增幅将超过300亿美元。这意味着,2026年公司资本支出规模至少将达到1000亿美元,结合表述中的措辞推测,实际支出可能落在1050亿至1100亿美元区间。

与此同时,Meta提及云服务开支上涨将推高基础设施成本。值得注意的是,公司与多家云服务供应商达成的大额合作协议,相关支出并未计入资本支出范畴。

盈利能力依旧强劲

即便资本支出规模大幅增长,Meta的盈利消化能力依然不容小觑。市场预测,公司2026年营收将达到2350亿美元;若保持16%的营收增速,2027年营收有望攀升至2720亿美元。

未来两年,公司预计新增营收720亿美元,足以覆盖新增的资本支出。但需要警惕的是,若资本支出增速持续高于营收增速,即便公司保持40%左右的营业利润率,自由现金流也将面临枯竭风险。

尽管公司在多个领域投入不菲,但市场预测其2026年每股收益仍将达到30.42美元。如前文所述,Reality Labs部门的亏损拖累每股收益约5.50美元,若该部分亏损得以消除,公司每股收益有望提升至约36美元。

当前股价对应2026年预期每股收益的市盈率仅为21.5倍,对应调整后每股收益的市盈率更是低至18倍。在640美元左右的价位,Meta的投资吸引力凸显——公司只需通过削减成本(包括放缓部分人工智能业务的激进投入),就能撬动每股收益的提升。

未来,Meta存在两种发展路径:要么在人工智能领域突破技术壁垒,成为行业领导者;要么及时调整策略,减少内部资本支出,转而采用外部成熟的生成式人工智能模型。正如在Reality Labs部门的转型——公司成功打造出智能眼镜这一爆款产品,未来完全可以通过削减非核心业务成本,聚焦优势赛道。

公司面临的最大风险在于,若在人工智能基础设施上投入巨资,却未能转化为可持续的收益回报,将对业绩造成严重冲击。一旦人工智能投入无法有效提振营收,成本高企而收入增长乏力的局面,可能导致分析师普遍上调的每股收益预期面临下修风险。

总结

综合来看,Meta是当前极具吸引力的大型科技股标的之一。尽管公司尚未将巨额的人工智能投入转化为顶尖的产品竞争力,但当前股价已具备极高的估值性价比,且人工智能业务存在业绩反转的潜力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Winston·01-13Meta跌到640真是黄金坑,冲!点赞举报