GGB三个月反弹70%:一次对“隐藏资产型价值投资”的完整验证

随想73|GGB $盖尔道钢铁(GGB)$ 三个月反弹70%:一次对“隐藏资产型价值投资”的完整验证

肥猫的朋友们,又见面了!这里是不传播情绪、不搞马后炮、只分享简单实用方法的美股价值投资频道。

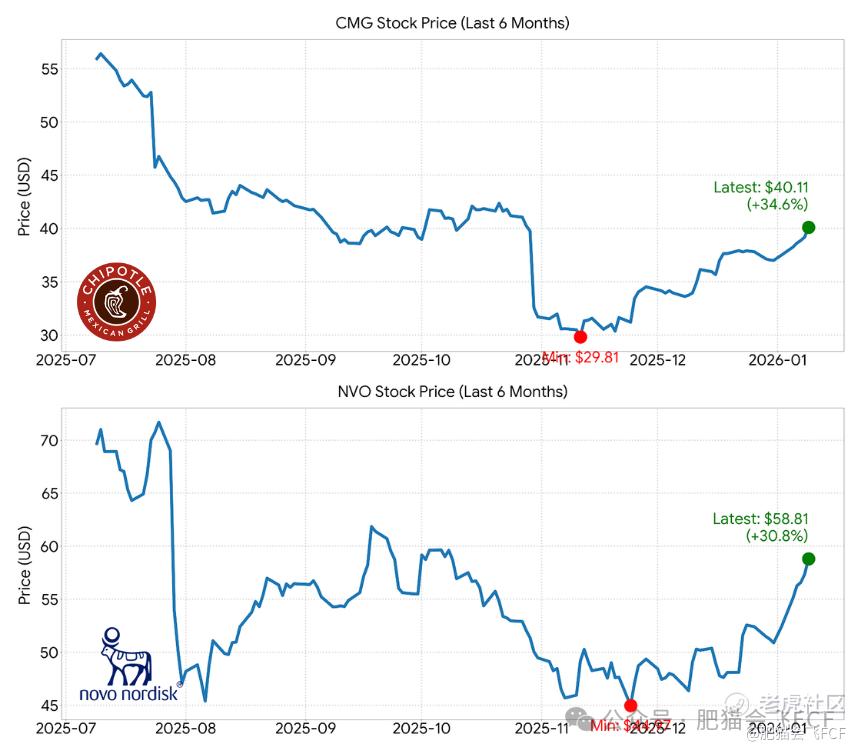

最近 CMG $墨式烧烤(CMG)$ 和 NVO $诺和诺德(NVO)$ 的走势还算不错,总算给肥猫留了点“面子”——当然是玩笑话。两只股票都从近三个月的低点反弹了 30% 以上。朋友们如果能在下跌过程中不断加仓、持续拉低成本,现在的收益体验大概率还是可以的。也正因为如此,才不算辜负一些一路信任肥猫、愿意在低谷期继续看我文章的朋友。

当然我也必须承认,在 CMG 和 NVO 那段跌得又急又狠的时间里,确实有一些经常打赏、长期互动的读者选择了脱粉,对此我感到遗憾,但也完全理解,毕竟情绪最难对抗。肥猫始终想做的事情,其实只有一件:和读者分享“能不能抄底、什么时候抄底”的看法。如果你非要问我公司运营层面的细节,比如美国消费者饮食结构的长期变化会不会影响 CMG,或者 NVO 面对 LLY $礼来(LLY)$ 的竞争到底怎么破局,那我必须很诚实地说一句:在这些具体业务判断上,我并不比你更懂。

另外,朋友们如果赚钱了,欢迎回来跟我说一声,多点点赞、多点转发,也确实是我继续写下去的重要动力。

在肥猫的投资框架里,所有“能不能抄底”的问题,其实都可以拆解成两个更基础的问题:第一,下跌过程中到底有没有一个相对明确的“底部区间”;第二,当前价格距离这个底部还有多远。

对于第一个问题,我通常是比较有信心的,而第二个问题,只能尽量逼近,更多时候还是要交给运气。今天这篇文章,我们不复盘 CMG,也不复盘 NVO,而是回头看看一只一年半以前就和大家分享过的、非常典型的“隐藏资产型”股票——Gerdau S.A. (GGB)。

当时的文章叫《这支低价股有什么吸引我的地方?》,那时我刚起号,坦白讲,大概也没多少人真正把那篇分析当回事。但正好,现在时间走完了一大段,我们可以用真实的价格轨迹来检验一下:当初在这两个问题上,我的判断到底靠不靠谱。

当年选择买入 GGB $盖尔道钢铁(GGB)$ ,本身就和我平时分享的大多数股票不太一样。它不是靠持续、稳定的自由现金流来支撑估值的那种公司,而是一只非常典型的“资产定价逻辑”标的。

它属于那种不太被人提起的冷门行业,行业属性偏夕阳,也缺乏任何性感的增长叙事,但它有一个在当时极其突出的特征:账面有形资产的定价,明显低于市场给它的价格。当时我在分析中剔除了商誉之后算出来的 P/B 只有 0.95,本质上是想告诉自己一件事——买入 GGB,并不是在押注它未来能赚多少钱,而是相当于用接近 1:1、甚至略低的价格,把手里的现金换成了美国的钢铁厂、巴西的矿山,以及正在流通的钢材库存。这是一种非常“笨”、但也非常干脆的逻辑。为了进一步压低情绪干扰,我甚至在模型里直接做了一个极端假设:未来五年收入年化下滑 15%,接近“业务持续缩水”的状态,即便在这种近乎“脚踝斩”的前提下,公司依然是算得过账的。这种逆向假设,是过滤市场噪音的好工具。

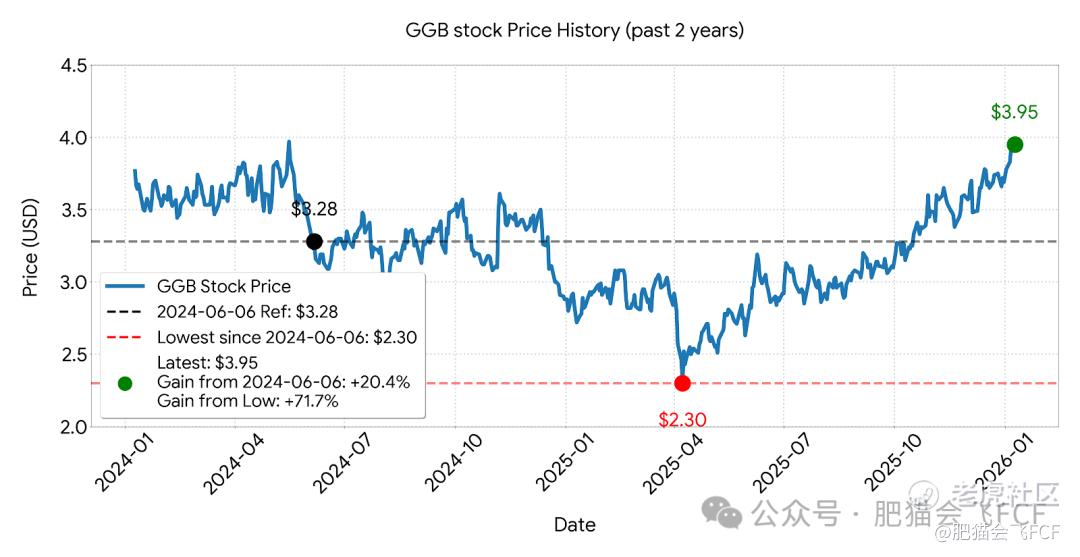

当然,事后看,GGB 的走势一点也不好看,甚至可以说是相当折磨人。从 2024 年 6 月开始到当年 12 月,股价基本横盘了整整半年,也就是投资者的收益会在这半年里反复盈亏反转。随后拐头向下,在 2025 年 4 月跌到了阶段性最低点 2.30 美元,期间最大跌幅接近 30%。如果只看这段过程,大多数人都会怀疑自己当初的判断。但也正是在这个位置之后,GGB 才真正开始进入估值修复阶段,3个月内从低点一路回升到 3.95 美元,涨幅约 72%。即便从 2023 年 6 月开始算起,也有大约 20% 的股价涨幅,如果再加上约 7% 的分红收益,总回报已经接近 28%(年化约18%)。

回到GGB股价上,推动这轮修复的动力:

首先是公司在 2025 年展现出了非常强烈的“自救”意愿,通过股份回购直接注销了大约 10% 的流通股。其次是资产本身的“硬度”经住了考验,2025 年巴西雷亚尔的波动幅度非常大,但 GGB 依靠跨国资产配置,尤其是北美业务的稳定表现,成功对冲了汇率风险,保护了账面价值。第三个,也是最直接的推动力,是北美业务的韧性,美国基建法案的后劲逐步释放,使北美业务占比提升到 65%,这成为股价从 3.2 美元附近重新修复到 4 美元区域的关键支撑。

如果完全站在事后视角回看,最优策略其实非常简单:在 2024 年 6 月到 2025 年 4 月这段下跌期,越跌越买。但现实是,没有任何人能够提前知道最低点在哪里。我们当时唯一知道、也是唯一能支撑决策的理由只有一句话:这家公司被低估了。听起来很朴素,但在价值投资里,这已经足够支撑一次理性的“越跌越买”决策。至于以上三个事后总结出的股价催化因素,本身并不能作为事前的投资决策依据,尽管不少散户仍反复抱有这样的期待。

所以,事后来看,肥猫还是守住了两个判断:一是 GGB 的股价确实存在底部;二是如果在下跌过程中能够做到越跌越买,最大浮亏大约在 -15% 左右,并不算失控。

当然,也必须承认,肥猫自己并没有吃到这轮完整的修复行情。我在接近盈亏平衡的位置选择了卖出,之后也基本不再参与这种类型的投资。原因其实也很简单:隐藏资产型投资,本来就比稳定现金流型投资更难熬;同时,美国之外的财报可信度,天然要打一个折扣。我对此并不后悔。

所以,这次回顾的意义并不在于炫耀收益(肥猫并没有吃到),也不是鼓励大家去寻找下一个 GGB,而是再一次用真实时间、真实价格,验证了一件看似老生常谈、但总被人忽视的事实:在极端定价下,价值投资依然是有效的。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ICECREAM·01-13价值投资又一次验证成功!点赞举报