美股狂欢背后的冷思考

2026年1月9日,美国12月非农仅增5万,远低于预期6.5万,创2020年以来年度最弱就业增长。但失业率却意外降至4.4%,且平均时薪同比仍涨3.9%。当晚道琼斯狂飙逾400点,纳指100收6966,距7000整数关仅一步之遥。市场欢呼“利空出尽”,可真相就是针对如此简单吗? 呵,Too Young Too Simple.

宏观面上,我们看到的是一份“矛盾”的就业报告,就业供给收缩,需求降温,失业率的下降并非源于招聘加速,而是12月有21万人退出劳动力市场,压低分子与分母。全年仅增58.4万就业,为2020年衰退以来最低,但GDPNow预测Q4环比年率仍高达5.4%,典型的一个 自欺欺人的“无就业繁荣“。

萨姆规则(3个月失业率均值较12个月低点升0.5 pct)警戒线已抬升至4.7%,目前4.5%,再升0.2 pct即触发衰退信号。宏观层面既不支持“软着陆完成”,也不支持“衰退已至”,而是滞留在“高增速+低就业”的罕见象限,为美联储制造两难,降息怕通胀,不降息怕裂缝扩大。两头不到岸。[鬼脸]

再看微观结构方面,12月下旬起,市场对政府停摆后首份非农心存忌惮,0DTE(零日期权)Put成交量激增。做市商卖出看跌期权后,持有正Vanna,为保持Delta中性,提前卖出指数期货或ETF,压制现货。5万就业数据虽差,却未差到“灾难”;不确定性消除,隐含波动率(IV)瞬间坍塌。纳指期货在数据出炉后30分钟内拉升1.8%,完全与基本面无关。[捂脸]

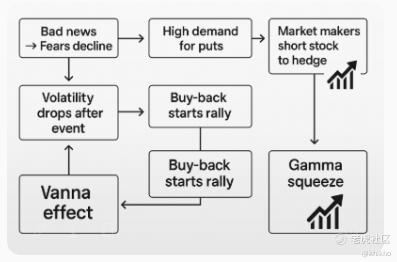

这里是一张直观的流程图,展示了昨晚的“Vanna点火 + Gamma加速”链条,逻辑链条:

坏消息 → 恐慌 → 大量买Put。

做市商对冲 → 卖空股票。

事件落地 → 波动率暴跌 → Vanna效应触发 → 做市商回补空单 → 股价开始拉升。

股价上涨 → Call变实值 → Gamma效应触发 → 做市商继续买入 → 涨势加速。

股价回升使大量浅虚值Call变成平值/实值。做市商卖出Call后持有负Gamma,必须随涨随买. 1月9日当日,纳指100最集中的7000行权价Call未平仓量高达120万张,Gamma值居首,形成“Gamma墙”。市场越接近7000,对冲买盘越密集,出现经典Gamma Squeeze.若非周五16:00收盘时限,7000整数关,是大概率可以被刺穿的。

那到底是谁在买,谁在卖?看看上面这个AI帮忙整理的图,散户与量化基金成为边际买家,长线机构并未跟进。CBOE Put/Call Ratio跌至0.68,创三个月新低,情绪已过度乐观。美股“七巨头”2026年盈利增速预计仅18%,与标普其余493家13%的差距缩至5 pct,AI叙事溢价快速衰减。

纳指100前瞻PE 25倍,高于过去10年均值23倍;若按2026年EPS增速15%计算,PEG≈1.7,已不便宜。对标2020年疫情低点至2021年高点,70007200区间对应2021年11月峰值,心理与技术双重阻力。

最新FedWatch显示,1月降息概率仅5%,6月首次降息25基点的预期被推后;全年降息次数从两周前的3次压缩至2次。高利率更久(higherforlonger)意味着贴现率上行风险,对高估值成长股构成逆风。

2026年美国政府计划遣返非法移民100万,劳动力供给或进一步收缩;特 朗 普 2.0 关 税 议 程 若重启,增加企业成本,压制就业与资本开支。

这么看一看,昨晚的暴涨并非基本面拐点,而是期权市场结构性逼空。忽略噪音,专注现金流与估值,才能在下一轮波动中存活。任何缺乏盈利与现金流支持的上涨,最终都要回到利率与增长的引力场。7000点,不是新一轮牛市的起点,而是一场压力测试,如果财报季企业不能交出超预期答卷,期权敞口归零+估值高企+降息延后的三重合力,可能让纳指在1月底体验到“Gamma反噬”的冰冷。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JudithGrant·01-12同意,期权逼空而已,小心回调。点赞举报