IP玩具龙头企业「桑尼森迪」首次递表,投后估值40亿人民币

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月8日,桑尼森迪首次向港交所递交招股书,拟在香港主板上市,联席保荐人为高盛、中金。

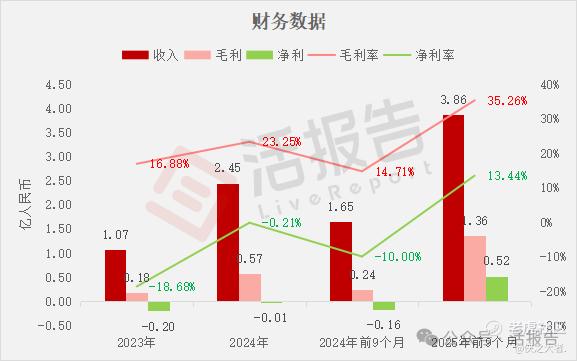

公司是IP玩具企业,2024年收入2.45亿元人民币,同比增长一倍,净亏损0.01亿元,同比收窄九成,毛利率23.25%;2025年前9个月收入3.86亿元,同比增长一倍,净利润0.52亿元,同比2024年前9个月由亏转盈,正向增长四倍,毛利率35.26%。

**获悉,桑尼森迪(湖南)集团股份有限公司Sunny & Sandy (Hunan) Group Limited(简称“桑尼森迪”)于2026年1月8日首次在港交所递交上市申请,拟在香港主板上市。

公司是一家以技术驱动的IP玩具企业,致力于重塑传统玩具制造方式,同时致力于为全球客户提供性价比IP玩具及IP玩具解决方案,让消费者尽享IP玩具带来的快乐。

公司的专利技术能够在单一成型工序中融合多色多材质,实现玩具生产的一体成型,减少工序并保持始终如一的高品质。根据弗若斯特沙利文的资料,公司是全球唯一一家应用该等技术的IP玩具企业。公司的产品采用ABS和TPR等环保材料替代传统PVC材料,并减少使用喷漆工艺,以符合食品接触级及产品安全标准。

此外,公司的“黑灯工厂”已正式投入生产,实现7×24小时全自动化玩具生产,大幅提升生产效率、产品一致性及产能扩展性,是全球首批“黑灯工厂”。

公司对食品接触级标准的坚持及公司行业领先的制造能力,已获得全球合作伙伴的广泛认可。2025年9月,公司取得国际足球联合会(“FIFA”或“国际足联”)的全球授权,可在超过60个国家及地区设计、开发、制造及分销2026年FIFA世界杯吉祥物主题手办。

公司致力于向全球消费者推广国潮文创,如与《哪吒之魔童闹海》《浪浪山小妖怪》及《大圣崛起》等顶尖国潮文创IP合作。根据弗若斯特沙利文的资料,按截至2025年9月30日止九个月的销量计,公司是最大的国潮文创IP玩具企业。

公司经营两种相辅相成的核心业务:

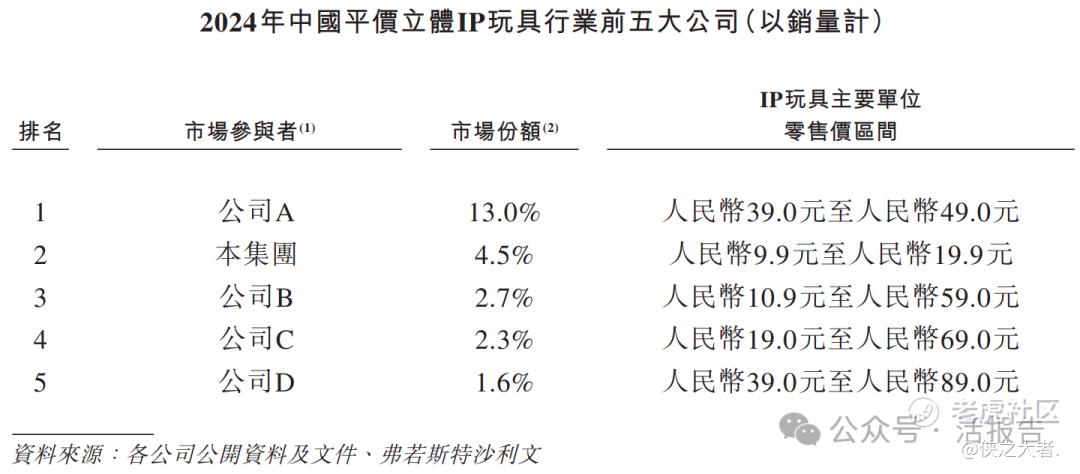

IP玩具产品:公司与知名IP合作,开发及制造IP玩具产品,并通过多元渠道提供予终端消费者。根据弗若斯特沙利文的资料,公司为中国平价IP玩具行业的领先企业,按2024年的销量计,在定价人民币20.0元及以下的平价立体IP玩具中排名第一。根据相同的资料来源,在中国平价IP玩具行业前五大公司中,按2023年至2024年的零售额增长计,公司亦为增长最快的企业。

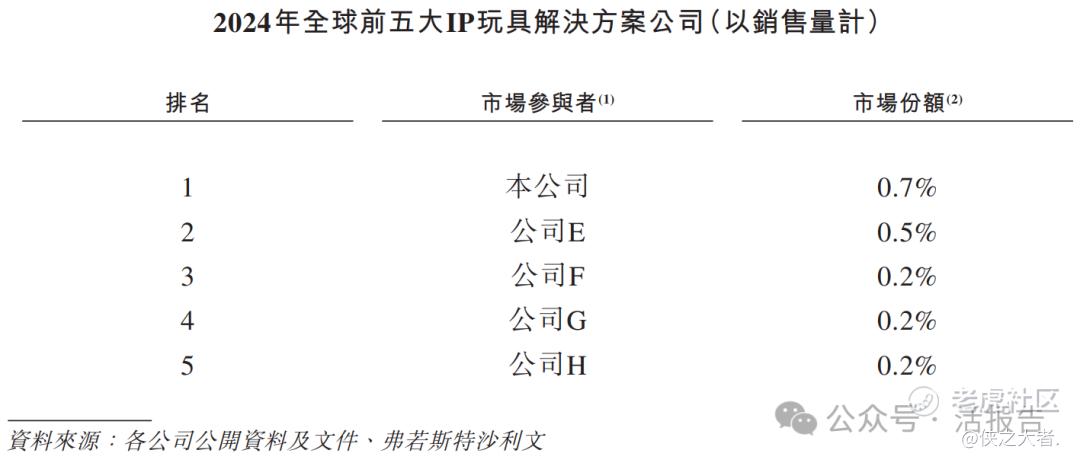

IP玩具+:公司的“IP玩具+”是公司向企业客户(例如食品饮料企业)提供的IP玩具解决方案。公司根据客户的具体要求设计及生产IP玩具,并作为其产品、促销或服务交付的一部分。公司促进客户与热门IP之间的合作,或依托客户自有IP,提供涵盖创意开发、产品设计和制造的端对端IP玩具解决方案。根据弗若斯特沙利文的资料,按2024年销量计,公司在全球IP玩具解决方案行业中排名第一。

根据弗若斯特沙利文的资料,公司已在IP玩具和IP解决方案行业建立了领先地位,按截至2025年9月30日止九个月的总销量计,公司已成为该等行业的第二大中国企业。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币1.07亿、2.45亿、1.65亿、3.86亿,2025年前9个月同比+134.62%;

毛利分别约为人民币0.18亿、0.57亿、0.24亿、1.36亿,2025年前9个月同比+462.31%;

净利分别约为人民币-0.20亿、-0.01亿、-0.16亿、0.52亿,2025年前9个月同比-415.34%;

毛利率分别约为16.88%、23.25%、14.71%、35.26%;

净利率分别约为-18.68%、-0.21%、-10.00%、13.44%。

公司过去两年业绩增长显著,净亏损持续收窄。2023年实现营业收入1.07亿元、毛利0.18亿元,净亏损0.20亿元;2024年营业收入增至2.45亿元,毛利提升至0.57亿元,净亏损收窄至0.01亿元,得益于核心业务拓展及生产效率提升,整体经营状况持续改善。

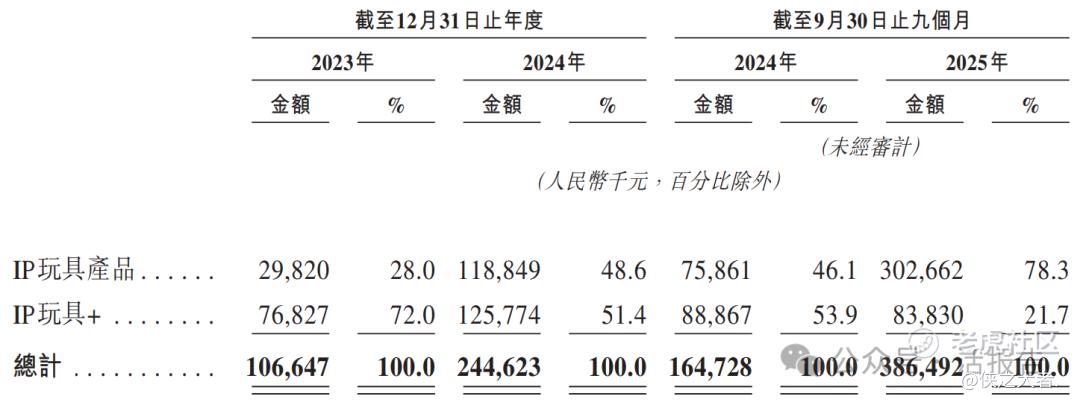

公司收入主要来自IP玩具产品与IP玩具解决方案(“IP玩具+”)两大核心业务。重大部分来自IP玩具+业务,2023年和2024年占总营收比例分别为72.0%和51.4%,为企业客户提供涵盖IP合作、产品设计及制造的端到端解决方案;IP玩具产品收入占比相对较小,2023年和2024年分别为28.0%和48.6%,通过多元渠道向终端消费者销售授权IP玩具。

截至2025年9月30日,公司经营活动现金流为0.46亿,期末现金约为0.15亿。

行业情况

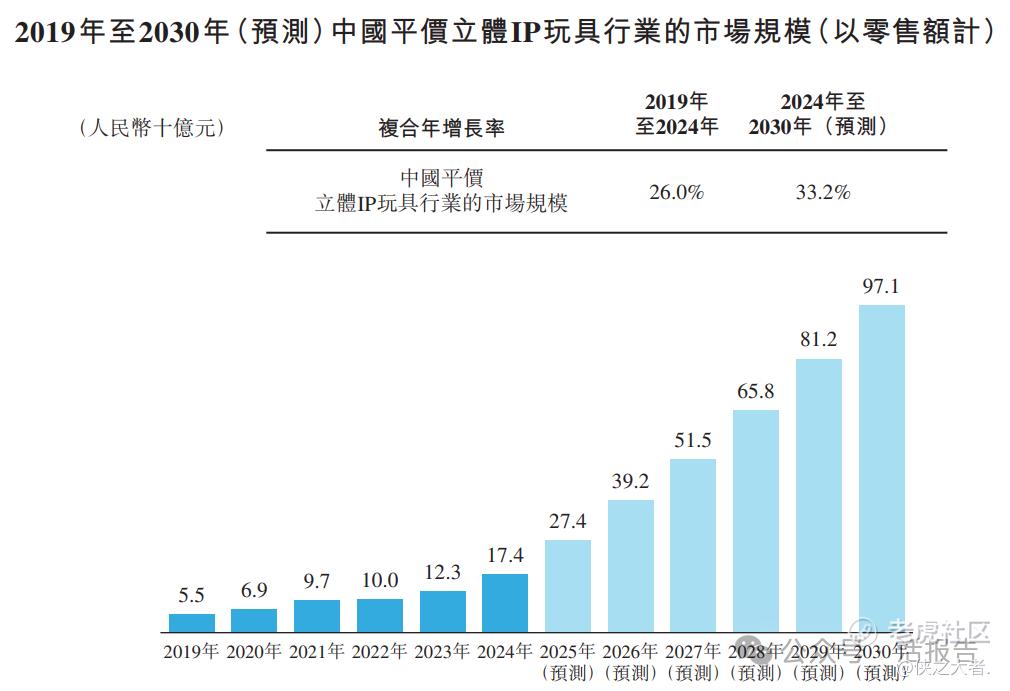

根据弗若斯特沙利文(Frost & Sullivan)的报告,按零售额计,中国平价立体IP玩具行业的市场规模于2024年达人民币174亿元,并预计2024年至2030年间按33.2%的复合年增长率增长,于2030年达到人民币971亿元。

在中国平价立体IP玩具企业前五强中,公司是唯一一家专注于提供定价为人民币20.0元及以下IP玩具产品的企业。按2024年定价为人民币20.0元及以下IP玩具的销量计,公司在中国平价立体IP玩具产业中排名第一。

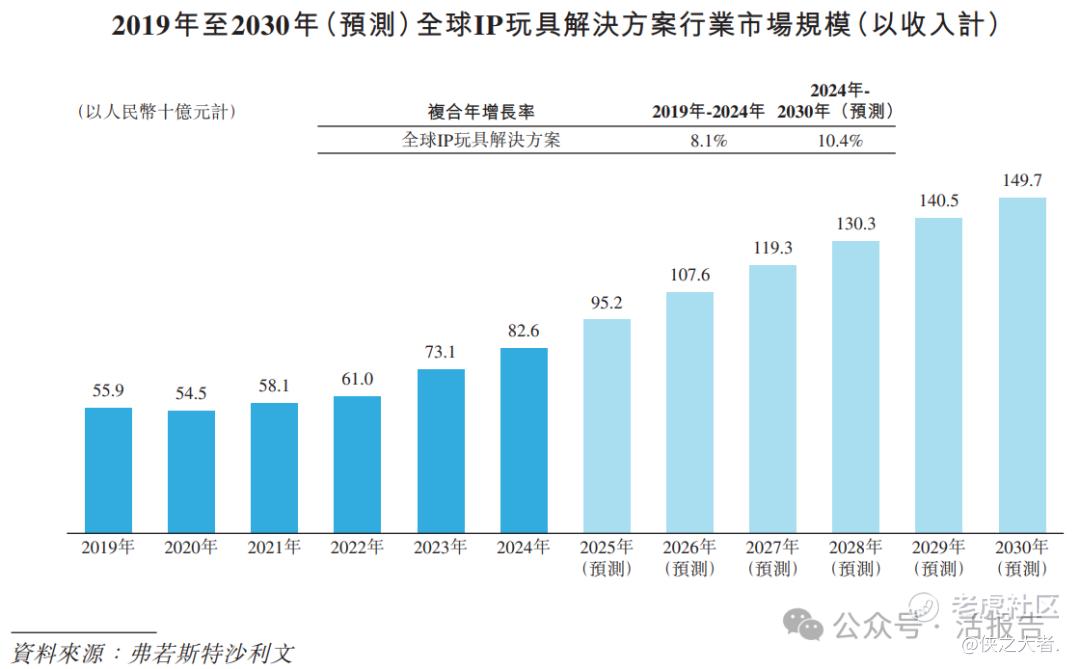

按收入计,全球IP玩具解决方案行业的市场规模已由2019年的人民币559亿元增长至2024年的人民币826亿元,并预计于2024年至2030年间按10.4%的复合年增长率持续增长。

按2024年销售量计,公司位列全球IP玩具解决方案行业第一。

可比公司

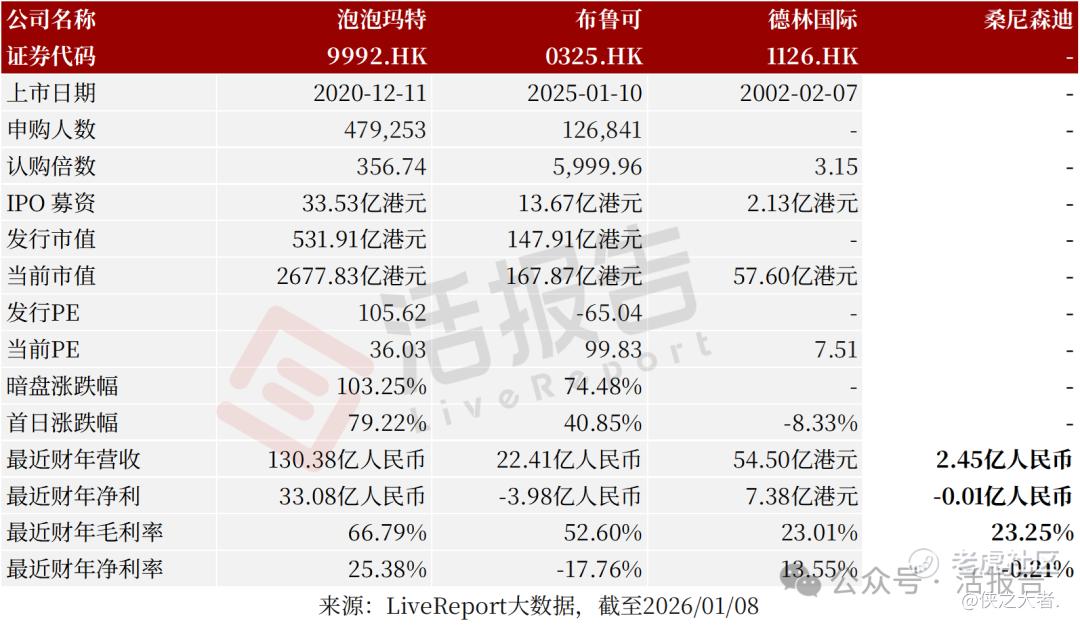

同行业IPO可比公司:泡泡玛特(9992.HK)、布鲁可(0325.HK)、德林国际(1126.HK)

董事高管

桑尼森迪的董事会由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

杨杰先生,持股50.99%,此外通过投票权代理协议,可行使张元女士及数家员工激励平台共15.30%的投票权,合计可行使66.29%的投票权,为控股股东。

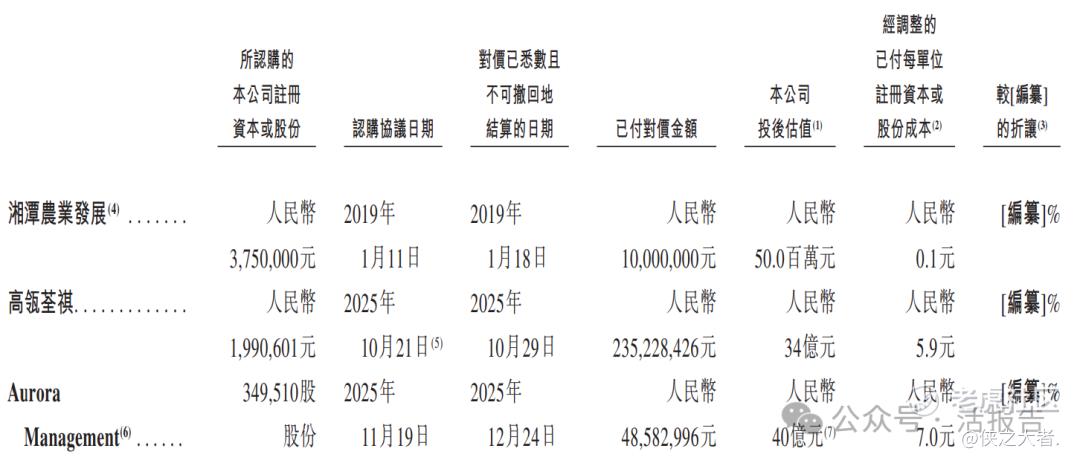

融资历程

公司上市前经历了多轮融资,累计融资逾2.94亿元人民币。在2025年11月的最新融资中,公司的投后估值约为40亿人民币。

中介团队

据**大数据统计,桑尼森迪中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现有待加强;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。