2026半导体生死簿:All in AI还是坐以待毙? 6000亿美金Capex分析

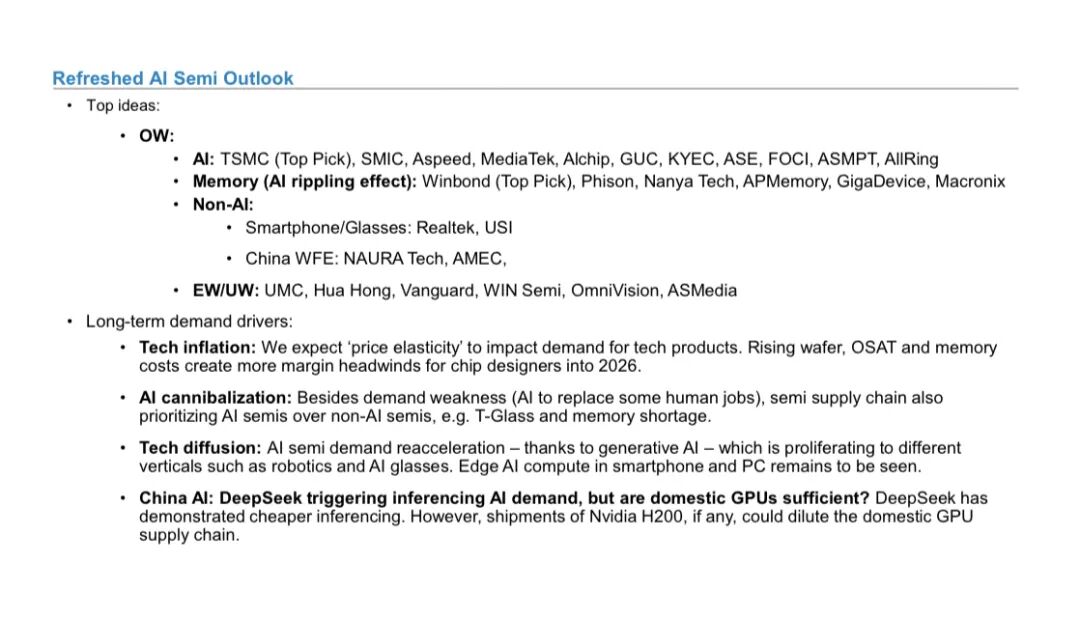

摩根士丹利(Morgan Stanley)在2026年1月8日重磅发布的亚太半导体年度展望中,直接抛出了一个极其粗暴且具有统治力的核心逻辑:Prefer AI to Non-AI。

这绝不是一次温和的调整,而是一场资产配置的暴力洗牌。

大摩在报告中毫不掩饰地指出,全球主要CSP(云服务提供商)的Cloud Capex将在2026年狂飙至6320亿美元,这笔天量资金将直接引爆AI基建的超级周期。

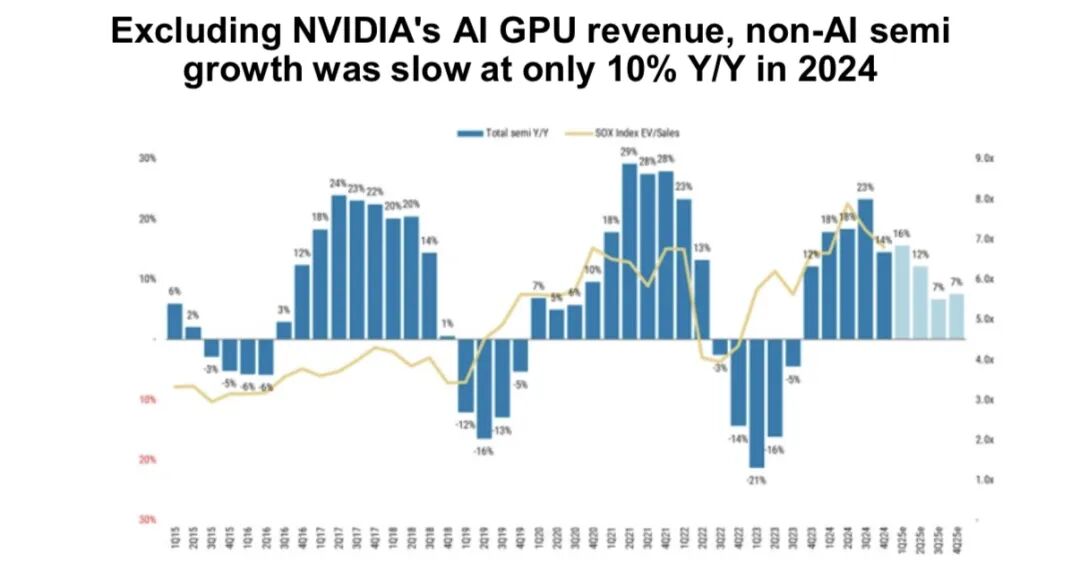

报告通过极具冲击力的数据暗示:在Tech Inflation和AI Cannibalization的双重挤压下,非AI领域的预算正在被无情吞噬,如果你还在坚守传统赛道,可能正站在悬崖边上。

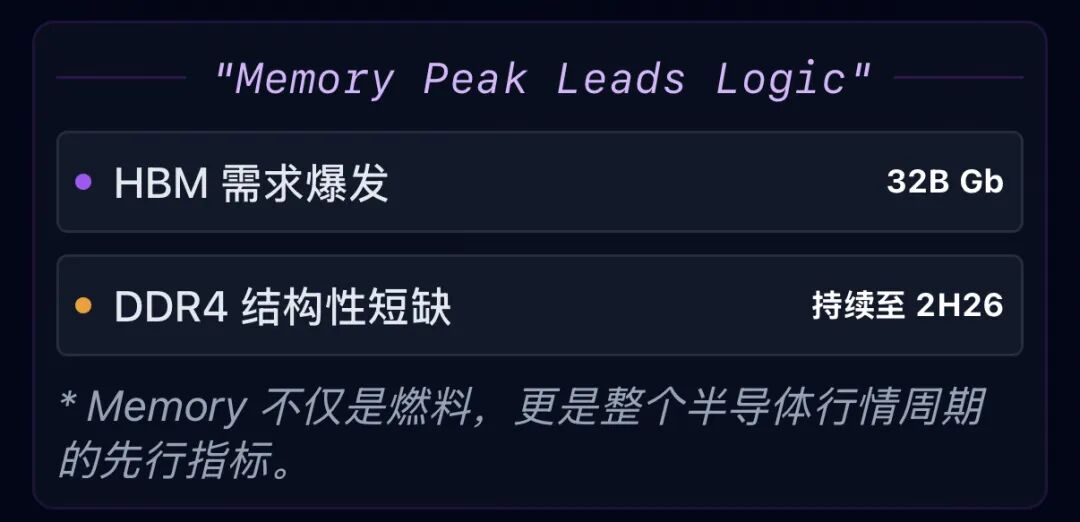

这篇研报最性感的洞察在于揭示了Memory与Logic之间微妙的领先滞后关系。

大摩直言:"Memory share price YoY peak leads logic semis"(内存股价的同比峰值往往领先于逻辑半导体)。这意味着Memory不仅是AI行情的燃料,更是整个半导体周期的先行指标。

在具体标的上,TSMC作为Logic霸主,其CoWoS产能将在2026年暴力扩张至125k wpm,以承接Nvidia和ASIC带来的泼天富贵。与此同时,Memory端正酝酿一场完美风暴:DDR4的短缺预计将持续到2026下半年,而HBM的需求更是炸裂,预计2026年消费量将飙升至320亿Gb。

同时,MS提示千万别忽视DeepSeek等国产模型带来的蝴蝶效应。

报告特别提到,DeepSeek正在引爆Inference(推理)需求,这将倒逼中国GPU自给率在2027年冲向50%的大关。

大摩这份52页的PDF简直就是2026年的“寻宝图”,里面不仅有完整的Ticker List,还有极其详尽的TSMC产能模型和HBM供需推演...在这个AI吞噬一切的年代,这份研报不仅是投资指南,更是看清未来三年的生存手册。已上传星球。

平时文章和视频经常提到的知识星球就是 KZG 分享观点、研报、快讯解读的地方。入场后有对应的讨论群组,快来试试吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。