2025年投资总结

一、2025年投资总结

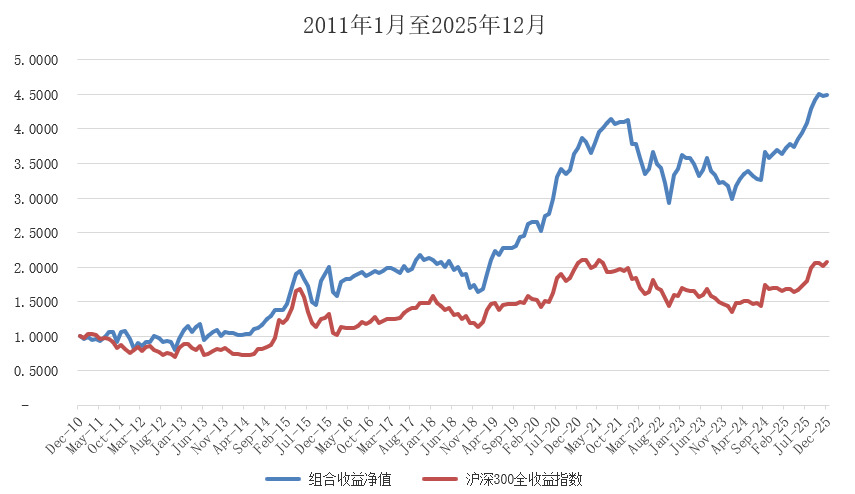

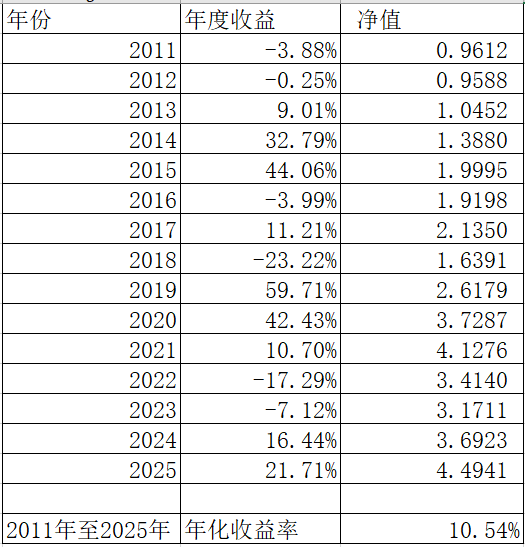

截至2025年末,实际组合包括场内组合、场外基金组合的年内整体收益是+21.71%。

实际组合从2011年初至2025年末净值是从1元至4.4941元。年化收益率是10.54%。

沪深300全收益指数从2011年初至2025年末净值是从1元至2.0751元。年化收益率是4.99%。

二、本期持仓总结

(一)场内组合持仓:

场内组合持仓前30只。

金选300、腾讯控股、贵州茅台、国开债券ETF、标普500、中国平安、黄金ETF、招商银行、印度基金LOF、美国50ETF、中国海洋石油、标普医疗保健LOF、五粮液、宁德时代、沪深300红利ETF、紫金矿业、纳斯达克100ETF、800红利低波ETF、比亚迪、标普红利ETF、海尔智家、生益科技、赤峰黄金、自由现金流ETF、神火股份、日经225ETF、全球芯片ETF、红利低波ETF、中宠股份、共创草坪。

(二)场外基金持仓:

场外基金组合和港美组合前6只。

中金优选300、大成360互联网+大数据100、消费红利、恒生A股行业龙头、标普中国A股红利机会、东证红利低波。

三、资产配置总结与感悟

2025年沪深300指数的市盈率(TTM)在15倍左右,关键是经济能不能成长。

虽然本轮上涨是资金推动,但是也有经济复苏的预期,否则没有向上的共识,市场也起不来。

宏观判断很难,因为无论在哪种环境下都是各有各的问题,无论经济增速多少,以及利率高低,中美市场都需要宽松,所以黄金一涨再涨。然而,宽松背后的逻辑不同,所以,2025年的黄金是为数不多的全球的比较确定的一点共识。

再返回来想想,那么确定的共识,我们有多少黄金的仓位。所以,再确定的共识,也是事后看的,因为当时影响的因素纷杂又繁多,不仅宏观判断正确,而且能够从中做出重要决策并且正确执行很难。

所以做好资产配置,全球全方位的各类资产配置。

公司组合:在长期根据Smart Beta策略配置的基础上,适当做一些主观配置,如消费习惯的变化看好中宠股份,也适当捕捉一些机会,比如中国平安的业绩拐点,

指数基金:以Smart Beta策略和全球配置为主,在此重仓的基础上多多收藏优秀指数。把跟踪的指数进行分散配置,有些指数,尤其是行业指数,也会做一些顺势,比如一涨再涨的黄金ETF和新兴行业的ETF,以及一跌再跌的酒ETF和消费ETF,行业变化不易把握,长期分散持有也没有效果。如果调仓越跌越买,必然会把向上周期的换成向下周期的,只是一时爽,周期一旦变长,基本面也变了,就得不偿失。

可转债:尽量配置一些低溢价率和低价格的,分散配置即可。可转债比较像不对称的期权,能够长期带来超额收益,但是要做组合。

Reits:选择一些配置一点,做一点不相关的配置。

场外基金:以Smart Beta策略指数基金为主,也有一些增强类型基金,还有全球配置类型基金,以及观察仓位的基金。

基金投顾组合只重仓指数因子优选,是以Smart Beta和全球优秀指数基金为基础,同时搭配债券、黄金和货币基金的投顾组合。

公司组合五成左右仓位,指数基金四成左右仓位,可转债、Reits不足半成仓位,场外基金不足一成仓位。

用各种策略做出的组合,长期保持稳定能够持有得住。

做长期投资组合同时月月记录,有十五年的时间了。谈谈投资体验。

在十五年里面,按照自然年度有九年正收益,有六年负收益,自然年度盈亏比例是2/3和1/3。

如果把平年和微盈年,都算作熊,则在十五年里面,五年一轮,每轮熊市三年牛市两年,而且净值要创新高。

从2011年至2013年熊市,2014年至2015年牛市;从2016年至2018年熊市,2019年至2020年牛市;2021年至2023年熊市,2024年至2025年牛市。

以上粗略划分,2017年的市场也很好,还是牛市起点,就是2018年来了那么一下子,净值变得更低。

熊市三年不亏,接着牛市两年翻倍。只是最近两年没有翻倍,可能还会持续,当然,以上只是娱乐。粗略看看,理解市场周期波动,理解在市场中需要能够承受波动。

选择优秀标的,熊市跌了再涨,争取刚刚反弹就不亏,牛市上涨,争取刚刚上涨就创新高。

就像中金优选300指数等等,不求像红利低波类型熊市更是抗跌,虽然牛市跟不上。

只求稳定,熊市跌得较少,牛市能够跟上。因为中金优选300指数符合价值投资核心逻辑,好公司好价格。

做投资不是追涨杀跌,而是需要布局,即使是押注热点,也学习到了如何判断热点,如何观察各路资金动向,虽然稍纵即逝也学不会。

实际上,如果从生命周期上面,方向正确早晚也是复利滚雪球,面对稍纵即逝的时间,以及选择标的胜率,还是不要随便押注,只要坚持长期价值投资,先胜而后战,不输就是赢,时间复利滚雪球慢慢积累,取得预期收益就好。

市场到了这个阶段,无论是公司、指数基金还是可转债、境外资产类型,吸引力都不如前面几年了。做资产配置需要更谨慎些。

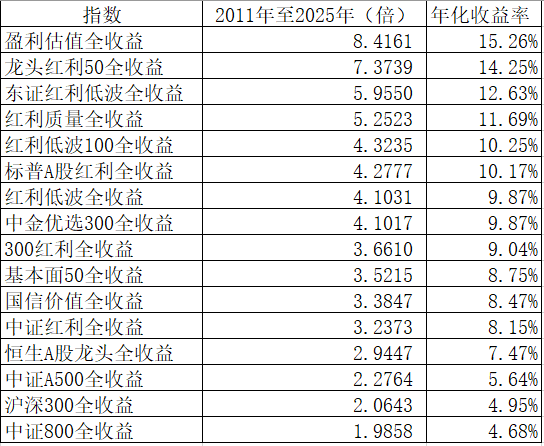

因为获胜概率降低,有弹性也就是赔率的高成长更低,而且更容易从高处摔下来。对于红利类型资产,最近两年不如市场涨幅,通常不会连续三年跑输市场,但是历史不代表未来,当然如果连续三年跑输市场,第四年再输的概率更低了。

还是防守一点比较好,不仅中国,即使美国红利类型长期也能够战胜成长类型,虽然最近几年甚至十几年成长好,但是全球领先科技类型,总有点像摇摇欲坠,只要有点利率扰动、美联储的政策扰动,纳斯达克指数的巨头就不稳了。

当然,分红回购式的全球科技巨头,即使业绩倒退,也能上涨,只要持续。

但是不能靠猜,要靠资产配置。

投资的本源归根结底是好公司好价格。

有了稳定投资方法,有了投资的技能,就有了潜在的收获,理性决策,用心坚守就好。

从更长的维度观察,市场长期很少有完美的标的,只有我们在能力范围内能够赚取认知的盈利。

保持自己的思维,照顾自己的情绪,坚持自己的原则,避免自己的错误。

按照自己的节奏,做自己能力范围内的决策,定制符合自己的投资规划,经营自己的投资组合慢慢复利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。