毛利率75%!这家卖药的公司,如何活成了一家“科技股”?

Hims 虽去年累涨 25%,但距此前 60 美元高点回撤近半,但有外国分析师认为,近期重启诺和诺德 GLP-1 合作、推出回购等积极信号显现。这一系列积极信号正在重塑其投资逻辑。

作者:Gary Alexander

个性化医药公司Hims & Hers Health(下称“Hims”)的股价在2025年跌宕起伏,尽管过去一年累计涨幅仍有约25%,但相较于此前触及的60美元左右高点,已回落近半。

过去几个月,Hims的多项核心指标出现积极向好的变化。此前,由于诺和诺德突然终止了与Hims的短期合作,市场对该公司在GLP-1市场的发展前景疑虑重重,这也是引发投资者担忧的主要原因。但在11月,Hims宣布双方已重启谈判,公司正探讨与诺和诺德合作,计划将后者即将推出的GLP-1口服药物纳入自身平台。这一举措不仅有望挽救公司的减重药业务,更能为其带来可观的增长动力。除此之外,Hims还公布了新一轮股票回购计划,这一动作也充分彰显了管理层对公司业务发展前景的信心。

对于尚不熟悉这只股票的投资者,下文将梳理长期看好该公司的核心逻辑:

1.高粘性、高毛利的客户群体

Hims虽为仿制药生产商,却拥有科技公司的财务特征。凭借广受欢迎的个性化产品(将多种疗法整合为单一药剂,极大简化了患者的用药流程),公司实现了高达75%左右的毛利率,同时积累了一批粘性极强的复购客户。

2.持续拓展新业务领域

尽管各大媒体的头条聚焦于Hims颇具争议的减重药业务,但公司始终脚踏实地,不断拓宽业务边界。近期新推出的产品系列包括男性睾酮水平低下治疗方案,以及女性更年期综合征治疗方案。

3.进军诊断领域

目前,Hims的核心业务是向已明确自身病症的客户销售治疗药物。而2026年,公司的一大战略目标是推出居家诊断服务,帮助消费者明确自身的用药需求。

4.广阔的国际市场增长空间

公司目前的业务版图仅覆盖美国、英国,以及少数西欧市场(2025年第三季度刚在西班牙上线)。Hims计划进一步开拓更多海外市场,并将国际市场视为中期内可创造10亿美元营收的增长点(对比来看,公司2025年的年化营收预期约为23亿美元)。

尽管坐拥多项利好催化剂与增长引擎,Hims股价在过去几个月仍持续走低,这使得当前的估值倍数极具吸引力,尤其是对于一家成长属性鲜明的公司而言。按当前约33美元的股价计算,Hims的市值约为76.1亿美元。扣除最新资产负债表上10.7亿美元的现金,以及9.71亿美元的可转换债券后,公司的企业价值约为75.1亿美元。

Hims将2025财年剩余时间的营收指引更新至23.4-23.6亿美元区间,同比增幅为58%-59%,较此前56%-63%的区间更为收窄;同时,公司将调整后EBITDA利润率目标收窄至13%。

对于2026财年,华尔街分析师的普遍预期是营收将达到27.7亿美元,同比增长18%。若保守假设公司的调整后EBITDA利润率维持在13%的水平,那么2026财年的调整后EBITDA将达到3.601亿美元。

据此计算,Hims当前的企业价值与2026财年调整后EBITDA的比值约为20.8倍。尽管称其为“价值股”仍略显牵强,但考虑到公司正同时布局多条增长赛道,且具备高毛利率下的出色规模效应,当前的估值水平已相当合理。

第三季度业绩深度解析

接下来,我们详细拆解Hims最新的季度财报,核心业绩摘要如下:

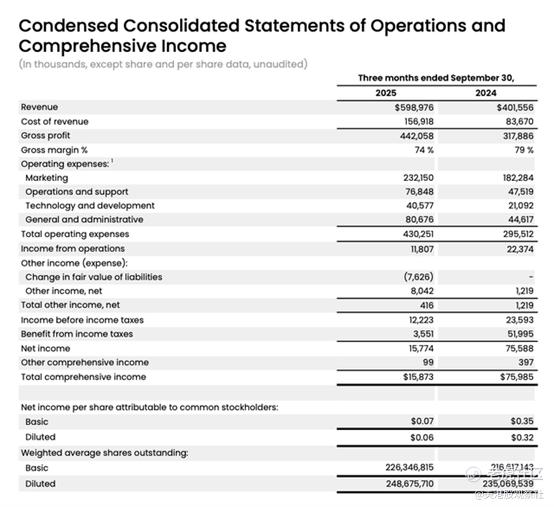

公司第三季度营收同比大增49%,达到5.99亿美元,较华尔街预期的5.799亿美元高出5个百分点,同比增速预期值为44%。

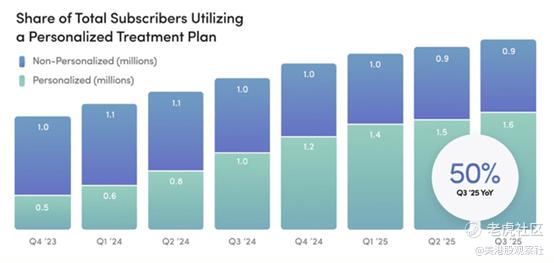

近期一系列营销活动成功为官网引流,带来了大量新增客户。公司总订阅用户数同比增长21%,达到250万人,本季度净增约10万人。与此同时,订阅用户的消费习惯正逐步向“多种疗法组合购买”转变,这也推动单用户月均营收从去年同期的67美元攀升至80美元。

个性化服务订阅用户数同比激增50%,达到160万人,增速远超总订阅用户数,目前占总用户数的比例已达64%。这类客户至关重要,不仅能推高单用户营收,还具备更低的流失率。

需要重点关注的是,公司正在实施一项战略调整:在Hims品牌下,将业务重心转向个性化的综合日常治疗方案,同时逐步淘汰单一用途的性健康/勃起功能障碍治疗产品。公司预计,此次业务转型将在短期内对用户增长造成一定压力,但有望在2026年下半年助力Hims品牌实现业绩回升。正如公司首席财务官耶米·奥库佩在第三季度财报电话会议上所言:

> “第三季度,我们的订阅用户数环比增长超3万人,同比增幅达20%。我们的业务组合已在三大核心领域筑牢了长期增长的坚实基础,分别是:美国市场的Hims品牌产品线、美国市场的Hers品牌产品线,以及持续扩张的国际市场版图。在Hims品牌业务中,我们正稳步推进战略转型,从通用型按需性健康解决方案,转向更具个性化的日常治疗方案,从而帮助医疗服务提供者满足患者更广泛的健康需求。若剔除当前性健康业务转型的影响,公司第三季度的订阅用户数同比增幅将超过40%。

> 我们预计,此次转型带来的短期影响将在明年下半年显著消退。结合睾酮治疗等新产品的推出,我们有信心在2026年下半年推动Hims品牌产品线的增长加速。”

本季度,公司毛利率同比下降5个百分点,降至74%,主要原因是减重药销售占比提升。不过公司表示,成熟业务板块的生产规模效应,已抵消了GLP-1业务带来的部分负面影响。

与此同时,公司通过运营费用的规模效应,对冲了毛利率下滑的压力。最终,调整后EBITDA利润率同比持平于13%,调整后EBITDA绝对值同比增长53%,达到7800万美元。

风险提示与核心结论

当然,我们也不能忽视公司面临的潜在风险。此前诺和诺德曾突然终止合作,因此若Hims无法持续获得对方的信任,新一轮合作也可能再度夭折。此外,Hims同时在多条战线发力——既要拓展Hims和Hers两大品牌的新业务领域,又要推进国际化扩张——业务的全面铺开可能导致调整后EBITDA增速放缓。

尽管存在上述风险,但综合来看,这只股票的利好因素仍远多于利空,尤其是在当前估值合理的背景下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ALLinOne·01-06回购加合作重启,Hims这波稳了!点赞举报

- 2ca1732f·01-07已阅点赞举报