企业“红娘”「天九共享」递表港交所,2025年上半年净利大增200%

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2025年12月30日,天九共享首次向港交所递交招股书,拟在香港主板上市,联席保荐人为建银国际和交银国际。

公司是企业资源共享服务平台,2024年收入17.72亿元,净利润13.14亿元,毛利率53.29%。2025年上半年收入7.25亿元,净利润25.08亿元,毛利率46.46%。2025年上半年公司净利同比翻近3倍。

公司是中国领先的企业资源共享服务平台,也是赛道最早的开拓者之一。根据弗若斯特沙利文的资料,按2022年、2023年及2024年收入计,公司是中国市场中最大的企业资源共享服务企业。

公司通过在线及线下渠道将创新企业与众多传统企业联系起来,并通过大数据及AI技术赋能其标准化业务合作。通过公司的平台及服务,每家创新企业通常会与其目标市场的数百家传统企业或企业主合作扩大业务规模,实现双赢结果。

一方面,公司严格筛选具有高增长潜力的创新企业。另一方面,公司的服务使大量的传统企业能够连接到具有高增长潜力的创新企业并与之建立合作关系,从而赋能传统企业的转型升级。

截至最后实际可行日期,公司的天九老板云平台拥有超过6.2百万名注册用户,汇集了广泛的传统企业,尤其是处于转型升级关键阶段的客户。

2024年,公司在天九老板云平台上开展路演超过22,000场,主要广告平台上的定向广告投放获得500百万次曝光,持续全面推广公司的资源共享合作模式及线下活动。线下,公司拥有1,800余名成员的专业外展及服务团队组织了1,200余场线下活动,将在线的合作意向转化为具体的线下参与。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前6个月:

收入分别约为人民币8.11亿、14.91亿、17.72亿、11.66亿、7.25亿,2025年前9月同比-37.88%;

毛利分别约为人民币2.26亿、6.30亿、9.44亿、7.12亿、3.37亿,2025年前9月同比-52.72%;

净利分别约为人民币-1.78亿、6.21亿、13.14亿、7.35亿、25.08亿,2025年前9月同比+241.32%;

毛利率分别约为27.82%、42.27%、53.29%、61.05%、46.46%;

净利率分别约为-21.90%、41.67%、74.16%、62.99%、346.07%。

截至2025年6月30日,公司账上现金约3.56亿元,应收账款约0.85亿元,上半年经营现金流约-1.92亿元。

行业概况

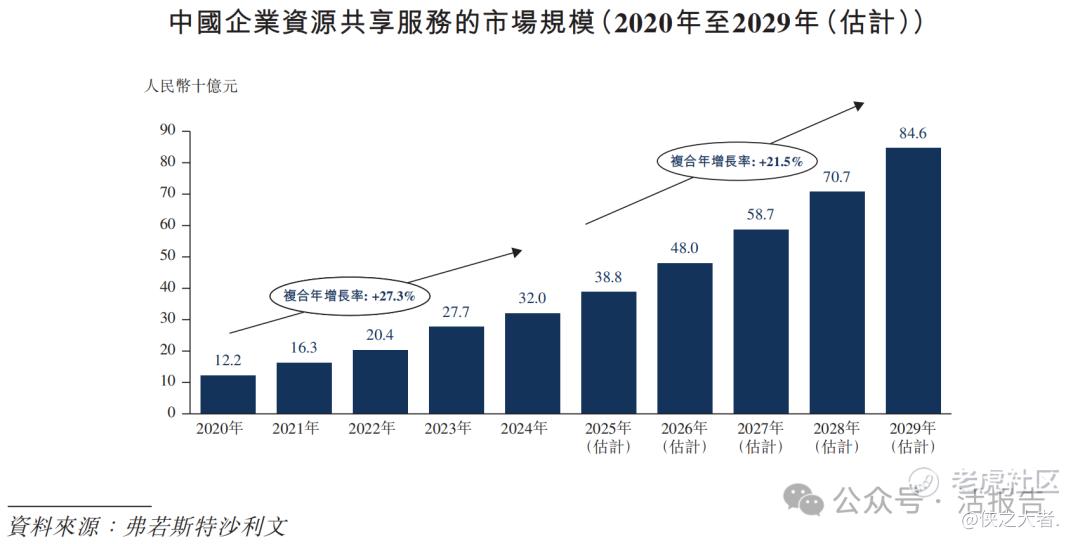

根据弗若斯特沙利文(Frost & Sullivan)的报告,就收入而言,企业资源共享服务行业的市场规模由2020年的人民币122亿元迅速增长至2024年的人民币320亿元,2020年至2024年的复合年增长率为27.3%。

受大量中小企业扩张需求的驱动,就收入而言,企业资源共享服务行业的市场规模预计将在2029年达人民币846亿元,2025年至2029年的复合年增长率为21.5%。

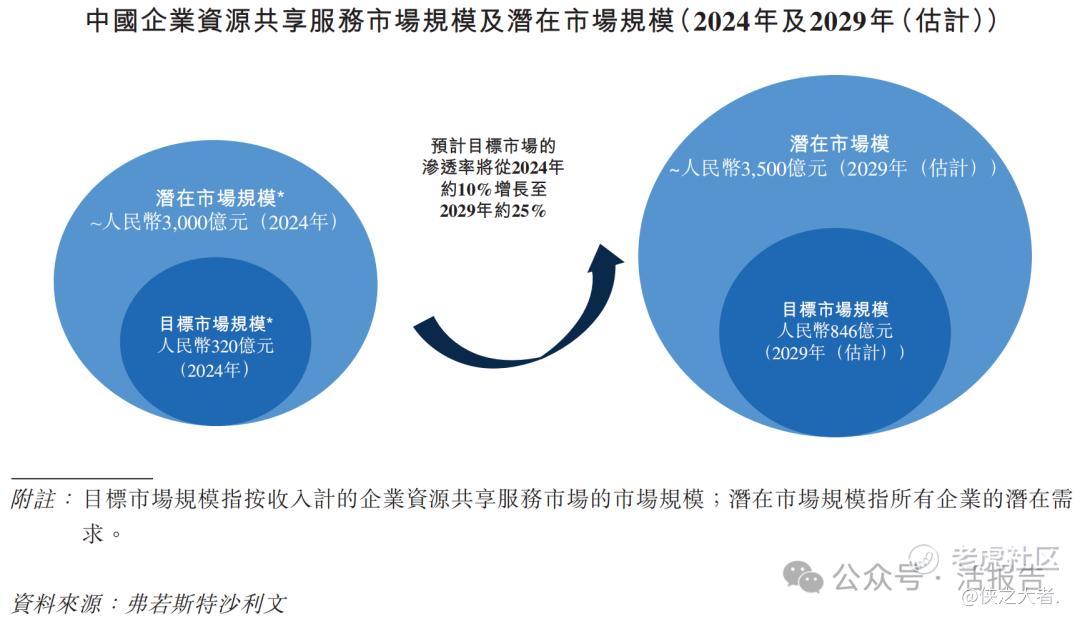

2024年,就收入而言,潜在市场规模约为人民币3,000亿元,主要由中国庞大的中小企业群体带来的强劲下游需求所驱动。据估计,就收入而言,到2029年,企业资源共享服务的潜在市场规模预计将增至约人民币3,500亿元。

于2024年,在所有企业资源共享服务提供商中,公司位居中国企业资源共享服务提供商之首,收入为人民币1,772.4百万元,占市场份额5.5%。

可比公司

同行业IPO可比公司:

力合科创(002243.SZ)、清科控股(1945.HK)、创业黑马(300688.SZ)

董事高管

公司董事会将由九名董事组成,其中包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

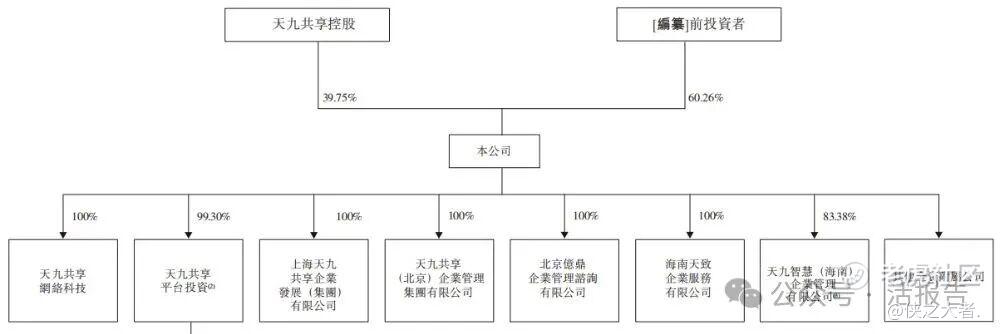

公司香港上市前的股东架构中:

天九共享控股持股39.75%;

其他投资者持股60.26%。

中介团队

据**大数据统计,天九共享中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现有待加强;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。