拆解嘉银科技财报:发现一个危险的合规魔术

当美股上市公司嘉银科技2025年第三季度净利润3.77亿元人民币(约合5290万美元)的耀眼数据引爆市场时,投资者们或许未曾料到,这份归属于母公司的辉煌成绩单,其背面正悄然裂开一道冰冷的深渊。

嘉银科技股价从2025年6月的18.4美元腰斩至12月下旬的5.8美元。这种极端的割裂感,远非简单的市场波动,而是其核心业务在国内面临的合规危机在资本市场的投射。它迫使我们追问:支撑母公司嘉银科技业绩的核心产品你我贷,为何同时成为利润引擎与风暴中心?

藏在你我贷看似精妙的商业模式背后,早已埋下不可持续的雷。这份财报的辉煌与现实的暗涌,恰如一面棱镜,折射出整个行业在合规边缘的危险舞蹈——而这场舞蹈的终局,正等待一场彻底的重构。

盈利魔术与合规陷阱

要理解市场的疑虑,必须剖析你我贷商业模式的本质。

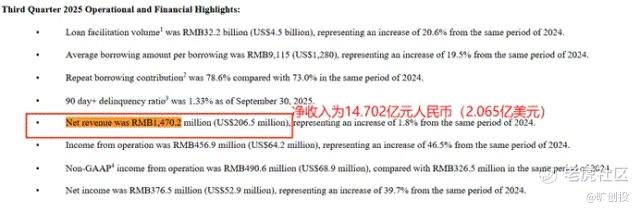

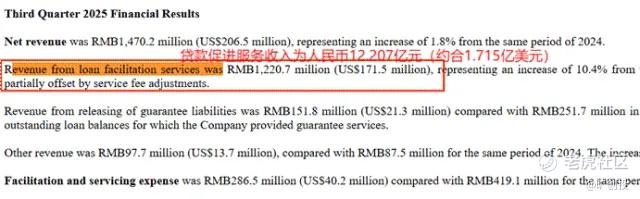

作为嘉银科技在国内运营的核心信贷产品,你我贷的盈利逻辑,实则建立在一场精密设计的收入结构之上。据其第三季度财报可知,12.207亿元贷款促进服务收入,构成了其当期净收入14.702亿元的绝对主体。然而,在监管严格要求合并计算所有息费以披露真实年化利率的背景下,该项收入的构成尤为重要。分析认为,这笔收入很可能并不仅限于单一的服务费,而是包含了向借款人收取的各类名目费用。这使得其对外宣传的低利率与监管视角下的综合成本之间存在巨大的解释空间,构成了潜在的合规风险。

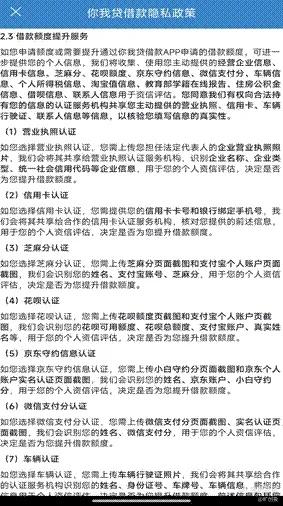

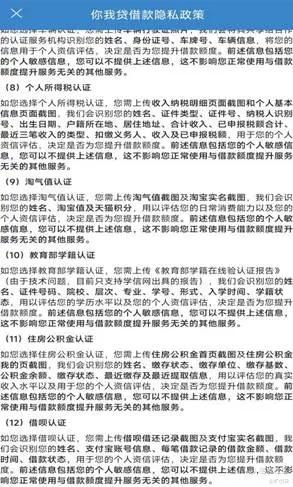

如果说利率魔术触碰的是监管红线,数据治理的套娃陷阱则进一步暴露了运营方对合规承诺的虚伪。记者通过下载你我贷App实测发现,该应用要求用户一次勾选授权,便被迫同意向超百家合作机构开放敏感信息权限,涉及身份核验、金融服务、纠纷处理及营销推广等多类机构,涵盖数百份子协议,这系统性背离了《个人信息保护法》的最小必要原则。根据中国消费者协会2025年3月报告,此类套娃授权已成行业乱象。这反映出运营方将用户数据视为可无限开采的资源,其底层逻辑是牺牲用户隐私安全换取粗放的商业增长,为母公司的长期品牌价值埋下了毁灭性隐患。

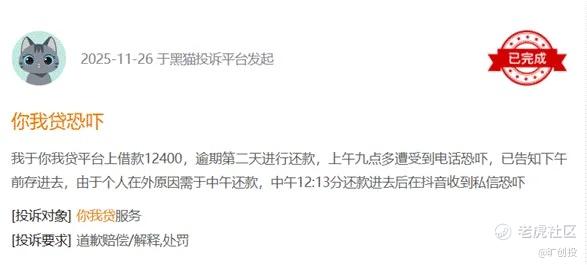

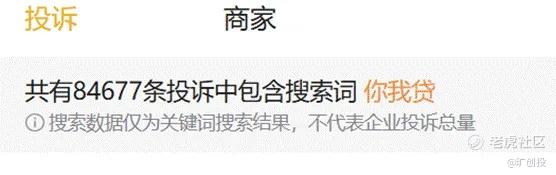

当风险在贷前未能被有效识别和定价,贷后管理的暴力依赖便成为掩盖资产质量恶化的最后遮羞布。据黑猫投诉平台数据,搜索你我贷词条,相关投诉数量已超8000件。若上述投诉为真实情况,可见其为维持呈现给母公司的良好资产数据,你我贷的贷后管理严重依赖爆通讯录、威胁恐吓等激进手段。这种模式揭示了其风控体系的根本失败,当信用评估无法有效甄别风险时,便只能用高压催收来延缓坏账暴露。这不仅激化社会矛盾,更让运营方陷入资产质量越差、催收越暴力、声誉越差、优质客群流失的恶性循环,最终侵蚀母公司嘉银科技的资产质量和市场信誉。

然而,产品层面的种种病灶,并非孤立的存在。它们如同一面镜子,映照出母公司嘉银科技业务架构中更深层、更顽固的结构性缺陷。

脆弱的增长引擎

你我贷在产品端的风险表现,根源在于母公司嘉银科技业务架构中求快,而非求稳的结构性缺陷。这种缺陷首先体现在法律根基的游移与脆弱上。据公开信息,你我贷的运营主体曾频繁变更,历史主体已显示注销。这种法律实体的不稳定状态,与不断趋严的监管环境(如2025年10月新规要求全国性网络小贷注册资本门槛达10亿元)形成强烈反差,使得支撑嘉银科技百亿营收的业务模式,始终面临因架构或资质问题引发的潜在监管风险。

为给脆弱的业务穿上合规外衣,嘉银科技采用了体系内的关联担保来提供增信。然而,这种通过关联融资担保公司进行的风险缓冲,实际上并未将风险真正转移出上市公司合并报表范围。这造成了结构性矛盾:担保业务虽创造了收入并平滑了坏账数据,但整个集团仍承担着最终信用风险,并未实现真正的风险分散,涉嫌触碰监管关于风险隔离的红线。

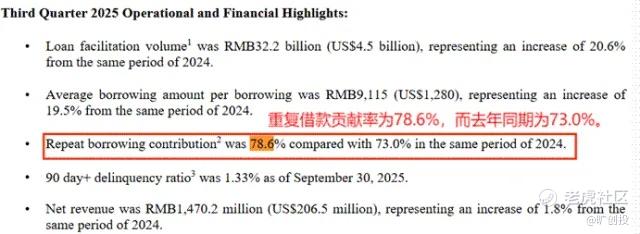

更深层的缺陷在于其增长路径的先天性依赖。嘉银科技财报显示,其销售和市场费用高企,但同时,其重复借款人贡献率高达78.6%。这揭示了一个关键问题:公司严重依赖存量用户的持续借贷来驱动增长,同时必须支付高昂费用来获取有限的新客。一旦存量用户借贷意愿枯竭或新客获取成本突破临界点,这套高费用、高复借的增长引擎便会瞬间失速。其海外扩张的受挫也证明,这套严重依赖本土特定环境和用户行为模式的打法,缺乏可复制性和可持续性。

合规是唯一的出路

嘉银科技的困局,标志着金融科技行业一个旧时代的黄昏。竞争已从单纯规模与效率的比拼,彻底转向合规性、数据伦理与可持续发展能力的底层较量。对于嘉银科技而言,真正的重生不在于财务技巧或宣传话术,而在于对你我贷进行从产品设计源头开始的彻底重构。

这要求将合规与用户权益保护内化为核心战略与产品基因。

首先,必须在监管明确的利率红线内,依靠真实的技术进步提升风控精度,重塑健康的盈利模型,而非玩弄收费名目的魔术。

其次,必须将数据治理从套娃授权的粗暴掠夺,转向最小必要、透明授权的尊重与共赢。

最后,必须将贷后管理从暴力对抗的恶性循环,转向基于智能算法与人性化协商的综合性解决方案。唯有如此,才能打破当前的恶性循环,找到可持续的增长第二曲线。

作为普通消费者,当您面对低利率宣传时,是否思考过最终的综合成本与数据代价?当您看到一家公司利润增长与投诉量齐升时,是否意识到这背后可能存在的模式冲突?

嘉银科技的案例是一个鲜明的警示:在金融领域,任何忽视底层合规、数据伦理与长期用户信任的商业模式,无论其财报多么耀眼,都如同沙上筑塔。

真正的金融普惠与商业成功,必须始于对规则的敬畏、对用户的尊重。当这些原则从口号变为所有市场参与者的共同行动准则时,金融科技的未来才真正坚实可靠。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。