管理层承诺两位数增长,股价却跌跌不休:PayPal的信任何时回归?

由于市场担忧其传统业务增长乏力,PayPal持续承受巨大压力。这家金融科技巨头正迅速布局加密货币支付与智能支付领域以拓展业务,但当前股价已跌至60美元附近的多年低点。有外国分析师认为,基于PayPal的快速创新行动,以及其趁股价低迷之际大力推进的股票回购计划,PayPal的投资故事可能不一样了。

作者:Stone Fox Capital

业绩大超预期后股价却逆势下跌

尽管PayPal公布的第三季度业绩大幅超出市场预期,但其股价在年末仍出现下滑。在第三季度每股收益超出预期0.14美元后,公司将2025年每股收益预期上调至5.35-5.39美元,而此前市场普遍预期仅为5.25美元。

PayPal的传统业务重心是在线结账支付解决方案。过去一年,公司通过借记卡等更传统的支付产品实现了业务增长,为整体业务扩张开辟了清晰路径。

在2025年第三季度的财报电话会议上,首席执行官詹姆斯·克里斯就新产品带来的业绩提振发表了看法:

> 第三季度,我们PayPal借记卡活跃用户的交易规模达到纯结账账户用户的近6倍,带来的每账户平均收入(ARPA)更是后者的近3倍。先买后付(BNPL)业务也呈现出类似的增长态势,该服务的使用显著推动了用户的整体交易活跃度与平台粘性。

尽管新产品线为PayPal带来了增长动力,但其核心传统业务——品牌化在线结账支付仍面临困境。第三季度,品牌化结账支付的总支付额(TPV)同比仅增长5%。公司表示,重新设计的结账体验仍需进一步规模化推广,而生物识别技术的应用有望在2026年推动该业务实现增长。

PayPal正加速进军智能支付领域,公司已宣布与OpenAI达成合作,计划为ChatGPT超7亿的周活跃用户提供支付解决方案。目前,PayPal已面向商户推出智能商务服务,支持商户快速对接OpenAI的ChatGPT、Perplexity以及谷歌的Gemini等主流大语言模型。

市场陷入非理性悲观情绪

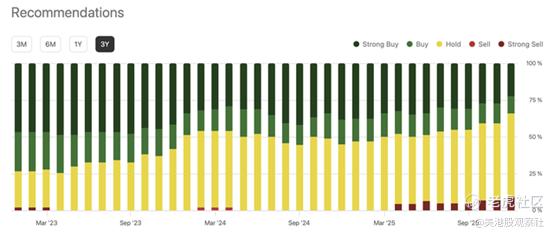

过去几个月,PayPal的股票评级遭遇多家机构大幅下调。出于对品牌化结账支付业务增长前景的担忧,美国银行分析师甚至将其目标价下调25美元,降至仅68美元。

整体来看,分析师群体对该股的态度愈发悲观。尽管PayPal股价已跌至60美元,且今年每股收益实现了15%的增长,但过去几年分析师对其的看涨情绪持续降温,当前该股的平均评级已降至“持有”。更值得注意的是,即便股价持续走低,仍有4家机构给予其“强烈卖出”评级。

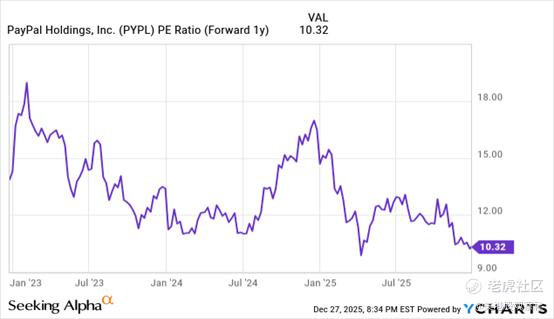

管理层在财报电话会议中承诺,公司将在长期内保持每股收益的两位数增长,但当前股价走势却仿佛预示着PayPal的每股收益增长空间已十分有限。目前,公司的远期市盈率回落至仅10倍,而2026年每股收益目标为5.81美元,对应同比增幅仅为9%。

PayPal计划在2025年完成价值60亿美元的股票回购,回购规模占当前公司市值的比例超过10%。回顾过去12个月,公司已累计回购57亿美元股票,仅凭股票回购这一项举措,PayPal就能实现近10%的每股收益增长。

此外,PayPal还首次推出了股息分红政策。公司宣布将按季度向股东派发每股0.14美元的股息,对应当前股价的股息率接近1%。

PayPal目前每年可产生60-70亿美元的调整后自由现金流,而其当前市值仅为570亿美元。需要指出的是,公司已明确表示将从第四季度开始加大对智能支付解决方案等业务的投资,这一举措可能会对2026年的每股收益增长造成一定压力。

PayPal在加密货币支付、人工智能驱动的智能支付领域均已布局增长战略,同时借记卡与先买后付业务也在稳步推进。市场应着眼于这些积极因素,不必过度纠结于其传统在线结账业务增长放缓的问题。考虑到公司今年已实现15%的每股收益增长,投资者完全有理由对2026年的投资将带来的可持续增长抱有更大信心。

当然,PayPal也面临着两大核心风险:一是品牌化结账支付业务的市场份额可能进一步流失;二是可能错失新兴的人工智能支付市场机遇。支付行业的竞争格局瞬息万变,任何现有的支付解决方案都有可能在未来被市场淘汰。

总结

对于投资者而言,核心结论十分明确:当前股价处于多年低点、远期市盈率仅为10倍的PayPal,是一笔极具吸引力的投资标的。凭借强劲的现金流,公司仅通过回购被低估的股票就能推升每股收益预期,而任何业务增长都将成为每股收益增长的强力催化剂。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 2025吧·01-01管理层susan69美金时候大规模减持股票,管理层就是垃圾➕笑话点赞举报