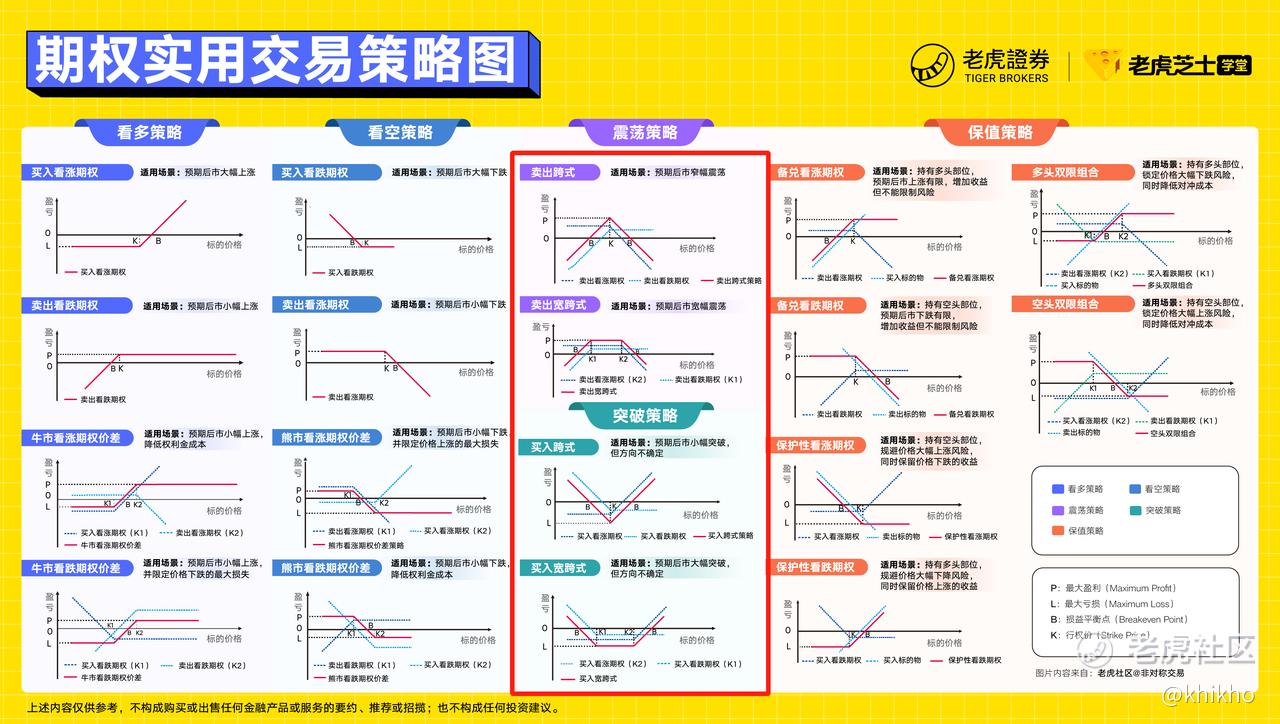

把期权策略变成长期钱包

网络上流传的“期权必背口诀就”像一本“江湖秘籍”,读起来朗朗上口,可真到下单时,很多新手往往还是两眼一抹黑, 很多我这样的新手都问过 “我方向看对了,怎么还亏钱?”, “卖购收租爽歪歪,怎么一天就爆仓?”, 要不然,就是对着策略图研究半天,仍然无从下手。[捂脸]

答案很简单,期权策略只告诉你“什么是对的”,却没告诉你“怎么把它做对”。如果要问期权到底是个啥?有人说期权就像“金融保险单”,对买家来说,就是花点小钱买个权利,未来能以固定价格买卖东西,但买不买全看你自己。

我们也可以看一个简单的公式:

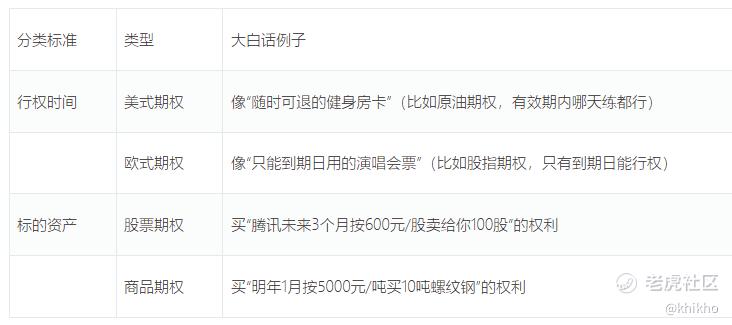

期权(Option)= 未来某日用“约定价”(行权价)买或卖标的资产的权利。

用一句话来说,就是一张合同,四个价格。我们必须一眼分清 “标的”价,行权价,权利金,合约单位。

然后就是买卖双方的“最大死法”,怎么说呢,也是有个公式的。

买方的最大亏损 = 权利金,最大盈利理论无限。怕的是“时间+波动”双杀。

卖方最大盈利 = 权利金,最大亏损理论无限;怕的是“跳空+暴动”双杀。

我们还可以把希腊字母变“人话”,Delta当作方向,Delta=0.5 表示“标的”每涨1分钱,期权涨0.5分钱。Delta本质上衡量的是期权价格对标的资产价格变动的敏感度,由于它带有正负号,因此能够直接反映投资者的看涨或看跌倾向。如果你说“我的 Delta 是正的”,在交易语境下就等同于在说“我的头寸是看多方向的”。这还有句口诀,“不懂 Gamma,别玩 Delta”。 因为Delta 本身还会变,变率就是Gamma。

Gamma就是加速度,它衡量标的资产(如股票)价格变化 1 元时,期权价格变化多少。如果Gamma很高,意味着当股价移动时,你的“速度”(Delta)会迅速增加,导致期权价格呈现爆发式增长。配套的口诀是 “Gamma越大,Delta变脸越快。买方Gamma为正,越涨越爽。卖方Gamma为负,越涨越慌。”

Theta是时间流血,衡量的是期权价值随时间流逝而减少的速度。它表示在其他条件(如标的价格、波动率)不变的情况下,每过一天,期权价格会缩水多少。说白了就是每过一天,手里的期权“衰老”多少钱。买方每天固定流血,卖方每天固定收租。口诀是“时间流血,Theta 最狠”,近月平值Theta最大,交割周每天 1%~3% 的衰减。

Vega波动率,IV(隐含波动率)升1%,权利金大概涨Vega值,买方口诀是 “IV 高别追,IV 低才美”。30%以上算高,15%以下算低,历史区间自己查。话说,我一般做期权卖家,高IV的时候卖。 [鬼脸]

新手选标的,流动性优先,50ETF,300ETF,500ETF,科创板 ETF等等,日成交10万张以上才进自选,流动性好的期权,买卖价差小,实际支付的成本(或获得的价格)更接近理论价值。流动性差的合约,挂单量小,大额买卖很容易“吃掉”深度,导致成交价偏离预期太多,特别是我们新手来操作的时候,期权的流动性很重要。

还要注意,期权到期日近,比较便宜,到期远,就比较贵。买方想博gamma,选近月。卖方想收theta,选近月。买方怕theta,选远月。卖方怕跳空,选远月。

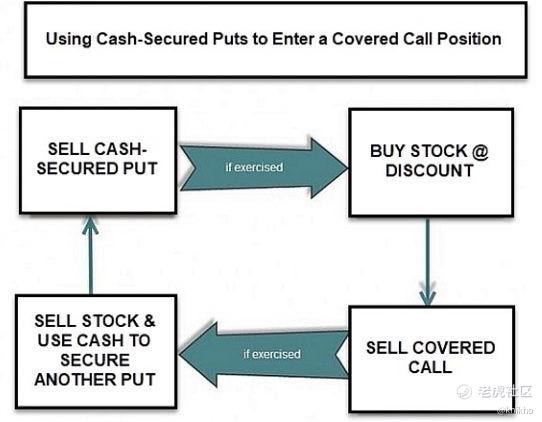

卖 Put(新手一定要是Cash-Secured Put)有点像收租,只要账户留足现金(行权价×合约单位),我们就开业i卖虚值 Put,收权利金就像收租金。被行权=打折买 ETF,不行权=白赚租金。最大风险是“股灾”,止损用“标的 5% 移动止损”。

备兑卖 Call(也就是Covered Call)相当于“止盈+收租”,最大风险是“卖飞”,补救办法是“滚动上移”,我一般差不多在 到期前5天购回,再卖更高行权价。把这2个最基础的策略吃够,就可以合成一个车轮策略啦,非常高级的一个持续收租金的策略哦。[鬼脸]

我们也可以去虎币中心兑换一些有用的资料,特别是那个期权策略鼠标垫,随看随用,有事没事都可以琢磨一下,上班摸鱼的间隙也可以温习一下,简直太实用了 [龇牙]。那个期权通关手册,也是非常新手易懂的写法,照着操作不难。我们可以好好研究一下,去把这些好用的期权“策略”变成我们自己的长期移动“钱包”。[财迷]

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HunterGame·12-30 10:18虎币资料确实好用,我也在学!点赞举报