紫金矿业股价再创新高,到底是最后的疯狂,还是开启新一轮波澜壮阔的篇章?

真正看财报、搭模型、做DCF,预测上市公司业绩最准的价投博主:

紫金矿业A股股价创新高

2025年12月26日,紫金矿业A股(601899)股价一举创下历史新高,盘中最高触及33.77元,收盘报33.53元,涨幅达4.68%,全天成交286.20万手,成交额95.26亿元,换手率1.39%,以A股股价计算的总市值攀升至8915.54亿元。

此次突破恰逢有色金属板块整体走强,江西铜业、洛阳钼业等行业龙头同步刷新历史高点,且与沪铜、沪银期货主力合约的历史高点形成共振。

投资价值核心:逆周期布局铸就盈利韧性

很多人一提到紫金矿业,就会说金铜量价齐升,这句话自然是对的,但是是一句废话,而且没有营养,一看就是新手村的人说的。不同于其他有色,或者说优于其他有色,紫金矿业真正的核心投资价值源于其精准的逆周期并购策略与资本开支(CAPEX)的理性收敛。

在铜金价格处于行业相对低谷期时,公司果断开启全球化扩张,以低成本斩获大量优质资产:2015年铜价低迷期收购刚果(金)卡莫阿-卡库拉铜矿49.5%股权,后续通过增储勘探使铜资源量从2400万吨提升至3340万吨,成为全球前十铜矿;金价下行周期中拿下哥伦比亚武里蒂卡金矿、澳大利亚诺顿金田等项目,均打造为高盈利核心资产。

而在当前金铜价格高位运行阶段,公司显著收敛并购与项目扩张力度,转而聚焦现有资产的效益释放。

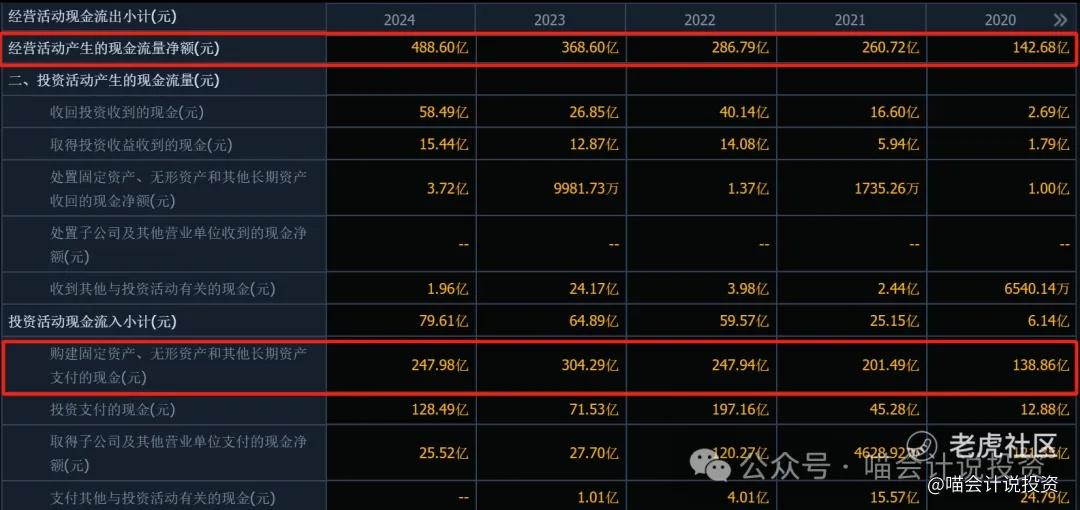

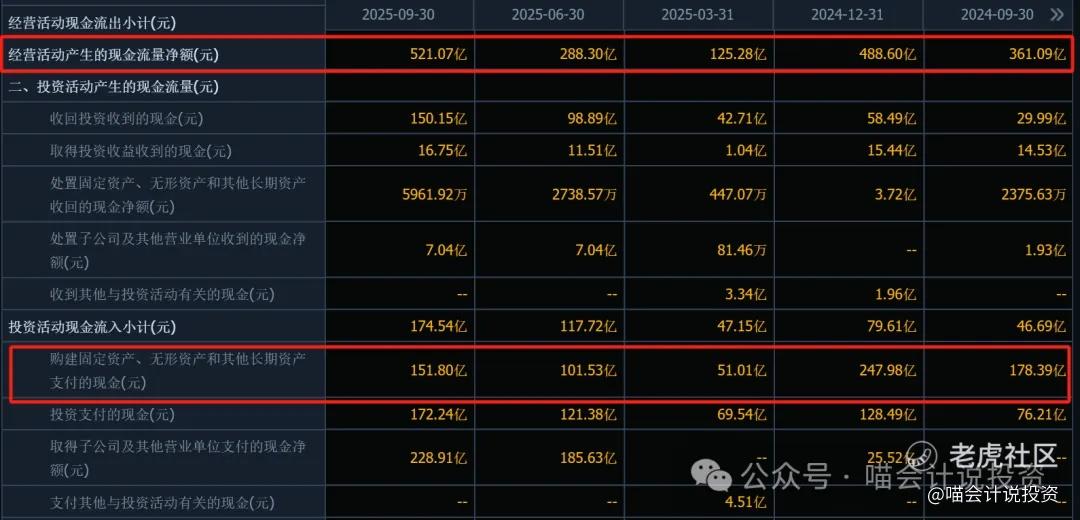

这一策略转型带来了根本性的财务改善:2024年公司经营活动现金流净额达488.60亿元,同比增长33%,而投资活动现金流净流出控制在322.38亿元,彻底扭转了过往经营现金流难以覆盖投资支出的局面。低位布局的资产在当前高价周期持续贡献收益,既实现了账面盈利的大幅增长(2024年归母净利润同比增51.8%),更沉淀了充沛的自由现金流,盈利质量实现脱胎换骨的提升。

紫金矿业:

2020年到2024年各年度经营活动净现金流和“买买买”之间的关系从基本覆盖到贡献Margin,并逐年加大。

2025年各季度经营活动净现金流和“买买买”之间的盈余进一步加大。

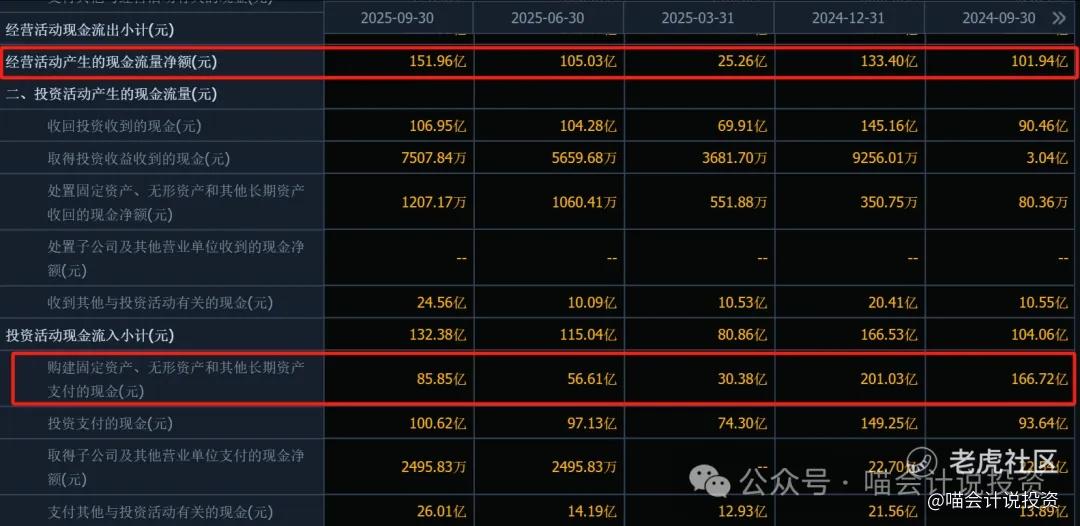

S有色(卧龙):

2020年到2024年各年度经营活动净现金流基本上都盖不住“买买买”花的钱,而且两者之间的GAP越拉越大!2024年金价已经开始狂涨了,这才想起来加快CAPEX?而且过去几年,每年几十亿砸下去,吨数基本没怎么增涨,都还没回到2019年的产量!

直到2025年,这个现象才有所好转,终于能盖住了。但是因为常年现金流入不敷出,长短期借款越来越高,利息支出也够他喝一壶的了,好在最近几年都是在降息。

结论:量价齐升是表象,赚的是利润表;逆周期布局是实质,赚的是现金流!

潜在隐患:成本压力与周期风险不容忽视

(一)金铜成本持续上行,盈利空间受挤压:

尽管当前金铜价格高位支撑着高毛利率,但公司成本上升趋势已逐渐显现。2025年上半年,矿产铜单位成本达2.43万元/吨,同比上涨8.2%,二季度环比再增1.2%;2024年数据显示,金锭单位销售成本同比上升0.4%,电积铜成本同比增幅达9%。

成本上升的核心原因包括三方面:

一是以前年度“财技”用的太狠,早期项目折旧摊销节奏偏慢,留给后续会计年度的折旧摊销压力越来越大;

二是新增资产成本抬升,即便在行业相对低位进行的并购,其资本开支较公司原有项目仍显著提高,导致单位资源获取与开采成本逐步上升,长期可能侵蚀利润空间;

三是除折旧摊销之外的其他成本,例如爆破和采掘成本、运输成本、选矿与药剂成本等,也会随着铜价上涨而上升。

结论:这些成本的上升远低于金铜价格的上涨速度,边际贡献当然还是大幅上升的。喵老师只是提醒大家,按计算器的时候,不要只按量价齐升,成本上升也是要算进去的。

(二)周期属性下的估值提前回调风险:

从行业周期来看,2026年金铜价格仍具上涨动力,高盛等权威投行预测,2026年末金价有望攀升至4900美元/盎司,铜价年均将稳定在11400美元/吨,行业景气度大概率延续。

但“万物皆周期”的规律始终成立,周期股股价往往提前于大宗商品价格拐点下跌。历史数据显示,铜价与矿业龙头股价相关系数高达0.85,若2026年下半年金铜价格出现高位回落信号,紫金矿业股价可能率先迎来估值调整,投资者需警惕这一周期性风险。

定性之后,还需定量

不同于中海油,喵老师已经搭建了完善的财务模型和DCF模型,不同油价下,公司的利润和派息基本上可以预测到比较精准的程度,年均油价60美元/桶再往下的空间不大,所以公司的公允价值区间是大致算的出来的。

很多大资金、长期资金也是注意到了这一点,2025年下半年油价继续下跌,中海油的股价不再跟着油价跌了,甚至11月还出现了一波小高潮,回到了久违的23港元。将来即使油价继续下跌,中海油港股的股价估计也就19、20了。

紫金矿业首先定性为“好同志”——逆周期扩张,2024、2025金铜价格猛涨的时候,收敛CAPEX,这两点做到了;第三点净利润大幅度上升,这个是自然而然的结果;第四点,也是最关键的一点,股息支付率!

紫金矿业过去两年股息支付率仅为31%,而洛阳钼业同期股息支付率都是40%!2025年,紫金矿业经营活动净现金流和“买买买”之间的差距进一步拉大,不要再抠抠缩缩了,股息支付率可以直接调整到50%了!

现在最缺的是定量分析,市场上大家都是跟着金铜价格在炒,没人真的认真计算出来紫金矿业的估值模型。前几天看到一家国际顶级投行做的DCF,估计是小朋友做的,错到姥姥家了,还是不看了,打算撸起袖子自己干。

紫金矿业的财务模型非常难搭,喵老师还是打算花大力气把他搭出来,从而可以较为精确的预测未来各年的归母净利润和自由现金流,为搭建一个公允估值模型做准备,大家敬请期待!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LesleyNewman·2025-12-27紫金矿业逆周期布局太牛了,继续冲!点赞举报

- Lydia758·2025-12-27阅点赞举报