2025学习笔记之205 - 跟库克抄底Nike

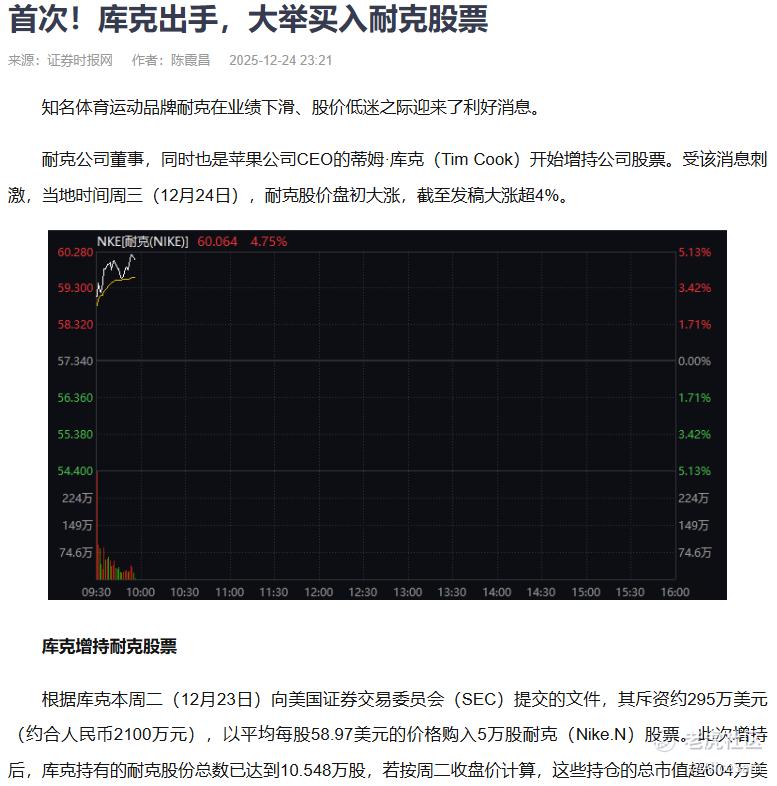

库克买 $耐克(NKE)$ 了,看新闻里说的,库克在12月22日就买入了50,000 股,均价大约58.97,总额约2.95M. 现在他们的Nike持仓的总市值超604万美元,都快要买成大股东了,这是在趁着低位抄底吗?赶紧八卦一下去。[暗中观察]

如果我们把Nike的“股票”想成“球鞋”,我们肯定是先看“品牌”,也就是这家公司到底牛不牛?再看“款式”,也就是现在卖得好不好?最后看“价格”, 打折到骨折,还是炒到溢价?哪怕是我这种只会买买买的小妇人,用这三步,就能把Nike这只“老牌潮鞋”看个大概。然不会,也就能独立判断,现在到底适不适合抄库克的作业,把Nike放进自己的购物车。

我先看品牌,看看Nike是不是“过气”了。

大家都知道,在当今的运动界,Nike的江湖地位是很高的,全球运动服饰市占率≈15%,连续20年第一,相当于乔丹在篮球界的地位。而且他们旗下有Jordan、Converse两大“复刻神器”,品牌价值高达320亿美元,这是Interbrand 2025提过的。

另外,Nike的护城河也够宽,研发方面够强大,他们的Air Zoom,Flyknit,Vaporfly等专利,让竞品“抄作业”都有点来不及. 仿冒者成不出穷,但是成功上位的,寥寥无几。

Nike营销也不弱,人家签约了NBA、NFL、欧冠、还有中国国家队,无论哪个顶级赛事,全都能找到它的广告牌。

他们的现金流非常丰盈,即使这次财报的业绩下滑,2025财年仍产生46亿美元自由现金流,他们公司的“钱包”仍然是鼓鼓的。

所以,从品牌这个点来看,Nike并没濒临死亡,只能说是“换季打折”,而不是“清仓甩卖”。

再去看看款式篇,Nike最近卖得怎么样?这个可以去看Nike财报,盯住3个数字(总收入,毛利率,还有库存)就知道了。

从他们的各大区域来看,北美+4%,乔丹复刻款依旧秒空。欧洲+2%,欧洲杯带动了足球鞋。但是大中华区有点惨,-17%, 很多分析师认为是因为受本土品牌(李宁、安踏)挤压,消费者信心低迷。线上Nike Direct)也是有点不理想,-8%。官网 和 App 流量都下滑,过去“砍掉批发商”太激进,现在开始“回头找代理商”。

这个款式篇,有点糟心,怎么说呢,自营盈利模型崩坏,需要“慢修复”。 打个比喻就是,鞋还是好鞋,就是“销售策略”感觉像是穿错了码,可能需要换一个鞋垫看看。[贱笑]

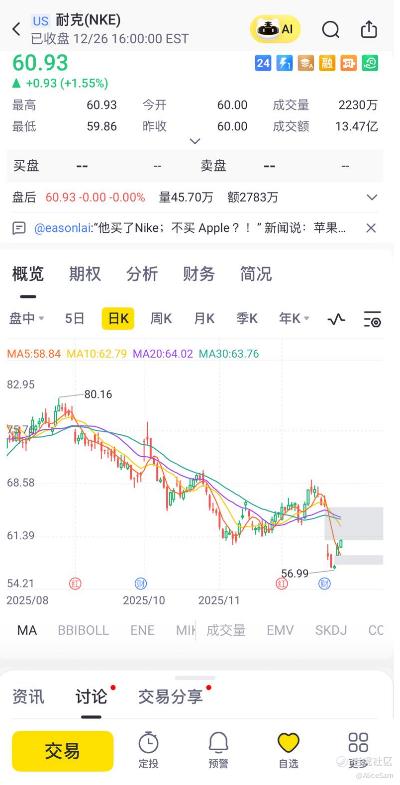

最后看看价格篇,Nike股票打了几折?如果按目前的股价,大约在60美元,跟2021年的高点175美元相比,几乎跌掉了65%。

Nike目前的市盈率TTM约为22倍,是近10年均值28倍,相当于打了个8折。他们的自由现金流收益率7.3%,相当于“实体店年租金回报7厘”,怎么越跌 越像收租婆了啊 [鬼脸]。我看机构目标价大概平均为80美元,最高110美元,最低62美元。也就是说,即使按保守估算,上行空间也有30%+。

无独有偶,除了苹果CEO库克掏出295万美元买入Nike股,有新闻提到另一位董事Robert Swan也买入约 500k的Nike股票,这是约好了一起进货吗?[财迷]

看到这里,我心痒痒了,有点想进场了。如果要跟着他们抄底Nike,我觉得我们也要特别留意一些风险,看看哪些坑可能让抄底变“接飞刀”。我想到的第一个风险就是,大中华区继续疲软,如果中国消费信心起不来,占全球18%收入的区域将长期拖累增长。

第二个风险是关税阴云,美国拟对越南产鞋额外加10%关税(2025–2026年),Nike差不多50%产能集中在越南,一旦落地,毛利再减1–1.5个百分点。

再就是库存反复,若“降库存”失败,Nike毛利率跌破38%,估值体系将重新下调.

如果库存再爆雷+关税落地,48美元(疫情底)可能就是下一道支撑。我们投资前就先想好,万一跌到48美元,我还能睡得着吗?只要睡得着,就可以跟着库克去干他。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LouisLowell·2025-12-27库克都出手了,Nike抄底稳赚!点赞举报

- Lydia758·2025-12-27阅点赞举报