赚钱速度追不上涨薪?上海银行高管薪酬激增引关注

当下的银行圈里降本增效是主旋律,但上海银行(601229.SH)无疑反向走了一波solo。

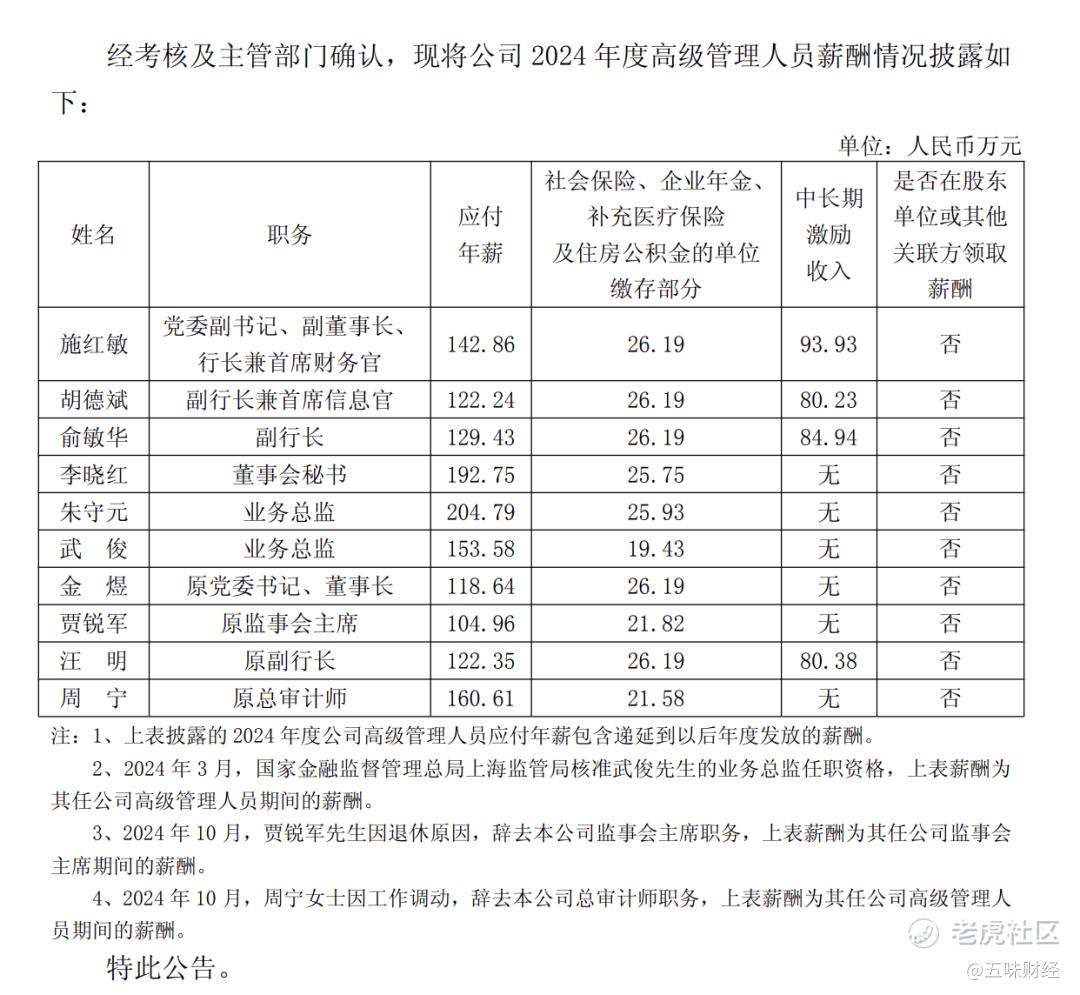

近日,上海银行发布2024年一纸薪酬公告显示,2024年该行10名高管合计拿下2037万元,同比增长14.64%。2023年,该行10名高管薪酬及福利总额为1776.18万元。

从综合薪酬来看,2024年上海银行工资最高的高管为党委副书记、副董事长、行长兼首席财务官施红敏。

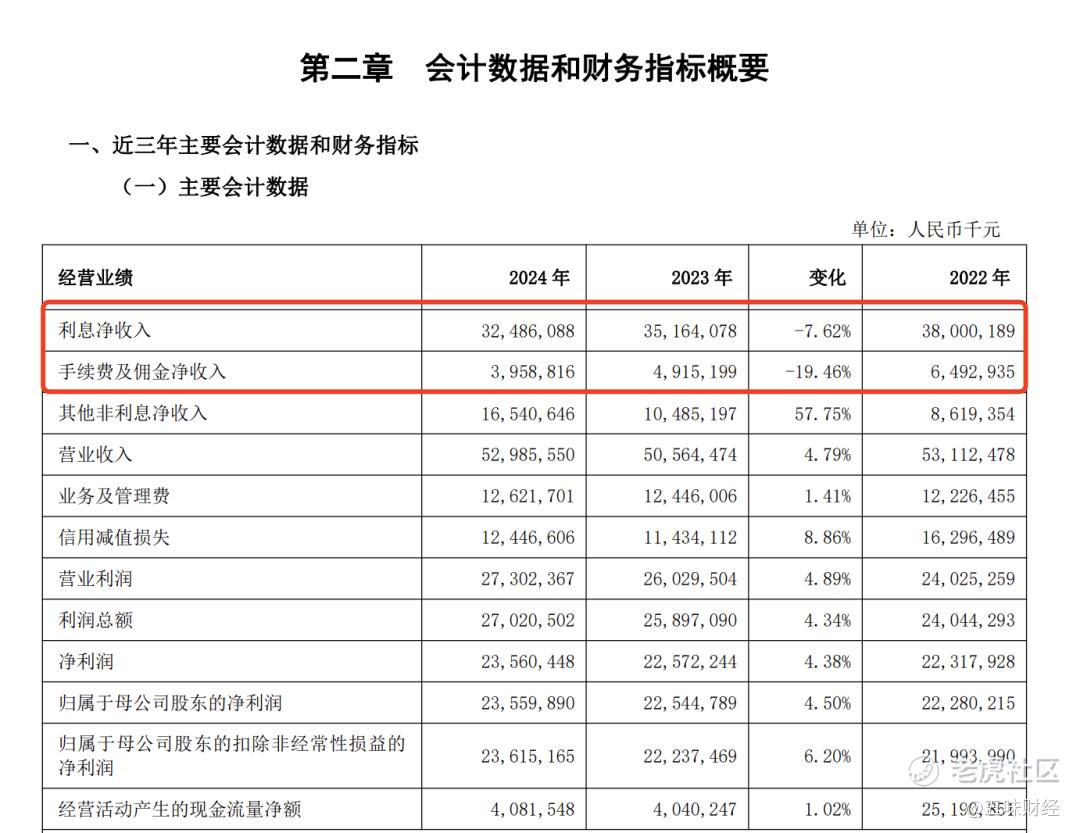

同期,营业收入同比增长4.79%、净利润同比增长4.38%。简单算笔账,上海银行去年高管的涨薪速度是银行赚钱速度的3倍。当增速远高于业绩,问题就开始变得微妙。

当下正处于上海银行的关键时期。4月22日,上海银行原董事长金煜因年龄原因辞职,顾建忠接棒。近日,薪酬制度重新修订,激励机制被重新书写。

更关键的是,推动业绩增长的主力并非核心业务,而是波动性更大的投资收益。如果缺乏稳定支撑,高管加薪是否真的具有可持续的兑现力?

当赚钱能力被资本市场左右,高管激励能否长期绑定经营质量,这才是市场更关心的命题。

01

靠投资收益扛起增长

2024年,上海银行的业绩看起来可圈可点:营收达到529.86亿元,同比增长4.79%;归母净利润235.6亿元,同比增长4.5%。但拆开看,这份增长更多依赖的是投资收益的上扬,而非银行核心业务的稳健扩张。

财报显示,该行2024年实现投资收益131.66亿元,同比增长94.42%,贡献了主要的增量。

与此同时,两项核心业务指标却双双下滑,利息净收入与手续费及佣金净收入均出现同比减少,后者的降幅更是达到接近20%。这意味着,上海银行的营收增速并非来自传统经营动能,而是建立在“赚得了一波行情”的基础之上。

这也让高管薪酬的增长显得格外刺眼。2024年,10位高管合计薪酬突破2000万元,同比增加14.63%。其中,行长施红敏年薪涨幅超过26%,合计薪酬达262.98万元;业务总监朱守元年薪升至204.79万元,合计收入达230.72万元。

其中,有中长期激励收入的包括副行长兼首席信息官胡德斌,薪酬为228.66万元;副行长俞敏华,薪酬为240.56万元;原副行长汪明,薪酬为228.92万元。

可供对比的是,在净息差持续压缩、资产质量承压的大背景下,多家银行已主动出手,通过压降成本、收紧管理费用来应对经营压力。例如,浦发银行2023年管理费用同比减少2.3%,多位高管薪酬出现下调;北京银行则在2024年三季报中明确提出“严控绩效发放节奏”;江苏银行更是强调要推动“效益与薪酬双向挂钩”,将激励机制与经营成效深度绑定。

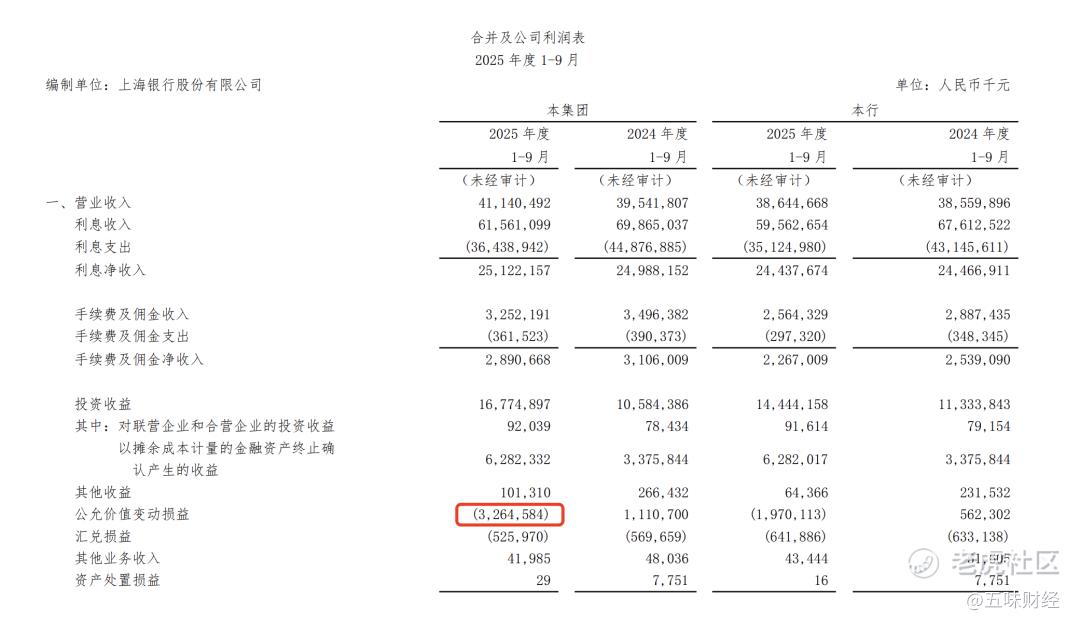

市场担心的是,投资收益虽然能冲业绩,但并非稳定的利润来源。2025年三季报已经亮起红灯,该行在报告期内“公允价值变动损益”项下出现32.65亿元亏损。

这说明,若资本市场风向一变,业绩支撑基础就可能动摇,而加薪背后的兑现力也随之承压。

另一个值得关注的细节是,12月10日,上海银行董事会审议通过了薪酬制度修订方案,意在强化薪酬与绩效、风险挂钩的逻辑。根据披露,该行已执行递延支付和追索扣回机制,仅2024年全年就收回了1707万元绩效薪酬。

从长周期来看,这并非首次涨薪走在业绩前面。同花顺显示,2020–2024年,上海银行归母净利润增速分别为2.86%、5.57%、1.08%、1.14%、4.38%;而高管薪酬总额自2015年以来则大体呈现稳步上涨。2020年首次突破2000万元,2022年达历史高点2472万元,即便在2023年回落后,2024年仍迅速反弹至2037万元。

如果激励指向的是长期价值创造,而不是阶段性运气收益,那么加薪的依据不应是短期财务漂亮,而应是可持续经营力的提升。2024年的财报里,这个答案还不够清晰。

02

明星产品翻车

对银行来说,资产质量既是稳健经营的根基,也是设计激励机制时绕不开的重要维度。

从表面指标看,上海银行近期开列的资产质量数据尚属稳健:截至2024年末,该行不良贷款率为1.18%,较上年末下降0.03个百分点,不良率保持在较低水平;拨备覆盖率达269.81%,风险抵补能力充足。同时,上海银行连续第三年保持每年超200亿元规模的不良资产处置力度,2024年处置规模246亿元。

不过,曾经上海银行被寄予厚望的明星产品,如今却成了监管通报里的“反面教材”。

12月17日,上海银行遭遇了一场合规风波,其主打的普惠金融APP“上行惠相伴”因未落实个人信息合规整改,被上海市通信管理局强制下架。

从业务逻辑看,“上行惠相伴”并非边缘平台。它是上海银行2022年11月高调发布的普惠金融品牌,服务对象是小微企业和个体工商户,曾被视为撬动客户增量、实现差异化竞争的关键支点。但如今,上行惠相伴”因在规定的整改期限内未落实整改要求,被监管部门予以强制下架处理。

一个值得关注的信号是,这起APP事件并发生在上海银行经历高管换届、激励机制调整的同时。也就是说,治理结构的调整尚未落地,已有漏洞被暴露;薪酬考核机制的激励前置,或许正与监管要求发生偏移。

这种治理上的“失配”并非孤例,此前的一次重磅罚单,再次将上海银行的合规短板推向台前。

8月1日,中国人民银行对上海银行作出合计2921万元的行政处罚决定,其中包括没收违法所得46.95万元及罚款2874.8万元。这一处罚不仅创下该行近年监管纪录,更因涉及8项跨领域违规及15名管理层追责,成为银行业合规整治的标志性事件。在2025年新版《反洗钱法》全面实施的背景下,此次处罚清晰传递出一个信号:银行业合规行为已成为监管整治的核心焦点,全域性、穿透式的监管风暴正深刻重塑行业生态。

与此同时,外部压力也在持续逼近。2025年上半年,宁波银行资产总额达到3.47万亿元,首次超越上海银行的3.29万亿元;江苏银行更以4.79万亿元跃居城商行第一。这意味着,上海银行已经从“城商行老二”退居“老四”,且被追赶速度明显加快。

在位置下滑、产品合规亮红灯的背景下,再叠加激励机制涨幅领先,这场高管薪酬调整就难免需要接受更多的审视。

在经营压力与转型挑战交织的周期里,上海银行所面临的,不只是财报上的算术题,更是治理上的结构题。管理层换届、新制度落地、外部竞争加速,留给上海银行磨合的窗口期并不宽裕。

下一阶段,市场想看到的,不只是公告里的涨薪数字,而是从资产质量、客户体验到组织韧性的一系列实质回应。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。