五一视界港股IPO,瞄准“物理AI”风口,physical ai第一股

近期新股发行密集,目前有6家公司在港交所同时招股,为何12月会出现IPO扎堆现象?

原因在于,若已递交申请的公司未能在12月31日前通过聆讯并启动招股,便需补充年报数据,这不仅增加麻烦,还会延误上市进度。此外,港交所作为一家上市公司,自身亦需提升业绩,双方需求相契合,因而一路绿灯,加速推进IPO冲刺业绩。

一、招股信息

二、公司概况

五一视界成立于2015年,作为一家数字孪生科技公司,以全要素场景(AES) 为核心,融合物理模拟、3D图形和人工智能等技术,构建数字孪生应用生态。

公司发展历程可谓中国数字孪生技术发展的缩影,2015年成立初期聚焦房地产VR领域;2017年启动“地球克隆计划”;2020年改制为股份有限公司;2023年获评国家级专精特新“小巨人”企业;2024年完成2亿元Pre-IPO融资。

截至2025年,五一视界累计服务近1000家政府与企事业单位,落地300余座城市的数字化项目,包括雄安新区、重庆两江新区等国家级新区的数字孪生应用。

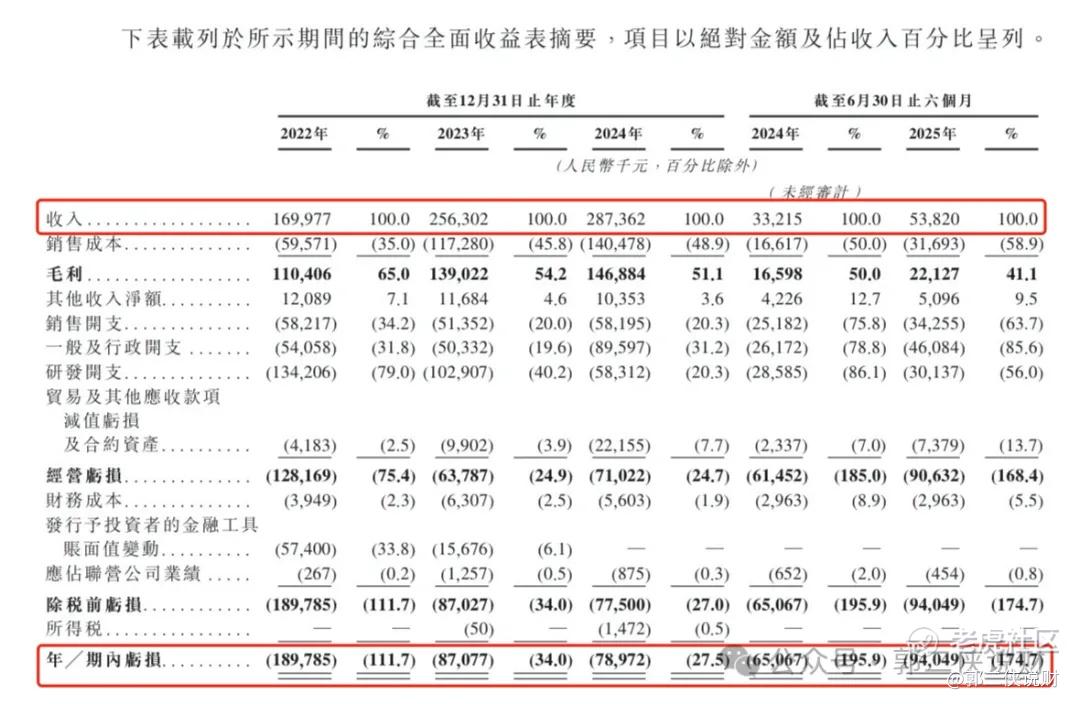

财务数据显示:五一视界的营收保持着增长势头,从2022年的1.7亿元(人民币,下同)增至2024年的2.87亿元,年复合增长率约为19.07%。2025年上半年营收为0.54亿元,同比增长62%。

然而,公司自成立以来持续亏损。2022年至2024年,净亏损分别为1.9亿元、0.87亿元和0.82亿元。2025年上半年净亏损为0.94亿元,同比有所扩大。

五一视界的业务收入主要来源于三大平台产品,它们构成了公司技术体系的核心支柱。

51Aes数字孪生平台是公司的营收主力,2025年上半年收入占比达81.35%。该平台专注于为智慧城市、工业能源等领域提供一站式数字孪生解决方案,包括城市信息模型平台、水利水务信息模型平台等行业解决方案。

51Sim合成数据与仿真平台收入占比为14.76%,主要为自动驾驶、智能装备等“具身智能”领域提供合成数据与仿真训练闭环解决方案。该平台于2017年孵化,2019年参与发布中国首部自动驾驶仿真蓝皮书。

51Earth数字地球平台是公司较新的业务板块,收入占比为3.89%。该平台于2022年孵化,2024年正式向终端用户免费开放,提供不同级别的高精度数字孪生资产及3D创作工具。

五一视界的商业模式核心是平台化战略,通过51Aes平台降低数字孪生应用开发门槛,通过51Sim平台为AI训练提供仿真环境,通过51Earth平台构建数字孪生生态体系。

这种平台化模式使五一视界能够服务于多个行业,避免过度依赖单一市场。公司客户涵盖国家电网、中国移动、**、宝马等知名企业,也承接多个政府数字化项目。

值得注意的是,英伟达CEO黄仁勋在GTC 2025大会上的断言“AI下一波浪潮将是物理AI(Physical AI)” ,为人工智能演进指明了新方向。这意味着AI将从理解数据走向理解并改变物理世界,而五一视界正在做的物理AI正是连接数字世界与物理世界的核心桥梁。

三、综合点评

从行业发展前景来看,中国数字孪生解决方案市场正处于高速增长阶段。市场规模从2019年的27亿元增长至2023年的107亿元,年复合增长率高达40.8%。预计到2028年,市场规模将进一步攀升至660亿元。

目前,五一视界正积极布局物理AI领域,有望成为公司新的增长引擎。物理AI的可商业化市场规模预计每年可达400-700亿美元,其影响范围将广泛覆盖全球GDP的60%以上的物理经济体系。尤为值得一提的是,到2029年,全球机器人市场规模预计将突破4000亿美元,其中具身智能的占比将超过30%,这为五一视界等企业提供了广阔的市场空间。

竞争格局方面,英伟达、谷歌等巨头主要在算力供给和机器人系统等单一环节布局;而五一视界的独特优势在于其全栈技术能力,构建了“合成数据-空间智能模型-仿真训练平台”的完整闭环。在国内市场,多数企业仍停留在数字孪生可视化阶段,五一视界凭借其技术深度形成了差异化优势。

此外,我还注意到五一视界与摩尔线程、商汤科技等产业资本达成了深度协同合作,这种生态联动有效增强了其竞争壁垒。同时,公司正积极推动商业模式从项目制向平台订阅与SaaS化转型,这对提升其长期盈利能力具有至关重要的意义。

鉴于数字孪生和物理AI行业的独特性,A股和港股市场尚未出现完全对标的上市公司。五一视界目前仍处于亏损状态,从市销率角度分析,其远超传统软件企业的平均水平,这一现象恰恰凸显了公司作为physical ai第一的巨大想象力。

考虑到数字孪生行业处于高速增长期,以及五一视界在物理AI领域的技术优势,一定估值溢价有其合理性。

五一视界本次IPO发行股份占全部股份比例的5.9%,按招股价30.5港元算,募资7.3亿港元,没有基石投资者都是流通盘。

五一视界发行市值高达124亿港元,其H股流通市值亦达到118亿港元。根据最新市况预测,年底纳入港股通的市值门槛约为95亿港元,五一视界有望顺利进入港股通,这无疑是该新股的一大显著亮点。对于打新来说,下有保底,上有想象力。

或许有人会注意到五一视界并未引入基石投资者,但实际上,对于结构化发行的新股而言,有无基石影响并不大。通过国际配售安排的铁锚锁定股份,同样能够有效维护市值稳定。

四、预测中签率

五一视界目前孖展7倍,最终大概率会超购100倍,回拨至20%,甲乙组各11988手。考虑到6家公司同时招股,会分流一部分打新人。申购人数按照8万人算,预估一手中签率5%,甲尾中签1手。

公司此次发行机制为18C回拨机制,即香港公开发售5%,10倍或以上但少于50倍回拨10%,50倍或以上回拨20%。

参考上一只新股果下科技有16.1万申购,其中乙组9700人。五一视界乙组按照4000人申购算,预估乙头中签1~2手。

五、新股评级

五一视界的新股评级是梭哈!(拿命干>满仓干>梭哈>偷鸡>放弃)

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BillyWilliams·2025-12-19物理AI第一股,港股通预期稳了!点赞举报

- 2ca1732f·2025-12-19已阅点赞举报