多股齐发如何选?翰思艾泰-B、诺比侃、轻松健康打新指南

$翰思艾泰-B(03378)$ $诺比侃(02635)$ $轻松健康(02661)$

本周港股IPO市场继续迎来密集招股期,12月15日翰思艾泰-B(03378)、诺比侃(02635)、轻松健康(02661)三只新股同步启动招股,均于12月23日挂牌上市。生物科技、AI工业应用、数字健康三大热门赛道齐聚,入场费从3232港元到5353港元不等,面对差异化显著的三只标的,该如何甄别价值?小新将从业务基本面、财务核心数据、打新风险与机遇三个维度拆解分析。

一、翰思艾泰-B:7家基石护航的创新药企,在亏损阴霾下有何底气?

作为专注肿瘤免疫领域的生物科技公司,翰思艾泰-B以“抗PD-1/SIRPα双功能抗体”这一核心技术切入市场,其核心产品HX009正处于多项临床阶段,覆盖黑色素瘤、非霍奇金淋巴瘤等多个适应症,2025年2月更获国家药监局批准与曲妥珠单抗联合治疗晚期三阴性乳腺癌的研究资格。这类双功能抗体融合蛋白能同时作用于免疫检查点和巨噬细胞调控靶点,在肿瘤免疫治疗领域具有技术差异化优势。

从打新核心指标看,公司此次招股定价28-32港元,每手100股,入场费3232.27港元,在三只新股中门槛最低。更值得关注的是,其获得富德资源、国泰君安等7家基石投资者加持,按最高发售价计算认购金额达9340万港元,占国际发售比例约15%,基石阵容为其提供了一定安全垫。

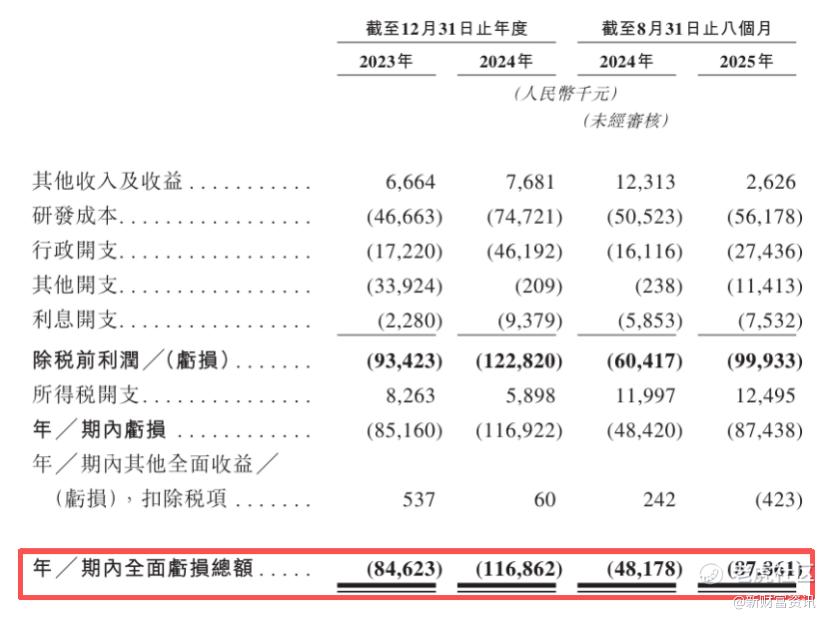

但风险同样不容忽视。截至2024年底,公司仍未实现产品销售营收,2023-2024年全面亏损分别达8462万元、1.17亿元,2025年前八个月亏损进一步扩大至8786万元,研发投入持续吞噬现金流。尽管募资净额4.96亿港元将主要用于HX009等核心产品研发,但临床进展的不确定性和商业化周期漫长,仍是这类企业的核心风险点。

二、诺比侃:盈利AI企业遇瓶颈,增收不增利该警惕吗?

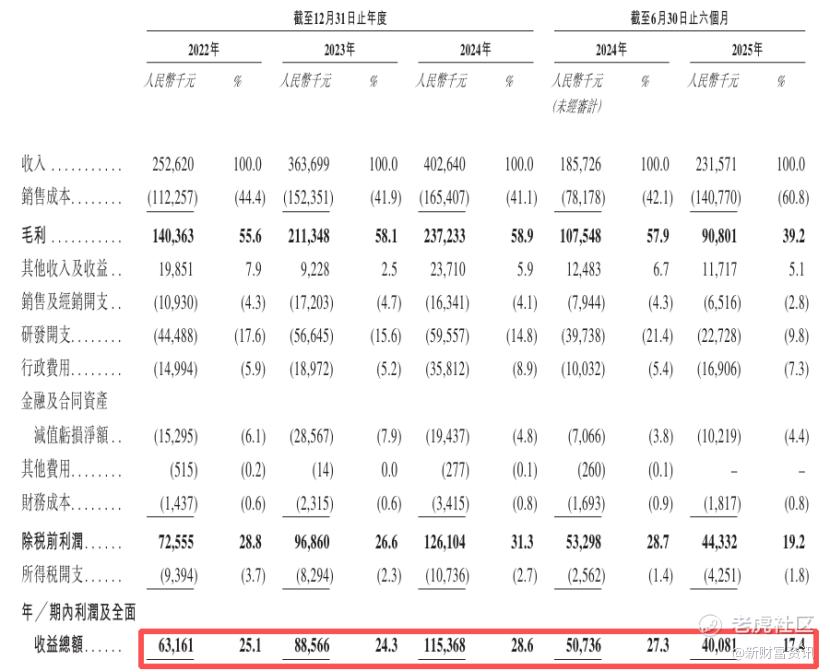

在AI企业普遍“烧钱”的背景下,作为中国第二大AI+供电检测监测系统提供商的诺比侃,以持续盈利的特质脱颖而出——2022-2024年净利润从6320万元增至1.15亿元,市场份额达5.9%。其核心业务为铁路、电网提供AI监测解决方案,受益于新基建政策对轨道交通和能源智能化的需求,行业景气度较高。

然而看似稳健的业绩背后,隐忧正在凸显。2025年上半年公司营收同比增长24.7%至2.32亿元,但净利润却同比下滑21%至4010万元,陷入增收不增利困境。核心原因在于客户与供应商集中度过高:第一大客户贡献了50.1%的营收,第一大供应商采购占比达61.5%,上下游双重绑定导致议价能力薄弱,硬件采购成本上升直接压缩利润空间。此外,高毛利率的交通解决方案业务收入占比从40%降至30.7%,而毛利率仅20.6%的城市治理业务占比飙升至57.3%,盈利结构持续恶化。

打新层面,公司招股价80-106港元,一手入场费5353.45港元,为三只中最高。中金公司担任联席保荐人,过往项目表现稳健,但公司曾两度递表未果,盈利稳定性不足的问题已被监管关注。

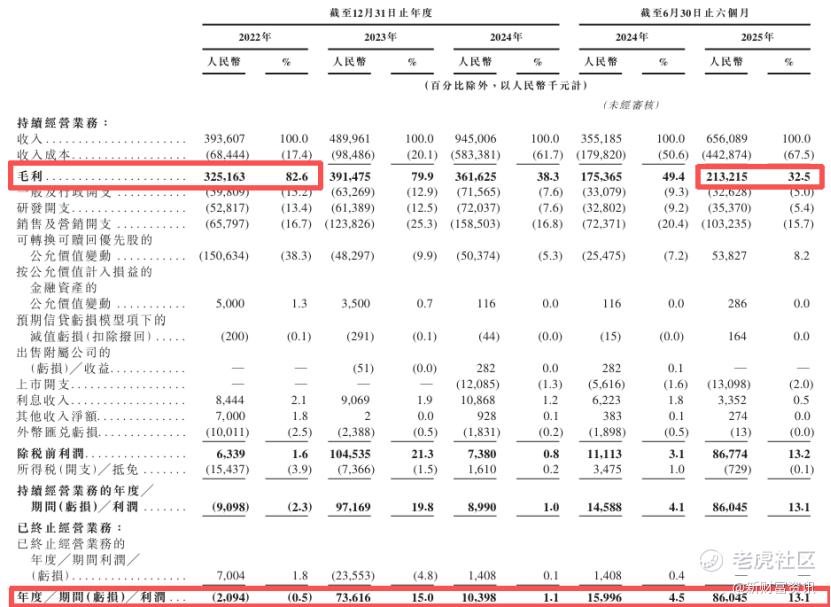

三、轻松健康:原来的轻松筹,毛利率下滑是短期阵痛吗?

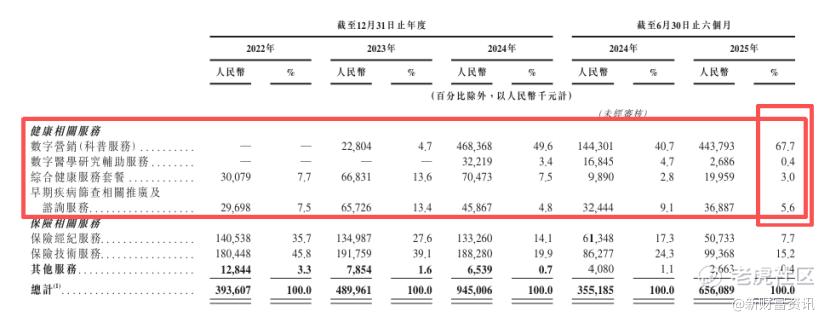

聚焦数字综合健康服务的轻松健康,以“健康服务+保险”双轮驱动模式切入市场,2024年以9.45亿元营收跻身行业第十位。其核心优势在于用户规模与场景融合——健康科普内容带动用户增长,进而转化为保险服务需求,2025年上半年健康相关服务收入占比已达76.7%,成为营收主力。

财务数据呈现鲜明反差:2022-2024年营收年均增速超100%,2025年上半年营收同比激增84.7%,但毛利率从82.6%骤降至32.5%。这一变化源于公司加大内容制作和第三方媒体合作投入,虽然扩大了用户覆盖,但采购成本上升直接影响利润。不过值得注意的是,2025年上半年净利润达8604.5万元,已超2024年全年,显示规模效应正在逐步释放。

打新角度,公司定价22.68港元(无区间),一手入场费4581.75港元,确定性定价降低了估值博弈风险。获得粤澳深度合作区背景的澳琴合鸣1亿元基石投资,占发售股份约18%,政策背书效应显著。

四、打新决策手册:三类投资者的差异化选择

综合来看,三只新股赛道不同、风险收益特征迥异。三只新股均采用B机制发行,公开发售占比仅10%。

翰思艾泰-B从所属行业和赛道看,又是一家带B的生物医药股,但其管线研发的创新型和行业地位是优于另外一家带B的企业,代表高风险高潜力的创新资产。同时,7家基石+行业热度构成安全垫,基石阵容是这三家里面最优质的,但亏损风险需警惕;小新认为属于看管线长期价值的投资,可以打。

诺比侃盈利底子扎实但增长质量下滑,客户集中风险突出,而且诺比侃有个最奇怪的地方,承销券商家数只有三家,和之前的其他票有一堆承销商相比,形成鲜明的对比,而且其中两家承销商都挺妖的,参与的不少项目都是妖股项目,同时叠加发行上市的时间段和市值,如果有妖的话,大概率冲着短期进港股通去的。小新认为,这个算赌博,博企业有安排,风险承受能力强的可以下一点玩玩,小新会下几手玩。

轻松健康处于规模扩张期,毛利率下滑明显,在这三个标的里面的值博率很低,因为上周还有6个新股,这次6+3的9个新股大部分出现资金重叠了,小新认为要提高资金使用效率,所以轻松健康小新直接放弃了。

以上属于小新个人的操作手法,请投资者理性参考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ScottGonzales·2025-12-15诺比侃的承销商确实妖,小赌怡情可以[吃瓜]点赞举报