港股IPO | 智汇矿业:西藏锌铅铜精矿巨头通过聆讯,总矿石储量超千万吨,前7个月营收狂增253.4%

智汇矿业是西藏地区领先的矿业公司,旗下拥有一个露天矿场和一个地下矿场,总计矿石储量超千万吨。按2024年锌铅铜精矿平均年产量计,公司在西藏地区均排名前五。虽然2024年因为生产线升级改造和天气因素导致了生产延迟,业绩录得显著下滑,但2025年Q2地下矿场开始商业化运营,使得公司2025年前7个月实现了营收同比253.4%的增长。然而受制于锌精矿产品的平均售价大幅下跌以及精炼厂处理费上调,公司于业绩期内录得盈利能力持续小幅下跌,不过生产能力的恢复以及地下矿场高品位矿石的产出也让公司看到了盈利能力复苏的希望。截至2025年H1公司经营性现金流虽然持续减少但始终为正,账上现金1.5亿十分充足,短期偿债压力,流动性边际改善显著。目前公司还存在供应商和客户集中度高、高海拔地区作业难度大、易受天气影响生产进度延迟等问题,不过结合公司优秀的矿石资源禀赋以及中国锌铅精矿供不应求的行业格局,未来有望随着产量和终端需求释放迎来业绩大爆发。

[强] 公司简介

智汇矿业是一家位于西藏的矿业公司,专注于锌、铅及铜的探矿、采矿、生产和精矿销售。公司的矿场位于西藏那曲市嘉黎县绒多乡,持有面积约58.5平方公里的探矿权及面积逾4.5平方公里的采矿权。

[强] 投资亮点

在西藏地区市场地位领先:根据上海有色网的资料,于2024年,以锌精矿平均年产量、铅精矿平均年产量、铜精矿平均年产量计,智汇矿业在西藏地区分别排名第五、第四、第五,在当前供不应求的市场格局下有广阔的发展空间。

拥有丰富的矿产资源:根据独立技术报告,于2025年7月31日,露天矿场的总矿石储量为143.80万吨,平均品位分别为4.90%锌、0.69%铅、0.10%铜及10.09克/吨银;公司的地下采矿项目的总矿石储量为1,062.3万吨,平均品位分别为4.14%锌、2.99%铅、0.21%铜及35.00克/吨银。露天矿场的剩余矿石可采年限为8年,地下开采项目的矿石储量可开采年限为31年。公司的蒙亚啊矿场每年可合计供应40万吨矿石供选矿厂进行精矿生产。

强大的技术实力与优质稳定的人才资源:截至2025年7月31日,公司拥有12项与采矿和选矿技术相关的专利,以及5名合资格、经验丰富的地质专家,包括2名在西藏的国家矿山安全监察局认可的安全生产专家(占西藏全国认证地质技术人员40%),20%的员工为当地少数民族,熟悉西藏当地地理、开采技术需求及当地文化,本地人脉社交网络使公司在西藏采矿市场构成了强大的竞争壁垒。

[强] 主营业务

智汇矿业形成了从探矿、采矿到精矿生产与销售的完整链条,三种主要矿产品为锌精矿、铅精矿及铜精矿。一般而言,铅精矿是生产电池、辐射屏蔽和各种合金的关键材料,在汽车和电子行业中不可或缺。锌精矿主要用于镀锌钢材以防止生锈,以及制造黄铜和其他合金。同时,铜精矿具有良好导电性,可用于电子用品,并广泛应用于电线、水管和电子设备。

公司的采矿作业位于西藏那曲市嘉黎县绒多乡的蒙亚啊矿场,包括一个露天矿场、一个地下矿场、一个基地营综合设施、一个选矿厂,以及两个尾矿库,作业海拔高度在5,000米左右。露天矿自2007年投产,地下矿于2025年Q2投产,合计拥有58.5平方公里探矿权与4.5平方公里采矿权,400.0千吨/年供矿能力。根据独立技术报告,于2025年7月31日,公司的露天及地下矿场的总矿石储量分别为1,438.0千吨及1,062.3万吨。

[强] 供应商及客户

智汇矿业的供应商主要包括支持采矿、运输、建设服务提供商,以及耗材及公共设施供应商处。截至2025年7月31日止7个月前五大供应商采购额占比约为55.0%,最大供应商采购额占比约为22.0%。

智汇矿业的客户主要包括有色金属贸易商及精炼厂(多数为上市公司及国有企业)。截至2025年7月31日止7个月前五大客户收入占比为81.7%,最大客户收入占比分别为40.8%。

公司存在一定的供应商与客户集中风险。

[强] 创始人

智汇矿业的创始人范秀莲女士毕业于华南理工大学机械工程专业,并在长江商学院取得了工商管理高级管理人员硕士学位。曾在沈阳欣博瑞医药和海思科医药担任总经理要职。

1987年,她从华南理工大学毕业后进入国企上班,没过几年便辞职投身医药行业,并联合创办了海思科,直至2025年5月30日退休。在2013年,范秀莲就将目光投向了雪域高原,创立智汇矿业。凭借在企业管理、营运方面的丰富经验,完成了从医药精细化管理到矿产规模化开发的跨界转型。范秀莲在智汇矿业担任非执行董事,并作为公司战略委员会主任委员,负责集团的整体战略规划和决策。

[强] 历轮融资情况

自成立至今,公司已经历了多轮增资和股权转让,主要投资者有西藏国资委,2024年8月最新一轮增资的投后估值约为人民币12.86亿元。

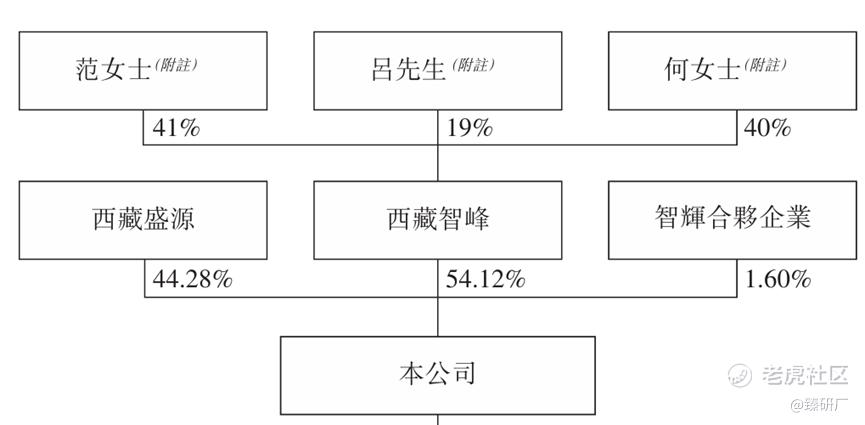

[强] 股权结构

截至IPO前,一致行动人范女士、吕先生、何女士通过西藏智峰持股54.12%,为控股股东;

西藏国资委通过西藏盛源持股44.28%;

雇员持股平台智辉合伙企业持股1.60%。

[强] 行业概况

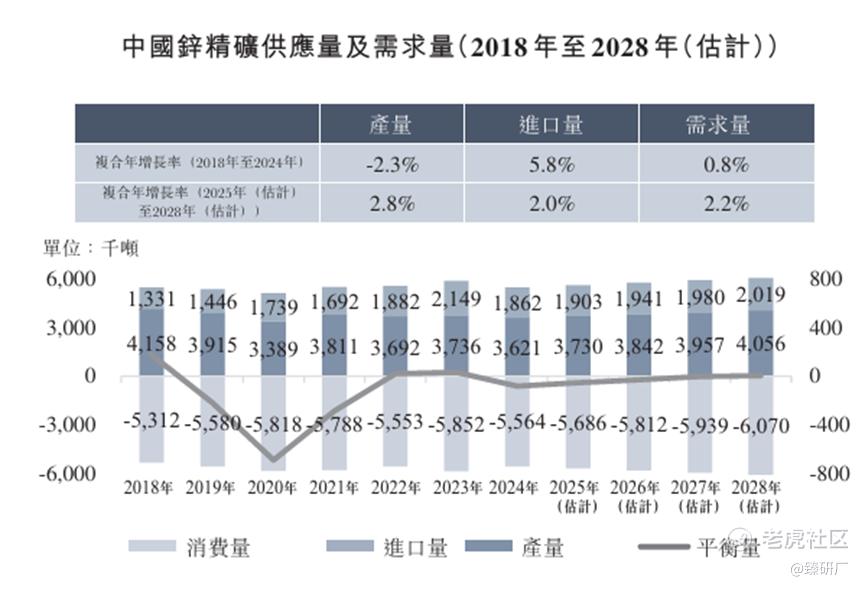

中国锌精矿市场正面临供应短缺的情况,原因是需求超过国内产量,故必须从海外进口锌精矿。自2018年至2024年,由于国内部分矿山寿命较短且矿石品位不稳定,国内产量以-2.3% 的复合年增长率下降。同期,为满足下游需求,进口量大幅增加,复合年增长率约为5.8%。预计 2025 年至 2028 年,新项目的投产将进一步提升供应量,国内产量预计维持2.8%的复合年增长率,而进口量的复合年增长率将下降至2.0%。中国对锌精矿的需求持续上升,作为精炼锌的最大消费国,因基建及镀锌行业而带来庞大需求。预计2025年至2028年,由于下游产业发展,需求将以2.2%的复合年增长率增加。

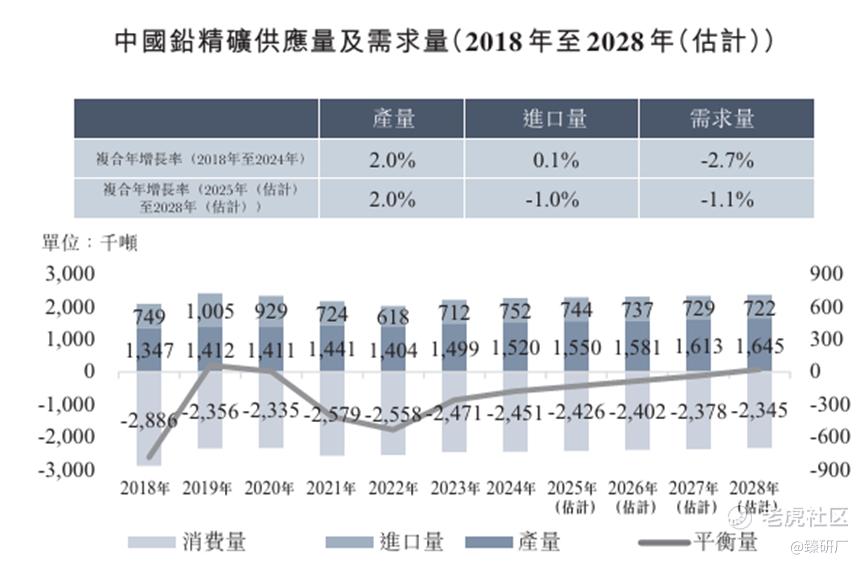

中国铅精矿市场正处于供不应求的状态,因为需求超过国内生产量,因此必须从海外进口铅精矿。自2018年至2024年,在新项目投产的支持下,国内产量以约2.0%的复合年增长率稳步上升。除了2022年受COVID-19疫情和电力配给影响,产量降至1,404.0千吨。同期,进口量先增加后减少,复合年增长率约为0.1%。随着国内产量增加,进口量逐步下降。预计2025年至2028年,新项目的投产将进一步提升铅精矿供应量,国内产量预计将维持约2.0%的复合年增长率,而进口量预计将以约-1.0%的复合年增长率下降。

在铅精矿需求方面,受再生铅替代铅精矿的影响,2018年至2024年国内铅精矿整体需求呈下降趋势。然而,自2024年起,由于再生铅原材料供应的不稳定性,再生铅的生产开始下降。预计未来再生铅作为铅精矿替代品的影响将继续减弱。

[强] 财务情况

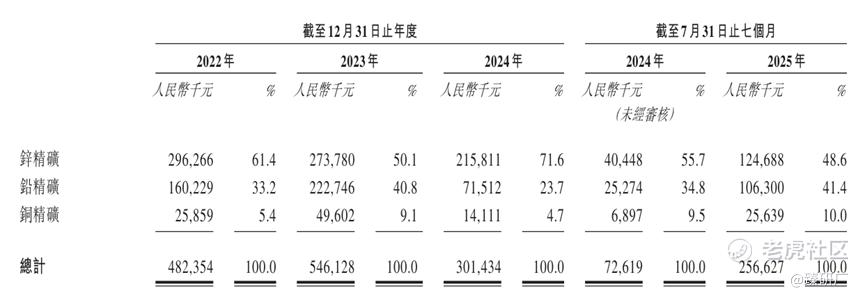

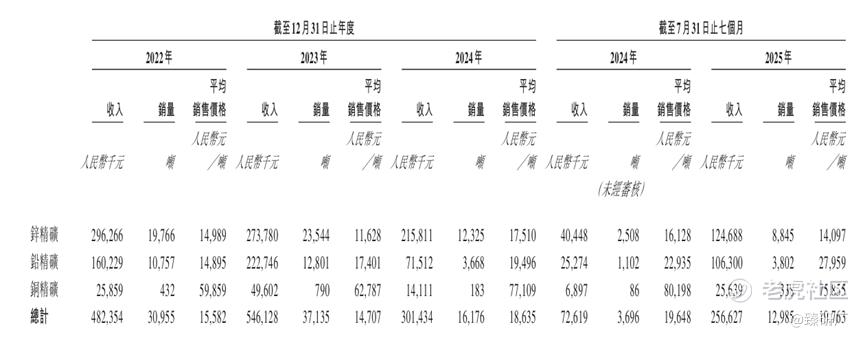

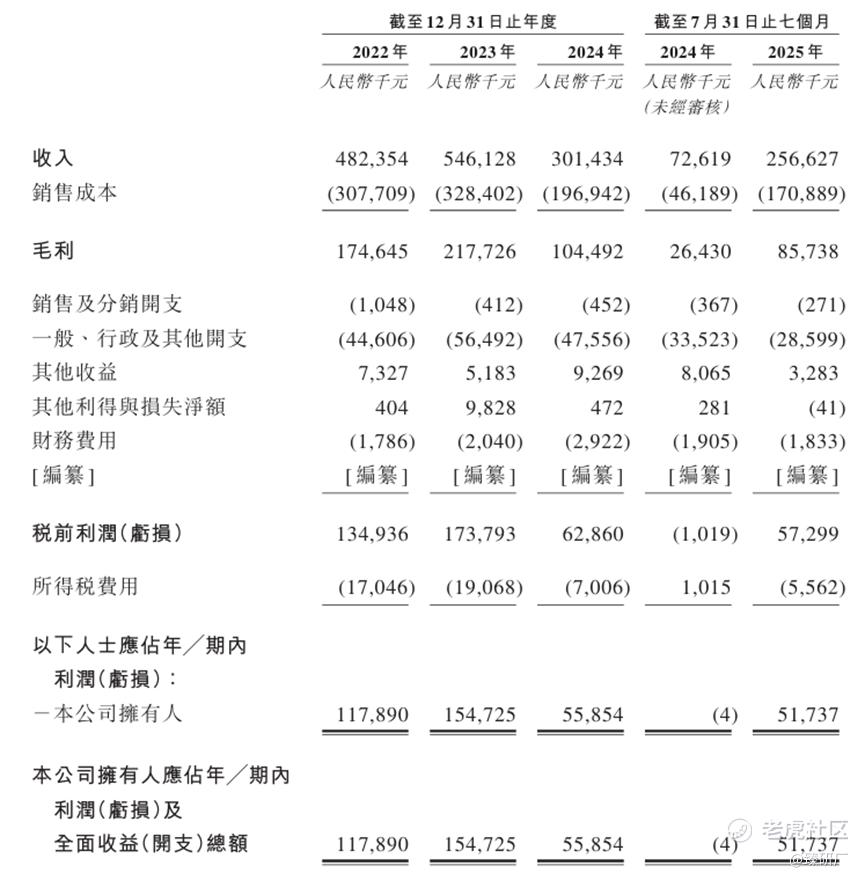

营业收入方面,2022年至2025年前7个月,智汇矿业的收入分别为人民币4.82亿元、5.46亿元、3.01亿元、2.57亿元,2022年至2024年复合年增长率为-20.9%,2025年前7个月同比增长253.4%。收入来源为销售锌、铅、铜三种精矿,主要以锌精矿和铅精矿两种产品为主,业绩期内合计收入占比始终大于等于90%。公司收入结构波动较大,2024年业绩录得明显下滑,2025年前7个月锌精矿收入占比显著减少。主要因为生产线升级改造和天气因素导致的生产延迟,为配合选矿厂两条生产线的顺序升级,公司2024年暂停部分生产线,导致选矿量降至32.18万吨,精矿销量大幅下降56.4%。然而这些升级对于提高加工能力,对于2025年Q2已开展商业运营的地下矿场的整体运营效率来说是有益的。具体来说,选矿厂升级工程竣工后,自2024年10月起两条生产线全面投入运作,大幅提高生产效率。并且因为地下矿场的矿石品位较高,精矿产量也更高,从而提高了收入。

锌、铅及铜是全球及国内主要商品,其价格受多种复杂因素影响。一个重要因素是全球经济的状况。例如,在经济衰退期间,工业活动减少,导致对该等金属的需求下降,随之而来的是价格下跌。相反,在经济增长时期,尤其是中国等新兴经济体快速发展的情况下,对该等金属的需求可能显著上升,推动销售价格上涨。此外,供需的动态变化对于价格起着至关重要的作用。若主要生产国因自然灾害或劳资纠纷而出现供应短缺,这可能导致市场紧张及价格上涨。相反,需求减弱或新矿供应增加可能导致价格下跌。2022年至2025年前7个月,锌精矿的平均售价处于不断震荡中,铅精矿的平均售价则保持持续上升,截至2025年7月31日几乎较2022年底实现翻倍,铜精矿的平均售价则整体呈波动上升趋势。

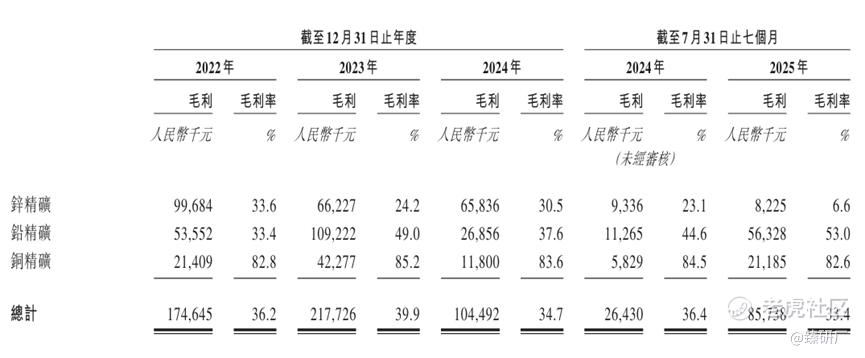

2022年至2025年前7个月,公司毛利率分别为36.2%、39.9%、34.7%、33.4%,同期净利润分别为人民币1.18亿元、1.55亿元、0.56亿元、0.52亿元,净利率分别为24.4%、28.3%、18.5%、20.2%。与营收的情况类似,因为2024年生产线升级的非经常因素以及西藏地区特殊的天气原因影响,毛利率和净利率呈现下滑趋势。但是自从生产线重新投入、矿石品位更高的地下矿场自2025年Q2正式开始商业化运营后,净利率显著回升。虽然因为锌精矿产品的平均售价大幅下跌以及精炼厂处理费上调导致整体毛利率仍在下跌,但期内铅精矿的含银量提升使得其平均售价显著提升,增长的营业收入部分抵消了锌精矿行情不佳带来的影响。整体盈利能力呈复苏态势,有望随着地下矿场持续开采品位更高的矿石而提升。

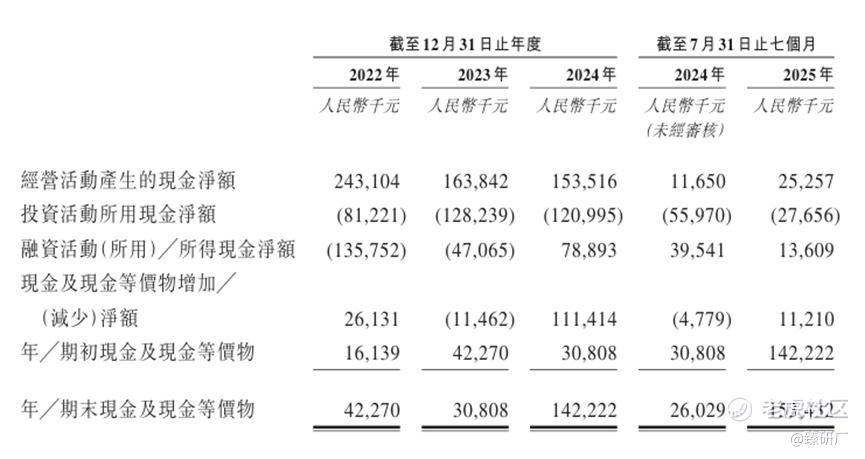

2022年至2025年前7个月,公司经营性现金流分别为人民币2.43亿元、1.64亿元、1.54亿元、0.25亿元,持续为正但绝对值有所减少,不过对投融资所需现金流的覆盖度良好。截至2025年7月31日,公司期末现金及现金等价物有人民币1.53亿元,拥有充足的资金支撑未来的正常运营。同期流动负债净额为-0.09亿元,流动比率增长至1.0。随着收入与产能恢复,流动性有所边际改善,短期偿债压力不大。资产净值从2022年的8.53亿元增长至2025年7月31日的10.86亿元,外部融资与内部利润造血形成内外双循环,为抵御行业不可避免的售价周期性波动筑下坚实基础。

[强] 可比公司

本文选取华钰矿业、驰宏锌锗和国城矿业作为智汇矿业的可比公司。

华钰矿业:全球锑矿领域的绝对龙头企业,在光伏玻璃澄清剂、军工等依赖锑的领域,其资源供应对全球市场具有重要影响。核心业务由锑+黄金双轮驱动,同时涉及锌、铅、铜等有色金属的勘探、采矿、选矿及贸易。资源储备极具稀缺性,占全球锑储量近三分之一,且是中国唯一拥有海外大型锑矿的企业,旗下拥有西藏扎西康矿山、塔吉克斯坦塔铝金业等核心项目。

驰宏锌锗:中铝集团控股的核心有色金属企业,属于中国百家最大的有色金属冶炼企业之一。以铅锌锗产业为主,构建了集地质勘探、采矿、选矿、冶炼、深加工、贸易和科研于一体的完整产业链。产品不仅包含铅精矿、锌精矿,还有锌合金、锗产品以及金银镉铋锑等稀贵金属,资源禀赋优异,会泽、彝良两座世界级高品位矿山长期稳定运营。产业链一体化程度高,拥有4座冶炼基地和多座自有矿山,每个冶炼基地均配备1-2座自有在产矿山,资源自给率超50%。

国城矿业:国内有色及稀贵金属领域重点龙头企业,核心业务为锌、铅等有色金属和银等稀贵金属的采选,同时积极向产业链下游延伸,拓展矿产资源综合利用业务,还规划布局地质勘探、矿产品商贸物流、矿业金融等领域,打造全产业链模式。公司立足于内蒙古等国内资源大省的矿山资产,确立沿丝绸之路经济带拓展海外矿产资源的战略。

注:PS=市值/(2025年前7个月营收*12/7),PE=市值/(2025年前7个月净利润*12/7)

营收方面,智汇矿业目前规模远落后于可比公司平均水平,主要因为公司属于区域性小型矿企,目前的市值体量不足可比公司的5%。近三年-20.9%的营收复合年增长率在行业内垫底,体现了公司生产线设备升级以及天气因素对业绩造成了显著的影响。但随着生产逐步恢复以及资源量更丰富质量更高的地下矿场正式投入商业化运营,公司业务规模复苏明显。

具体对比来看,华钰矿业以稀缺锑资源和黄金为核心,且布局了海外大型锑矿项目,形成跨国供应体系。且产品附加值更高,尤其锑作为战略金属,需求场景(光伏、军工)更具特殊性。而智汇矿业仅专注于西藏区域的传统矿产锌铅铜,业务规模及资源稀缺性有所不及;驰宏锌锗的业务覆盖采矿、选矿、冶炼、加工全流程,还能综合回收稀贵金属,产业链更加完整。并且其资源量十分庞大,除了锌铅精矿还布局金银锗等稀贵金属,广泛分布于云南、青海、呼伦贝尔等多地及海外,并未局限于单一区域,产品种类及销售网络更丰富;国城矿业也是在多地资源大省布局,并且有明确的海外扩张战略。产品以锌铅铜等传统金属为基础,以稀贵金属为核心。业务广泛涉及商贸物流、矿业金融等其他领域,业务延展性更强。

盈利能力方面,智汇矿业的毛利率和净利率虽然因为近年来波动较大,但处于行业内中等偏上水平。主要由于西藏地区拥有丰富的高品位矿石资源,并且公司业务仅聚焦采选环节,没有高成本的冶炼加工环节,因此整体盈利水平高于产业链更完整驰宏锌锗和国城矿业。尽管公司的锌铅铜精矿品位较高,盈利能力更强,但整体还是比不上以锑和金两大稀贵金属为主的华钰矿业。值得一提的是,在西藏地区作业还要受到高海拔运营的难题挑战。高海拔地区通常氧气稀薄,对工人的体力消耗更大,这不仅影响员工的身体健康与安全,还可能会引起人员变动率提升,从而增加人力相关开支。并且西藏地区气候变化极大难以预测,暴风雪等季节性因素可能影响采矿活动、运输物流从而导致运营成本增加和生产进度延误甚至中断。

估值方面,参考2025年前7个月智汇矿业人民币2.57亿元营收、0.52亿元净利润和最后一轮增资投后估值12.86亿元,计算得出公司PS、PE分别为2.9x、14.5x,显著低于可比公司平均水平,说明当前公司的估值较为便宜,未来有较大上探空间。考虑到今年港股IPO市场对矿产资源类标的的集体看好,在经历紫金黄金国际、佳鑫国际、创新实业的IPO后,智汇矿业此时算是踩中风口通过聆讯,时机很好有望进一步提振上市时估值水平。

整体来看智汇矿业处于规模小、增长波动较大、但核心矿产资源具备较强盈利潜力和竞争力的早期阶段。目前公司账上现金储备充足,而经营性现金流虽然持续减少但覆盖率良好。资产负债率不高杠杆水平较低,流动性步入回升阶段,短期内没有偿债压力。然而公司易受制于外部环境以及行业周期影响,客户和供应商集中以及业务布局范围较窄使得公司议价能力相对一般,与在多区域、全产业链、稀贵金属等多方面布局的可比公司相比业绩稳定性稍弱。但目前中国锌铅精矿仍面临供应短缺的现状,公司坐拥庞大的潜在资源量,倘若能抓住未来供需错配的发展机遇,有望在下游强劲终端需求的带动下实现业绩的爆发式增长。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。