启程实盘周记20251205:茅台破价|万科危局|芯片新秀

阁楼的朋友们,周末好!

本周美股持仓有点涨不动了,港股和A股持仓开始萎靡不振。茅台酒跌破1499官方指导价,不过是拼多多的百亿补贴的团购价格,不过这是一个信号,很多投资者都关注到了,今年以来茅台酒的零售价不断下跌,这也许算不上什么利空,价格低了又可能会触发民间需求,加速库存出清。

01

本周交易

无。

02

目前持仓

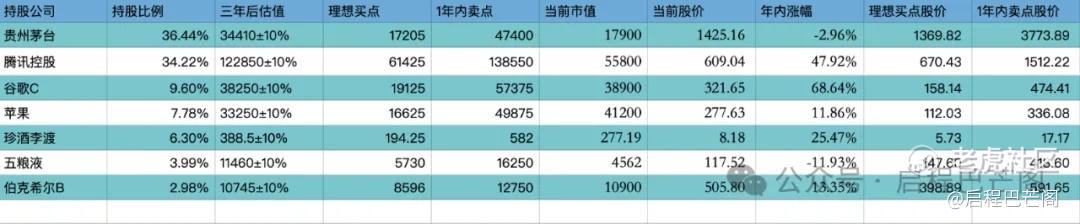

目前十大持仓:贵州茅台36.44%,腾讯34.22%,谷歌9.60%,苹果7.78%,珍酒李渡6.30%,五粮液3.99%,伯克希尔2.98%。目前九大持仓占比88%(其中科技股占比51.6%,白酒股占比46.7%;A股占比40.43%,港股占比40.52%,美股占比20.36%),还有12%观察仓和现金。

目前持仓

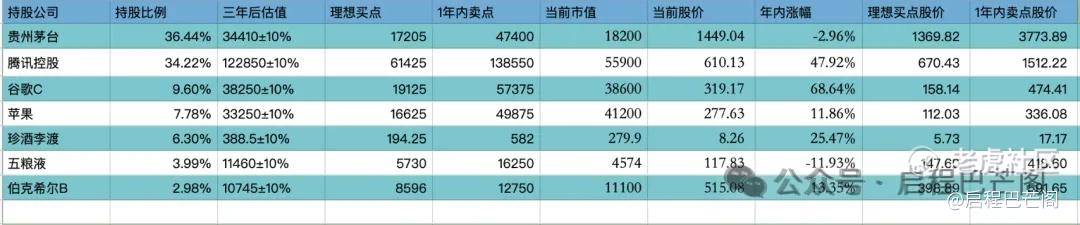

上期数据

03

收益对比

H00300全收益指数本周收益约1.51%,本周启程实盘收益-0.87%。

2025年年内,H00300全收益指数收益为+19.58%,启程实盘年内收益为+16.24%。

一增一跌之间,本周实盘落后沪深300指数3.35%。

★ 强烈申明 ★

本文为“启程巴芒阁”巴哥个人投资记录,文中任何操作或看法,均可能充满“启程巴芒阁”巴哥个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖“启程巴芒阁”巴哥的判断或行为作出买卖决策。切记切记。

04

茅台跌破1499元:不是利空,而是回归消费属性的开端

本周最引人注目的消息莫过于飞天茅台价格持续下跌。数据显示,截至12月初,2025年飞天茅台散瓶批发参考价已跌至1550元/瓶,原箱价报1560元/瓶,均创下历史新低。更令人惊讶的是,在拼多多等电商平台,经过“百亿补贴”后,飞天茅台的实际到手价已低至1399元,首次跌破1499元的官方指导价。

价格下跌的真实原因

茅台此轮价格下跌是多重因素叠加的结果:

消费基本面的变化是首要原因。随着“史上最严禁酒令”将限制范围从公务接待扩展至国企工作餐,高端白酒的商务消费同比下降了30%。同时,消费人群的代际断层问题日益凸显,Z世代在白酒消费群体中占比不足9%。

社会库存的“堰塞湖效应” 持续施压。行业估算显示,未被喝掉的茅台社会库存可能高达1.5亿瓶。当“只涨不跌”的价格神话出现裂痕,这部分囤积的库存就变成了潜在的抛售压力。

渠道变革也在瓦解传统的价格保护机制。茅台直销渠道占比已达40%,电商平台则将茅台视为“引流神器”,通过补贴低价销售,击穿了传统价格体系。

“以价换量”的新周期开端

茅台价格下跌不应简单视为利空,反而可能标志着企业迎来健康发展的新周期。

价格下降激发真实需求。随着价格回归理性,消费者的购买门槛降低,开瓶率显著提升。投研数据显示,今年以来茅台开瓶率大幅提升,反映出消费需求的真实释放。茅台正从“投资品”与“社交硬通货”回归到“消费品”本质。

茅台公司也在积极调整策略。公司正加大公斤装、375ml小茅台等产品的投放,同时推出蛇年生肖酒、“走进系列”等文创酒。2025年,这些非标产品已贡献约50亿元的销售额。这些举措旨在降低单瓶消费门槛,拓宽消费场景。

估值重构下的投资机会

当前,贵州茅台股价在1430元左右徘徊,市盈率(TTM)约为19.89。随着茅台金融属性弱化,消费品属性强化,其估值逻辑正从“稀缺溢价”转向“消费品牌”。

如果茅台能成功实现从依靠投资需求转向依靠真实消费需求,虽然增速可能放缓,但业绩将更加稳健。茅台跌破1499元不是危机的开始,而是价值回归的征兆,是茅台开启“以价换量”新周期的起点。

05

万科股债双杀:地产“优等生”为何难逃危机?

本周另一个关注焦点是万科的股债双杀。11月26日,万科债券大幅下跌,多只债券单日跌幅超20%触发临停。万科A股股价也创下十年新低,差点跌破6元大关。

股债双杀的深层原因

债务压力巨大是万科的当务之急。截至2025年11月,万科存续债券16只,规模217.98亿元,其中一年内到期157.53亿元。而公司账上货币资金656.77亿元,无法覆盖1513.86亿元的短期债务。

经营业绩急剧恶化。2025年1-9月,万科合同销售金额1004.6亿元,同比下降44.6%;前三季度营收1613.9亿元,同比下降26.61%,权益净亏损280.2亿元。更令人担忧的是,公司整体税前毛利率仅0.7%,房地产开发业务税后毛利率为-10.5%,已陷入亏损经营。

管理层动荡与治理隐患。前总裁祝九胜离职,深铁董事长辛杰被爆带走调查,管理层频繁变动显示公司治理面临挑战。更严重的是,高管层通过股权代持、关联嵌套控制上千家体外公司,构建隐秘资金通道。

深铁支持有限,政策预期转变

大股东深圳地铁的支持力度有限。深铁虽与万科签署了最高贷款220亿元的框架协议,但担保条件已从以往的无抵押贷款转变为要求提供资产抵质押担保,风险管控明显加强。更关键的是,有消息称中央政府考虑以“市场为导向”方式处理万科债务,意味着“国资无底线兜底”可能改变。

对房地产行业的启示

万科事件揭示了房地产行业的系统性风险。即使被视为“优等生”的万科,在销售持续下滑、融资渠道收紧、政策预期转变的多重压力下,也难以避免流动性危机。

房地产行业高杠杆、高周转的模式已经走到尽头。随着“房住不炒”政策持续,房企需要从规模扩张转向质量提升,从开发销售转向运营服务。万科危机可能成为房地产行业转型的标志性事件,推动行业向更可持续的发展模式转变。

06

能力圈扩展:摩尔线程上市

12月5日,国产GPU企业摩尔线程正式上市,发行价114.28元,首日收盘价达600.50元,涨幅达425.46%。这一惊艳表现,吸引了市场对国产GPU板块的广泛关注。

摩尔线程的基本情况

摩尔线程成立于2020年,主要从事GPU及相关产品的研发、设计和销售。公司选择的是全功能GPU路径,其自研MUSA架构旨在单颗芯片上集成AI计算、图形渲染、视频编解码等能力。

2025年上半年,摩尔线程营收7.02亿元(超前三年的总和),毛利率高达约70%。截至2025年12月5日,公司总市值达到2822.52亿元。

与寒武纪、沐曦的对比

技术路线的差异:寒武纪走的是AI专用芯片(ASIC)路线,像一把精准的手术刀;沐曦专注于高性能通用GPU(GPGPU),主攻数据中心和高性能计算;而摩尔线程选择最难的全功能GPU路径,试图同时覆盖AI计算、图形渲染、视频编解码三大场景。

财务数据对比:寒武纪2025年前三季度营收46.07亿元,净利润16.05亿元,已实现扭亏为盈。沐曦2025年上半年营收9.15亿元,尚未盈利。摩尔线程2025年上半年营收7.02亿元,同样处于亏损状态。

团队背景:摩尔线程创始人张建中曾任英伟达全球副总裁,团队有深厚的英伟达基因;寒武纪创始人陈天石出自中科院计算所,更偏向学术派;沐曦核心团队则多有AMD背景。

投资价值与风险

国产GPU企业面临巨大的市场机遇。预计到2029年,中国AI芯片市场规模将激增至超1.3万亿元。政策层面,国家明确到2025年建设105EFlops智能算力的目标,为国产“卡脖子”技术企业提供支持。

然而,国产GPU企业也面临严峻挑战。软件生态壁垒是最大的挑战,英伟达CUDA生态拥有数百万开发者和数千款专业软件适配,国产厂商需长期投入生态建设。此外,供应链安全风险、技术与性能代差以及资本市场的高预期都是企业需要应对的问题。

06

本周读书

本周阅读《查理芒格传》已读完。

07

本周运动

本周跑步2次共计6公里,box训练一次。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是巴哥更新的最大的动力。如果还有余力,可以到主页,右上角设置星标,方便以后查看此公众号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HarleyJonson·2025-12-10精彩茅台价跌刺激民间需求,但库存压力真的大啊!1举报