港股IPO | HashKey:拥有基石与绿鞋护航,香港最大的加密持牌交易所,正在招股中!

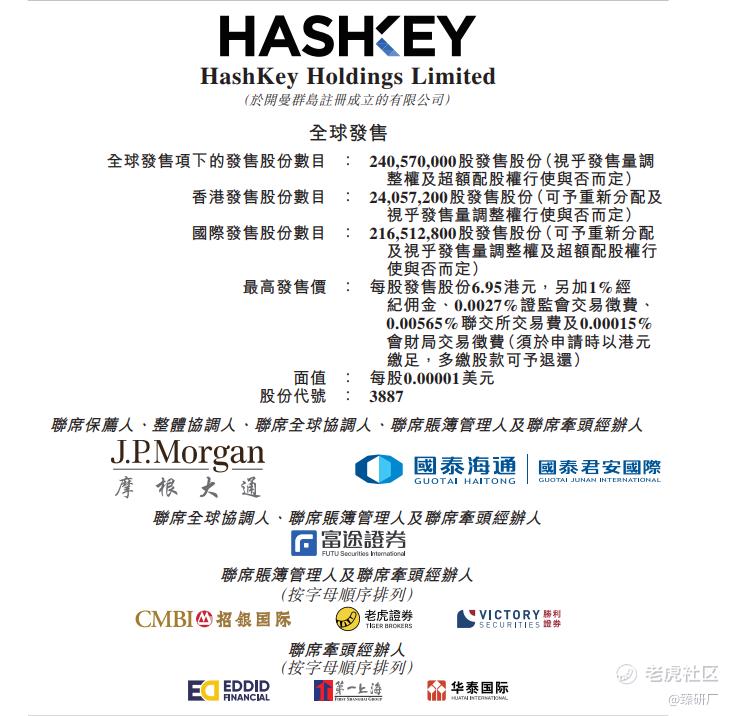

[强] 发行情况

[强] 财务情况

公司营收主要来源于交易促成服务、链上服务及资产管理服务,2022年至2024年营收分别为 1.29亿港元、2.08亿港元、7.21亿港元,年复合增长率达136.3%。其中2024年公司收入由2023年的2.08亿港元大幅增长至7.21亿港元,核心得益于公司于2023年第三季度及2024年第二季度推出的香港及百慕大交易平台的投入营运。其中交易促成服务收入爆发增长926.3%至5.18亿港元,主要原因是受市场扩张、交易量(3,280亿港元增至6,384亿港元)、平台资产(9亿港元增至114亿港元)、有资产客户数(3,753名增至120,743名)的显著提升,以及香港平台一次性促销会员计划推动服务费收入增至8,280万港元;链上服务收入增长59.1%至1.25亿港元,主要源于质押服务广泛采用(平均质押资产113亿港元增至257亿港元)及Web3活动推广的成效。受2025年上半年市场不景气影响,交易量出现下滑,进而导致交易促成服务及链上服务收入减少,公司收入由截至2024年6月30日止六个月的3.84亿港元降至2025年同期的2.84亿港元。

2022年至2024年公司毛利从1.26亿港元增长至5.32亿港元,毛利率分别达97.2%、94.0%、73.9%,毛利增长主要得益于香港及全球持牌交易平台推出与扩展带动交易促成服务毛利大幅提升(从2022年的-1,680万港元增长至2024年的3.39亿港元),而毛利率由 2023 年的 94.0% 下降至 2024 年的 73.9%,主要由于毛利率相对较低的交易促成服务的收入贡献增加。截至2025年上半年降至65.0%,主要受交易促成业务价格波动及数字资产市场的下行趋势影响。值得注意的是公司在2022年至2025年上半年,一直处于亏损状态,年度/期间亏损分别为5.85亿港元、5.80亿港元、11.90亿港元及5.07亿港元,同期净利率分别为-453.4%、-279.1%、-165.1%、-178.5%,出现亏损主要源于业务初期在技术架构、业务营运、平台建设及人力资源等基础设施开发方面的大量前期资本支出;同时,若后续收入增长不足、成本及经营开支的增长未对应带动收入提升,公司在业务等方面可能受不利影响,从而影响公司盈利能力。

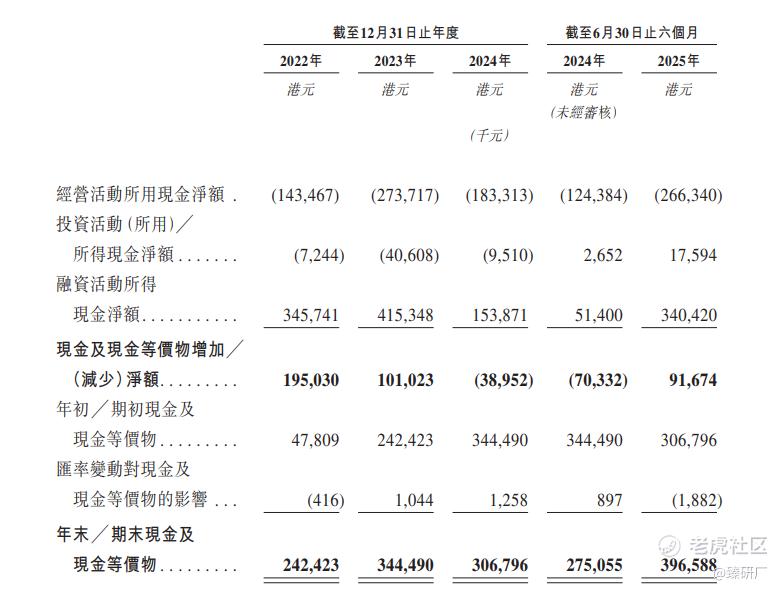

2022年至2025年上半年,公司的经营活动现金流始终呈净流出状态,主要是因为2023至2024年间公司的香港及百慕大交易平台扩张推高了运营成本,而2025年中期市场不景气导致收入下滑,成本却未同步压缩所导致。融资活动则在各期均实现大额净流入,是支撑公司现金流的核心支柱,现金余额也随融资节奏起伏,整体来看,公司现金流仍依赖外部融资来支撑业务扩张与日常运营,如果后续公司业务与融资情况受到影响,公司现金流会有明显压力。

[强] 平台用户情况

公司注册客户大幅增长,由截至2022年的8人大幅增至截至2023年12的158,600名,并于2024年进一步飙升至133.7万人,截至2025年上半年公司客户增至144.7万人。有资产客户从2022年的0人增至截至2023年的3,753人,截至2024年突增至12.1万人,截至2025年上半年,有资客户增长至13.9万人,出现大幅增长主要得益于交易所平台的持续扩张及市场影响力的增强。

[强] 综合评估

-

市值

164.53-192.18亿港元(按发行价5.95-6.95港元计算)。

-

估值

本文选取Coinbase,Osl集团作为hashkey的可比公司。

Coinbase

Coinbase的核心业务包括加密资产交易、资管、质押、稳定币发行及开发者平台等全生态服务,聚焦为全球零售投资者、机构客户及区块链项目方提供合规化的加密金融解决方案,是全球合规加密金融基础设施领导者及美国加密交易领域的标杆企业。其所处的合规加密金融服务赛道与HashKey的虚拟资产交易、链上服务、资产管理及一站式加密生态服务业务同属加密资产服务核心环节,下游均覆盖零售投资群体、大型金融机构、Web3开发者、区块链项目方等多元加密生态参与主体,服务场景涵盖加密资产交易执行、资产保值增值、链上业务落地、合规化金融协作等核心领域。

Osl集团

OSL集团的核心业务包括数字资产经纪、托管、财富管理、交易所及支付服务,聚焦为机构客户、专业投资者及零售用户提供合规化数字资产交易与资产安全管理解决方案,是香港首家获牌且上市的领先虚拟资产服务平台。其所处的合规虚拟资产服务赛道与HashKey的交易促成、链上服务(质押、代币化)及资产管理全链条业务同属数字金融服务核心环节,下游均覆盖机构投资布局、零售资产配置、Web3生态协作、现实世界资产代币化等合规数字资产应用场景。

注:1元人民币=0.9145港元,PS=市值/2024年营业收入

HashKey2024年营业收入6.8亿元,远低于Coinbase的459.4亿元,略高于Osl集团的3.5亿元,但值得注意的是公司2022-2024年营收复合增长率136.3%,显著高于Coinbase的43.4%与Osl集团的74.2%。HashKey主打交易促成、链上服务、资产管理的全链条数字资产生态解决方案,核心服务机构及零售投资者、Web3生态客户,其营收高增长源于香港、百慕大交易平台的推出与市场扩张,以及交易促成、链上质押等业务的规模拓展,业务布局的深化同步带动了收入的快速提升;

从盈利能力来看,HashKey2024年毛利率73.9%,低于Coinbase的86.3%与Osl集团的100%。同期HashKey的净利率为-165.1%,远低于Coinbase的41.0%,也低于Osl集团的12.5%。这主要是因为HashKey处于业务扩张阶段,公司前期在技术架构、平台建设、人力等基础设施的投入较重等所致。Coinbase凭借成熟的全球合规生态与业务规模效应,形成了稳定的盈利水平;Osl集团则依托支付、经纪等核心业务的稳健收益,保持了较高的盈利效率。

从估值角度看,HashKey当前市值约为149.5-174.7亿元,远低于Coinbase的5232.3亿元,略高于Osl集团的143.8亿元;PS处于22.0-25.7区间,高于Coinbase的11.4,低于Osl集团的41.1。目前HashKey处于业务扩张阶段,在市值等方面相较于行业龙头还有明显差距。截至2024年,HashKey资产负债率高达149.5%,显著高于Coinbase的54.4%与Osl集团的50.6%,结合公司目前运营与业务扩张的资金依赖融资程度较高来看,如果公司在未来业务与融资情况受到影响,公司现金储备可能出现大幅缩减,导致公司可能会出现现金流断裂等风险。

-

上市团队

公司的上市由摩根大通与国泰君安联席保荐。

摩根大通历史上作为保荐人共参与50个项目,暗盘21家公司上涨,21家公司下跌,8家公司平盘,破发率为42.00%;上市首日22家公司上涨,22家公司下跌,6家公司平盘,破发率44.00%。

国泰君安历史上作为保荐人共参与73个项目,暗盘43家公司上涨,10家公司下跌,20家公司平盘,破发率为13.70%;上市首日48家公司上涨,15家公司下跌,10家公司平盘,破发率20.55%。国泰君安作为保荐人的破发率都相对较低。

-

超额配售权

公司此次发行设有绿鞋机制,摩根大通为稳价人。

-

发售量调整权

此次发行设有发售量调整权(30%)。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%。

-

基石投资者

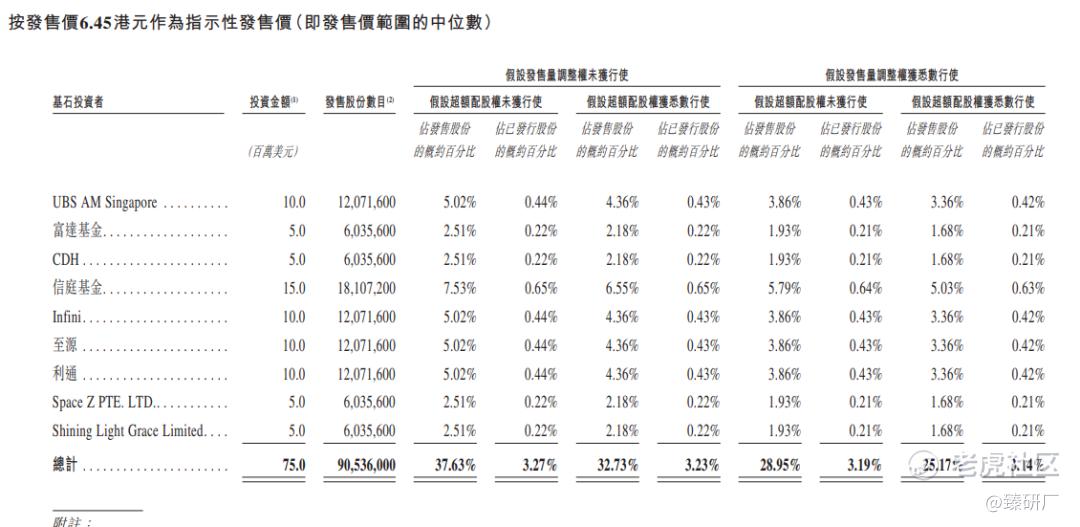

本次发行拥有9名基石投资者,分别为CDH、信庭基金、富达基金、Infini、UBS AM Singapore、至源、利通、Space Z PTE. LTD.、Shining Light Grace Limited合计认购7,500万美元,按发售价每股发售股份6.45港元按发售价中值计算,基石投资者认购的发售股份总数为90,536,000股,约占根据全球发售发行的发售股份的37.65%,(假设超额配股权未获行使)。其中Space Z PTE. LTD与Shining Light Grace Limited均为本公司股东,富达基金为公司股东富达国际的子公司。

-

IPO前融资

自成立至今,公司已经历了2轮融资,累计融资金额约3.86亿美元,主要投资者包括Fidelity Funds、富达国际、盛世财富集团、九方智投、美图等知名企业,截至2023年9月6日,公司最后一轮融资后估值约16.5亿美元。

-

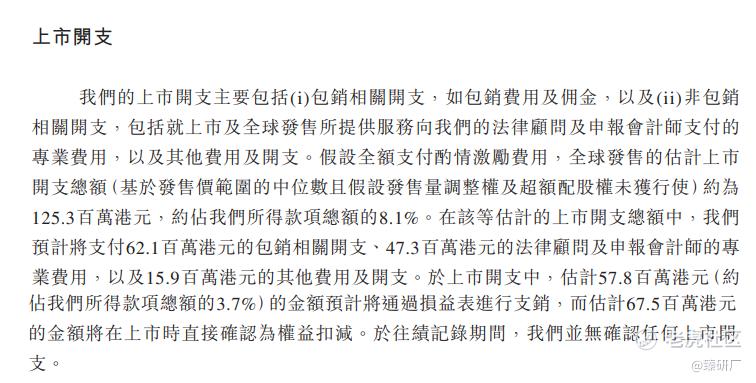

上市开支

按发售价中位数6.45港元计算,公司上市总支出预计约为1.25亿港元、约占所得款项总额的 8.1%。估计 5,780 万港元(约占所得款项总额的 3.7%)的金额预计将通过损益表进行核销,而估计 6,75 0万港元的金额将在上市时直接从权益扣减。

[强] 是否打新分析

从公司基本面上看,根据弗若斯特沙利文的资料,按 2024 年交易量计,HASHKEY是亚洲最大的区域性在岸平台,市场份额超过75%,为最接近的竞争对手的3倍以上。在交易业务之外,按质押资产计,该公司是亚洲最大的链上服务提供商,同时,以在管资产计,也是亚洲最大的数字资产管理机构,公司核心业务包括交易促成服务、链上服务及资产管理三大服务。与银行、支付网络、资产管理公司、金融科技企业及Web3项目保持紧密合作,拓展了分销渠道,深化了流动性,促进了平台的多样性增长。截至目前,公司共持有13项牌照及注册的牌照组合,覆盖香港、新加坡、日本、百慕大、阿联酋及爱尔兰等地。公司营收持续增长,2022年至2024年营收由 1.29亿港元增至7.21亿港元,年复合增长率达136.3%。截至2025年上半年,公司营收达2.84亿港元,但值得注意的是公司截至目前仍处于逐年亏损的状态,截至2025上半年,公司净亏损达5.07亿港元,公司现金流仍依赖外部融资来支撑业务扩张与日常运营,如果后续公司业务与融资情况受到影响,公司现金流会有明显压力。但HashKey凭借区域合规布局与多业务协同构建了差异化优势,随着业务规模的持续扩大、收入结构的优化,后续有望逐步改善盈利状况。

从本次的发行架构上看,本次发行由摩根大通、国泰君安联席保荐,拥有绿鞋与基石,采用机制B分配机制,(公司按发售价中值6.45港元)公开发售24,057,200股,总计约6万手,入场费为2,808.04港元,9位基石投资者共认购超5.84亿港元,约占根据全球发售发行的发售股份的37.65%,本次发行拥有绿鞋与基石,基石锁仓近40%,有利于上市后股价的稳定。

从市场情绪方面来看,截至发稿,HashKey公配超购79.60倍,与其发售相差一天还有一只新股果下科技正在招股中,公配超购超175.47倍,果下科技的公布中签日期为12月12日,而HashKey截止招股时间同为12月12日,两者申购日期冲突,果下科技资金解锁后无法申购HashKey,会分流部分资金,但随着后续资金进场,预计后面几天HashKey的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。