国产利基DRAM第四大厂商「力积存储」再次递表,中信证券独家保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年11月28日,力积存储第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

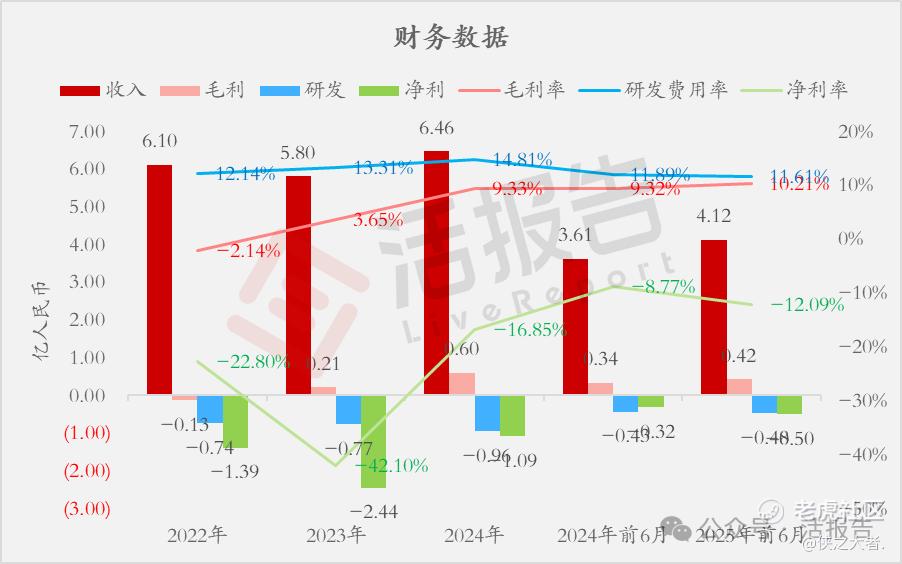

公司是中国领先的内存芯片设计公司,2024年收入6.46亿元,净亏损1.09亿元;2025年上半年收入4.12亿元,净亏损0.5亿元,毛利率10.21%。

公司是中国领先的内存芯片设计公司,凭借深厚的技术积累、国际化的研发布局、全面的产品矩阵以及产业链深度合作伙伴关系,公司拥有广泛的客户群体并实现产品及解决方案的大规模商业化。

公司致力于不断开发设计高带宽、低功耗、高可靠性的存储解决方案,产品布局全面,涵盖了各代际的DRAM存储器类型,能够提供完整的系统级存储解决方案,产品可广泛应用于消费类电子、网络通信、汽车电子、能源及工业控制系统等领域。

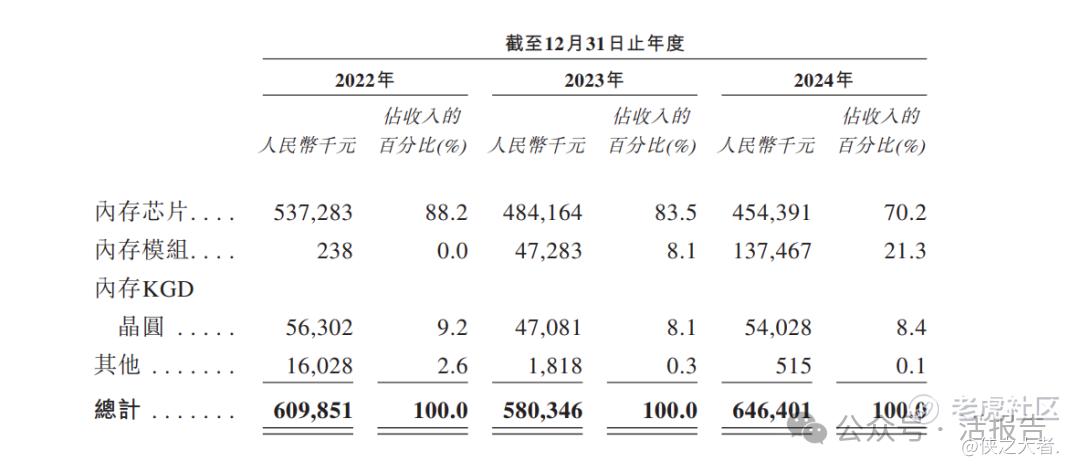

公司专门从事内存芯片及AI存算解决方案的研发、设计和销售,主要产品包括内存芯片、内存模组及内存KGD晶圆。公司的核心业务专注于为利基型市场设计内存芯片。

公司的Zentel内存品牌继承自拥有超过20年历史的Zentel Japan,公司与全球优质客户建立了业务关系,具备迅速扩大客户网络的能力及广阔的市场空间。

财务业绩

截至2024年12月31日止3个财年、2024及2025年前6个月:

收入分别约为人民币6.10亿、5.80亿、6.46亿、3.61亿、4.12亿,2025年前6月同比+14.05%;

毛利分别约为人民币-0.13亿、0.21亿、0.60亿、0.34亿、0.42亿,2025年前6月同比+25.00%;

研发分别约为人民币-0.74亿、-0.77亿、-0.96亿、-0.43亿、-0.48亿,2025年前6月同比+11.38%;

净利分别约为人民币-1.39亿、-2.44亿、-1.09亿、-0.32亿、-0.50亿,2025年前6月同比+57.38%;

毛利率分别约为-2.14%、3.65%、9.33%、9.32%、10.21%;

研发费用率分别约为12.14%、13.31%、14.81%、11.89%、11.61%;

净利率分别约为-22.80%、-42.10%、-16.85%、-8.77%、-12.09%。

行业情况

根据弗若斯特沙利文(Frost & Sullivan)的数据,中国利基DRAM市场规模从2020年的人民币197亿元增长至2024年的人民币251亿元,复合年增长率为17.7%;预计到2029年将增至人民币509亿元,复合年增长率为6.1%。

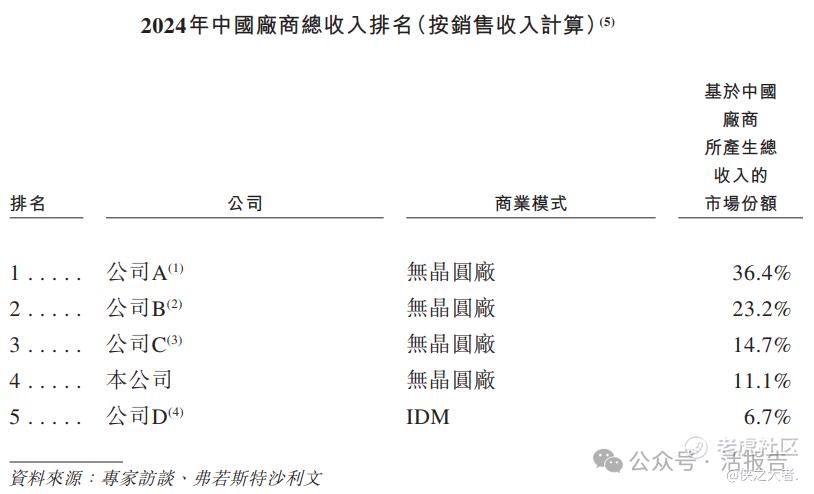

2024年,中国厂商合计实现收入人民币45亿元,占全球利基DRAM市场总额的7.6%。就中国厂商的合计收入而言,公司排名第四,市场份额为11.1%。

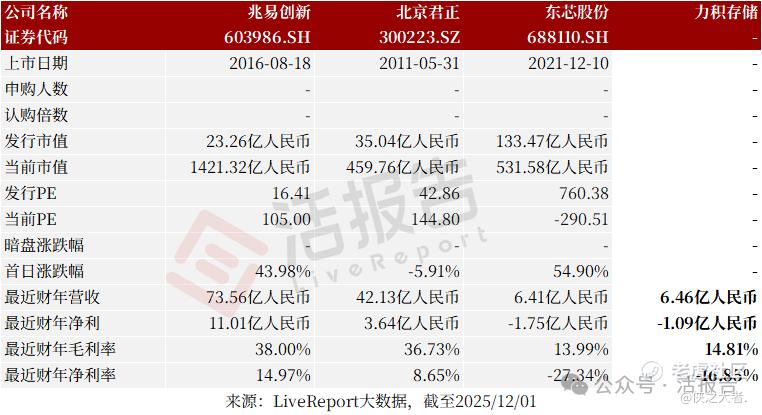

可比公司

同行业IPO可比公司:兆易创新、北京君正、东芯股份

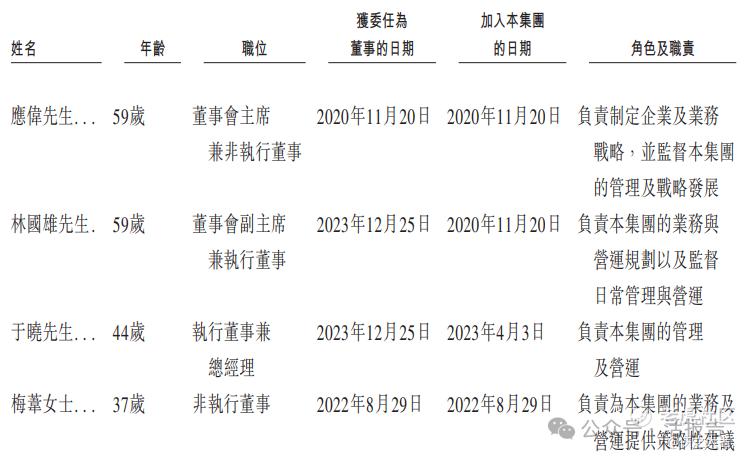

董事高管

主要股东

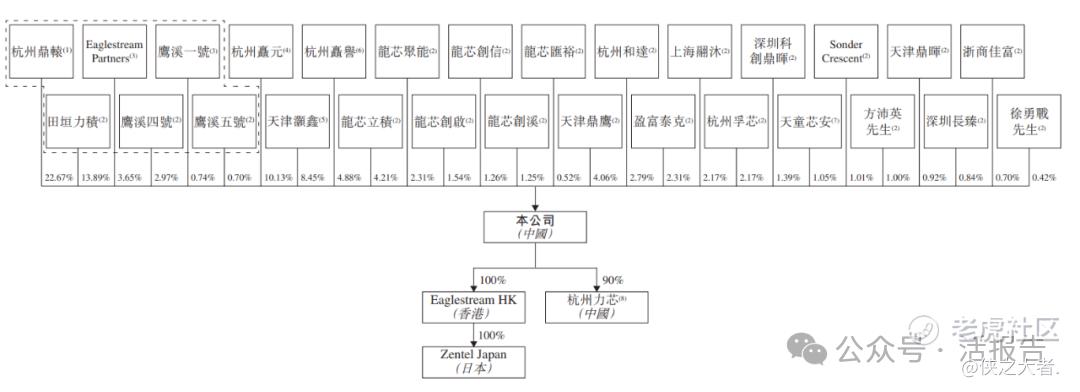

公司在香港上市前的股东架构中:

应伟先生通过旗下杭州鼎轩、田垣力积、鹰溪一号、鹰溪四号、鹰溪五号、Eaglestream Partners合计持股44.61%;

**投资者持股11.09%;

杭州矗元、天津灏鑫、杭州矗誉分别持股10.13%、8.45%、4.88%;

其余股东还包括盈富泰克、鼎晖投资等机构及个人投资者。

公司在2025年4至5月的股权转让中,投资者每股成本约为人民币13.29元,对应公司投后估值约为35.88亿元。

中介团队

据**大数据统计,力积存储中介团队共计10家,其中保荐人1家,近10家保荐项目数据表现优秀;公司律师4家,综合项目数据整体表现不尽如意。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。