PCB专用设备全球龙头「大族数控」二次递表,三季度收入增66.5%

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年12月2日,大族数控第二次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金公司。公司于2022年2月在A股上市(代码为301200.SZ),目前市值达440亿人民币。公司控股股东同样为A股上市公司大族激光(002008.SZ),市值达376亿人民币。

公司是全球最大的PCB专用生产设备制造商,2024年收入33.43亿元,净利润3亿元;2025年三季度收入39.03亿元,同比增长66.53%,净利润4.88亿元,同比增长140.47%。

公司主要从事PCB专用生产设备的研发、生产及销售,为PCB制造商提供端到端工序解决方案。公司深耕PCB专用设备领域20余年,不断拓展PCB生产过程中技术难度大的工序。

公司拥有全球PCB专用设备行业最广泛的产品组合,覆盖钻孔、曝光、压合、成型及检测等几乎所有PCB生产主要工序。公司的客户涵盖2024年Prismark全球PCB企业百强排行榜80%的企业。

自2009年以来,按收入计,公司已连续16年位列CPCA专用设备和仪器榜单第一名。按2024年收入计,公司是全球最大的PCB专用生产设备制造商,全球市占率为6.5%。

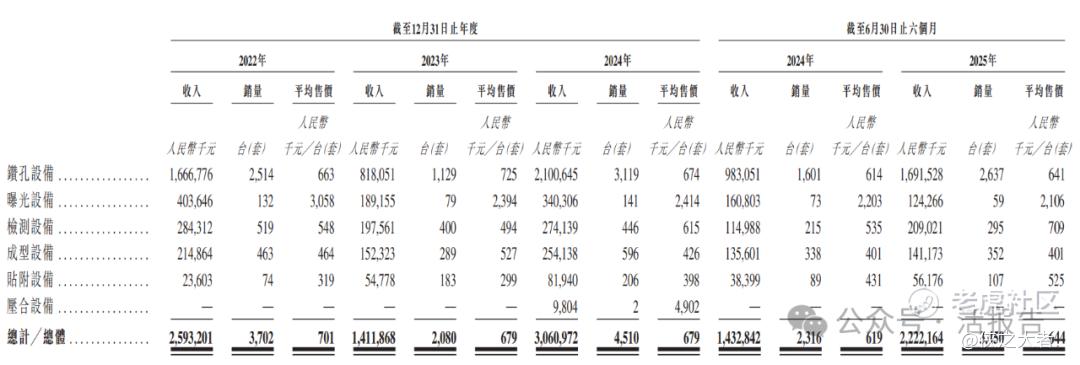

公司产品于所示年度按PCB生产工序划分的收入、销量及平均售价(不含税)详情:

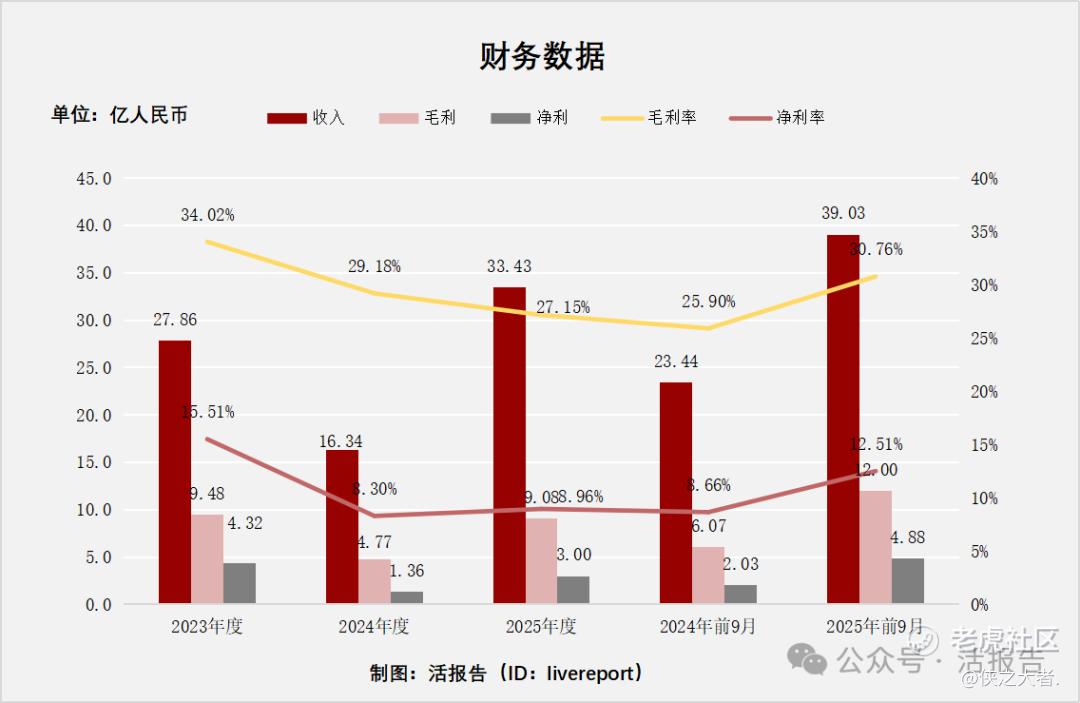

财务业绩

截至2024年12月31日止3个年度及2024、2025年三季度:

收入分别约为人民币27.86亿元、16.34亿元、33.43亿元、23.44亿元及39.03亿元,年复合增长率为9.54%;

毛利分别约为人民币9.48亿元、4.77亿元、9.08亿元、6.07亿元及12亿元,年复合增长率为-2.14%;

净利润分别约为人民币4.32亿元、1.36亿元、3亿元、2.03亿元及4.88亿元,年复合增长率为-16.73%;

毛利率分别约为34.02%、29.18%、27.15%、25.90%及30.76%;

净利率分别约为15.51%、8.30%、8.96%、8.66%及12.51%。

公司2023年收入下滑较大,主要受行业及多个下游行业的下滑影响。而AI产业链对IT基础设施的需求激增,以及消费电子行业复苏及汽车电子技术升级,对PCB专用生产设备的需求增加推动了2024年收入大幅增长。

截至2025年三季度,公司存货15.83亿元,贸易应收39.74亿元,贸易应付21.31亿元;短期借款4.85亿元,长期借款1.8亿元;经营性现金流-6.96亿元,期末现金10.77亿元。

已上市AH折价

截至2025年11月28日,近一年成功赴港上市的A股公司合计20家,平均发行折价率约为31.50%。

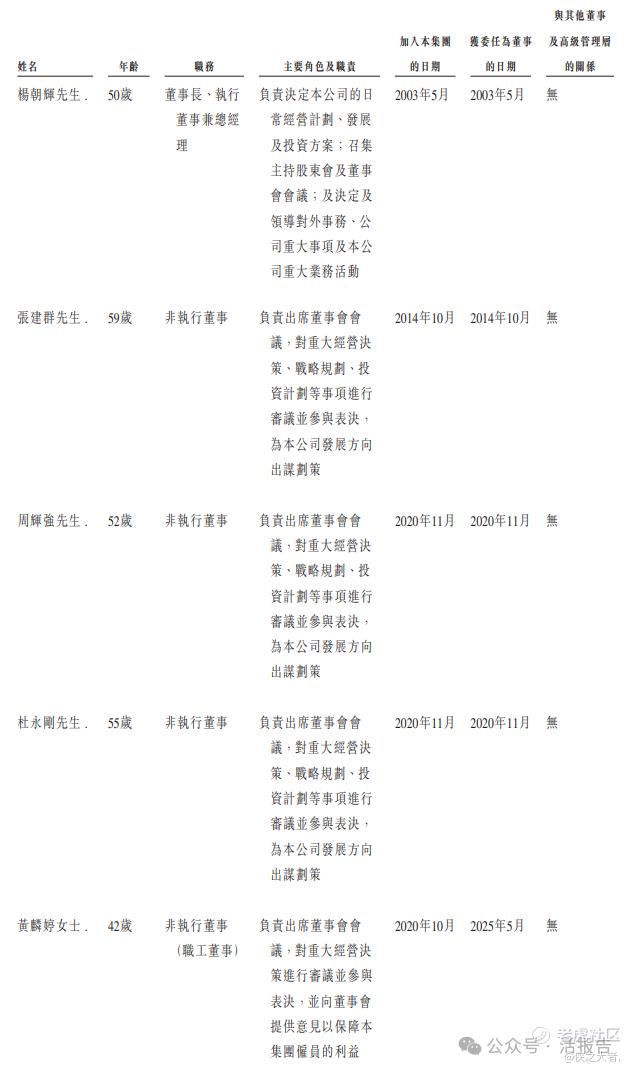

董事高管

董事会由九名董事组成,包括一名执行董事、四名非执行董事(包括一名职工董事)及四名独立非执行董事,杨朝辉为公司董事长、执行董事兼总经理。

主要股东

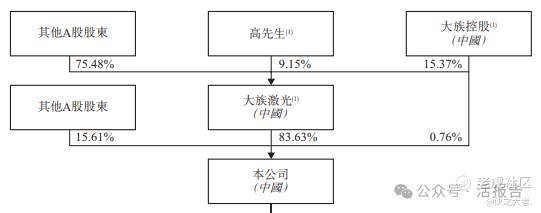

香港IPO前,公司的股东架构中:

大族激光持股83.63%,大族控股持股0.76%,其他大族数控A股股东持股15.61%。

而在控股股东大族激光的层面上,高先生持股9.15%,大族控股持股15.37%,其他大族激光A股股东持股75.48%。

中介团队

据**大数据统计,大族数控中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现中规中矩;公司律师共计2家,综合项目数据表现稳妥。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。