港股IPO | 翰思艾泰:拥有全球首个且唯一的双链路抗癌药物产品,已通过聆讯

翰思艾泰专注于肿瘤免疫和自身免疫疾病领域创新药物研发与商业化的生物科技公司。拥有VersatiBody平台与autoRx40平台协同发展,由于公司目前没有获批商业化产品,因此无产品营业收入,但此前通过HX008(长效PD-1单抗)的授权转让,成功斩获3.5亿元一次性现金收益及持续的销售分成,充分验证了其产品开发与商业化转化的核心能力。目前公司运营与研发资金全靠公司融资,若后续融资接续不足或公司业务等受到影响,现金流会有所风险。若此次 IPO 成功,翰思艾泰有望借助全球临床研发网络与 VersatiBody 双功能抗体技术平台优势,进一步加速核心产品临床推进、管线矩阵拓展与全球权益布局,实现研发成果向商业化转化的关键突破与公司价值的持续提升。

[强] 公司简介

翰思艾泰生物医药科技(武汉)股份有限公司成立于2014年12月19日。公司是一家拥有结构生物学、转化医学及临床开发方面自主专业技术的创新生物科技公司,公司致力于通过发现、研发及商业化用于癌症及自身免疫疾病精准治疗的同类首创或同类最佳产品来探索新一代免疫疗法。根据弗若斯特沙利文报告,公司的核心产品HX009为第一且唯一一个PD-1/SIRPα双功能抗体融合蛋白。

[强] 投资亮点

技术平台技术领先:公司聚焦双平台协同,VersatiBody平台作为核心抗体工程底座,支持双特异性/多特异性抗体、融合蛋白、ADC等多元分子形式开发,可灵活适配不同靶点生物学需求,通过优化稳定性、半衰期及降低免疫原性提升成药性,高效产出高成功率候选分子。autoRx40平台依托其技术优势,聚焦OX40及相关核心受体,精准切入自身免疫疾病赛道,形成“肿瘤+自身免疫”双领域覆盖的差异化布局。两者协同构建起“技术复用+快速拓展”的研发模式,既能降低单一管线风险,又能持续捕捉新的市场机遇,为长期增长提供稳定支撑。

研发实力强大:翰思艾泰拥有七项已授权专利,包括两项中国已授权专利、三项日本已授权专利及两项美国已授权专利,其核心产品包括一款核心产品及九款其他管线的候选产品。其旗舰产品HX009是全球唯一的PD-1/SIRPα双功能抗体融合蛋白,目前已完成中澳I期临床试验。

拥有产品落地基础:公司与中山康方共同开发了HX008。于2017年8月获得临床研究批准后不久,通过2017年至2019年期间订立的一系列股权转让协议,向乐普转让了HX008,以换取一次性现金款项人民币3.5亿元及占HX008年度销售收入净额4.375%的年度特许权使用费。国家药监局于2022年7月及9月授予HX008有条件上市批准,分别用于治疗MSI-H/dMMR的实体瘤及无法手术治疗或转移性黑色素瘤。

[强] 产品服务介绍

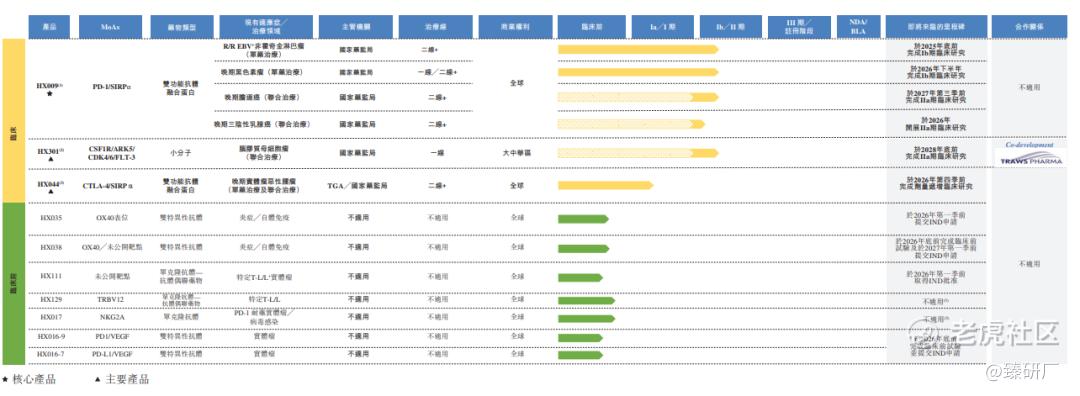

翰思艾泰目前已开发由共十种候选药物组成的管线,包括核心产品HX009及两种主要产品HX044及HX301,其中有八种针对肿瘤科的候选药物及两种针对自身免疫疾病的候选药物。

核心产品:

-

HX009:HX009是一种创新抗PD-1/SIRPα双功能抗体融合蛋白,用于治疗各种恶性肿瘤的癌症免疫疗法。可通过抗PD-1抗体及HX009上的SIRPα细胞外域,阻断PD-1并与肿瘤微环境内Teff上CD47的顺式结合,共同靶向CD8+Teff,增强T细胞活化,以及通过阻断肿瘤浸润巨噬细胞或树突细胞上SIRPα与肿瘤细胞上CD47之间的交互作用,改善巨噬细胞吞噬作用及树突细胞介导的肿瘤抗原传递。

主要产品:

-

HX301:HX301是一种多靶点激酶抑制剂,具有独特激酶抑制特性,体现出癌症治疗的重大进步。其作用机制是通过靶向CSF1R、ARK5、FLT-3及CDK4/6等关键通路对抗各种癌症。

-

HX044:HX044目前处于临床阶段。它是一种可用于治疗多种恶性肿瘤的创新型临床阶段药物,尤其是治疗PD-1耐药实体瘤(包括但不限于非小细胞肺癌、黑色素瘤、肾细胞癌及胃肠癌)。

商业化产品

-

HX008:HX008是一种与人类IgG4同型的人源化PD-1单克隆抗体,可阻断PD-1与其配体PD-L1及PD-L2结合,从而抑制PD-1信号以恢复免疫细胞杀伤癌细胞的能力。采用抗体工程技术来诱导Fc区突变,从而大幅延长半衰期并获得强大的临床抗肿瘤活性以及良好的安全性和有效性。

[强] 创始人及公司发展历程

翰思艾泰由张发明创立。张博士于医药及生物技术行业拥有超过30年经验。于1994年9月至2005年5月,在礼来公司担任蛋白质优化组的高级科学家,后晋升为全球统计及信息科学部经理,负责药物开发。于2005年5月至2007年6月,在印第安纳大学担任副教授,负责教授课程及进行癌症及糖尿病领域研究。于2007年6月至2009年9月,张博士在中美冠科生物技术有限公司担任联合创始人兼总裁,负责领导药物开发团队,2017年加入翰思艾泰,2024年3月获委任为董事及董事长,2024年8月获调任为执行董事主要负责本集团的整体战略规划、业务及科学发展。

翰思艾泰2014年12月成立,2017年完成杭州翰思股权收购及A轮融资,同期确立HX008合作开发、与TrawsPharma联合推进HX301;核心产品HX009于2019年起先后在澳、中启动临床试验并获国家药监局伞式批准,2023年获美国FDAIb/II期临床许可,2024-2025年持续推进联用药方案及多项II期临床入组;HX008于2022年获国家药监局有条件上市批准,HX301、HX044近年相继获多国临床批准并启动入组;公司2023年完成B轮融资,2024年落地B+轮,核心管线研发与资本运作持续推进。

[强] 历轮融资情况

自成立以来,公司历经了3轮融资,融资金额合计1.54亿元人民币,核心投资者包括杭州红业睿吉、北京龙磐、杭州泰鲲、武汉东高仁思等机构,2024年6月的最后一轮融资过后,公司估值为16.15亿元人民币。

[强] 股权结构

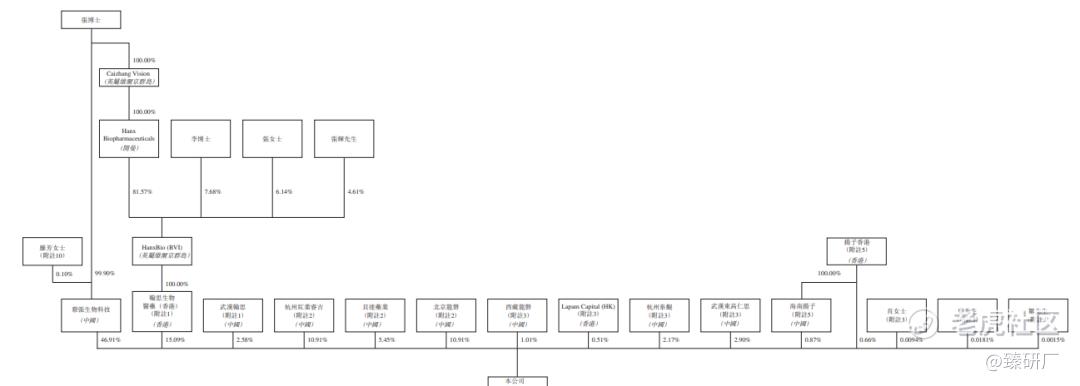

港股IPO前,蔡张生物科技持股46.91%。

翰思生物医药持股15.09%,

武汉翰思持股2.58%;

杭州红业睿吉持股10.91%;

北京龙磐持股10.91%;

其他股东合计持股13.6%;

[强] 行业概况

翰思艾泰处于生物医药行业,以下从全球及中国肿瘤药物市场与全球淋巴瘤市场进行分析。

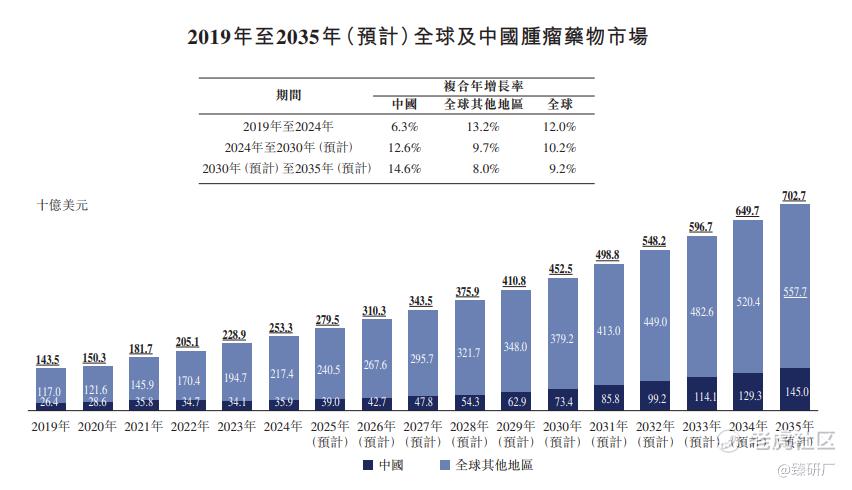

中国肿瘤药物市场:随着经济发展及医疗需求增加,全球及中国医药市场近年来不断增长,其中肿瘤治疗领域分别为全球及中国医药市场第一大及第二大细分市场。根据弗若斯特沙利文报告,全球癌症的发病率由2019年的1850万人增加至2024年的2130万人,复合年增长率为2.9%,并预计于2030年及2035年将分别进一步增加至2450万人及2710万人,2024年至2030年的复合年增长率为2.3%,2030年至2035年的复合年增长率为2.1%。于2024年,全球肿瘤药物市场规模达2533亿美元,并预计于2030年及2035年将分别增长至4525亿美元及7027亿美元,2024年至2030年的复合年增长率为10.2%,2030年至2035年的复合年增长率为9.2%。于2024年,中国肿瘤药物市场规模达359亿美元,并预计于2030年及2035年将分别增长至f734亿美元及1450亿美元,2024年至2030年的复合年增长率为12.6%,2030年至2035年的复合年增长率为14.6%。

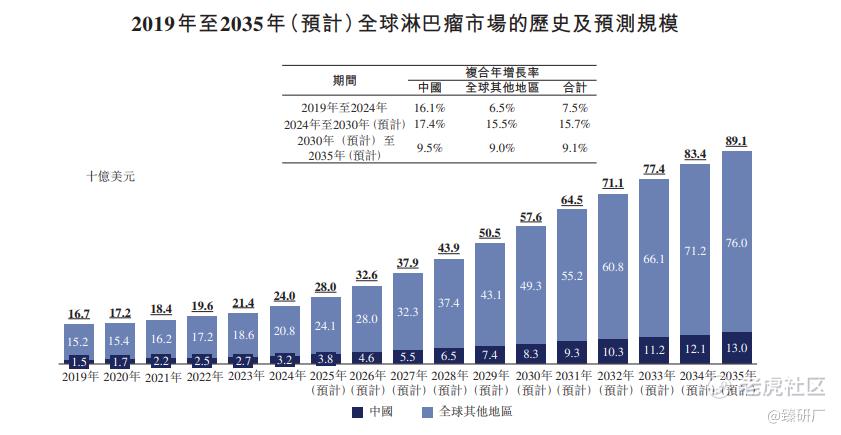

全球淋巴瘤市场:根据弗若斯特沙利文报告,于2019年至2024年,全球淋巴瘤市场由167亿美元增加至240亿美元,复合年增长率为7.5%。此外,全球淋巴瘤市场在不久的将来将持续快速增长。预计于2030年及2035年,全球淋巴瘤市场将分别达到576亿美元及891亿美元,2024年至2030年的复合年增长率为15.7%,2030年至2035年的复合年增长率为9.1%。中国淋巴瘤市场规模于2024年达到32亿美元,于2030年及2035年将扩大至83亿美元及130亿美元,复合年增长率分别为17.4%及9.5%。

[强] 财务情况

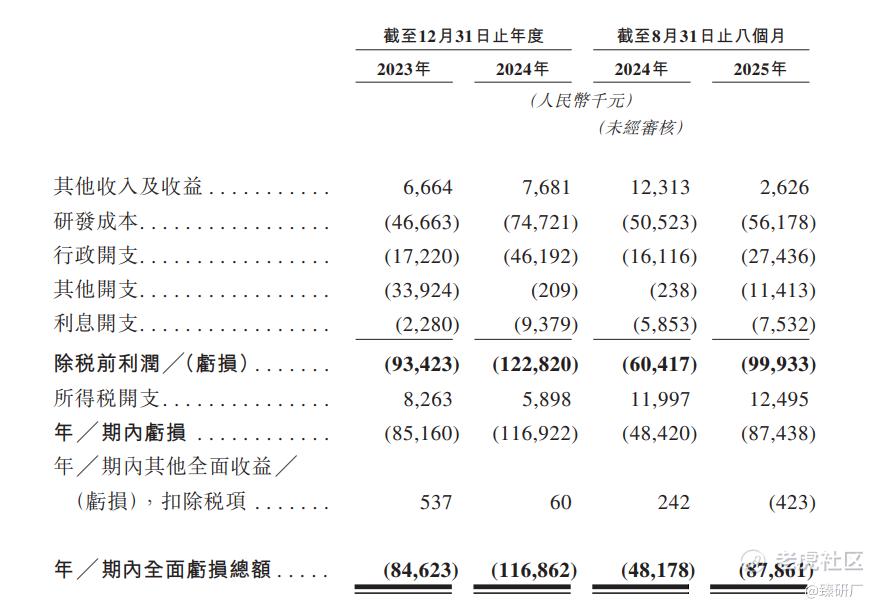

由于目前公司处于临床研发阶段,目前没有获批商业化产品,因此无产品营业收入,公司其他收入方面主要来源于按公允价值计入损益的金融资产公允价值收益、地方政府提供的用于支持集团研发活动及业务运营的政府补助、结构性存款及理财产品利息收入,以及银行利息收入。其他收入及收益由2023年的人民币670万元增长15.3%,至2024年的人民币770万元,该增长主要源于公司向乐普出售公司持有的泰州翰中股权所产生的可变对价。

研发成本呈现持续增长态势。2023年至2024年,由人民币4,670万元增加60.1%至人民币7,470万元,增长主要源于核心产品HX009、HX044、HX301及HX111临床试验的CMC成本上升、HX044及HX111临床前毒理学检测开支增加以及自供应商采购的材料(含HX301的活性药物成分及HX044、HX111的原材料)数量增长,带动材料消耗开支增加。2024年8月31日止八个月至2025年8月31日止八个月,由5,050万元增加11.2%至5,620万元,增长主要由于HX009、HX044及HX111临床试验的CMC成本增加、研发人员平均薪酬及人数提升,以及股份激励相关开支增加700万元。

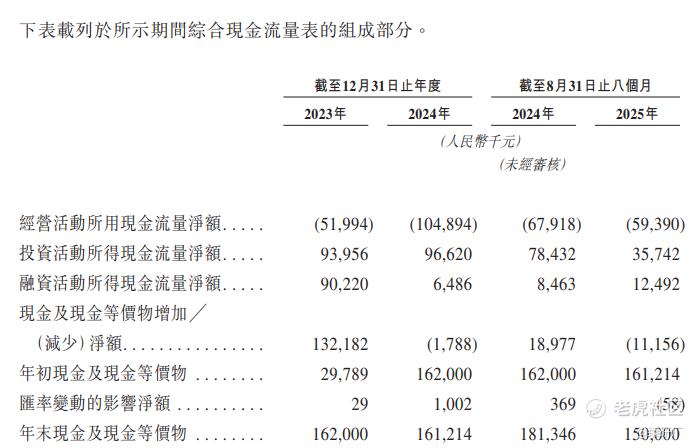

翰思艾泰的经营活动持续净流出2023年至2025年前8个月净额均为负值,2024年度现金消耗规模较2023年翻倍,体现研发投入加速,投资活动现金流虽阶段性流入但依赖处置股权、理财等,融资活动现金流波动较大2023年是核心现金支撑、2024年大幅缩量后2025年前8个月略有回升,现金及等价物从2023年的1.62亿元降至2025年前8个月的1.5亿元,按当前经营耗现节奏,现有储备能支撑1-2年核心运营支出,后续需通过稳定融资补充现金流,才能持续支撑管线研发投入,如果公司融资等方面受到影响可能会直接影响公司现金流。

[强] 可比公司

基于业务模式、财务指标及行业定位,本文选取康方生物和百利天恒进行对比。

康方生物:康方生物的核心业务涵盖创新抗体药物的研发、生产及商业化全链条服务,聚焦为全球患者及医疗场景提供肿瘤、自身免疫、代谢疾病等重大疾病领域的可负担创新治疗解决方案。其所处的创新抗体药物研发与精准治疗赛道与翰思艾泰的癌症及自身免疫疾病靶向创新药研发及商业化业务同属肿瘤免疫治疗与自身免疫病治疗核心环节,下游均覆盖自身免疫病等多元化重大疾病治疗场景。

百利天恒:百利天恒的核心业务涵盖创新抗体药物、化学药物及生物药的研发、生产及商业化全链条服务,依托多抗技术平台等创新研发体系,聚焦为全球患者及医疗机构提供肿瘤、自身免疫性疾病等重大疾病领域的创新治疗解决方案。其所处的创新肿瘤免疫与自身免疫病治疗药物研发赛道,与翰思艾泰的癌症及自身免疫疾病靶向创新药研发及临床推进业务同属肿瘤与自身免疫病创新疗法研发核心环节,下游均覆盖自身免疫病等多元化重大疾病治疗场景。

从营收和盈利能力上看,由于目前翰思艾泰仍处于临床研发阶段,目前没有获批商业化产品,因此无产品营业收入等,目前也仅依赖融资去维持研发,截至2025年8个月仍处于亏损状态,但曾向乐普转让了HX008的特许权使用费,为公司产品落地奠定了基础。康方生物凭借已上市的PD-1及双抗产品实现稳定营收(2024年达58.2亿元),通过合作与自建团队验证了商业化能力;百利天恒虽有自有销售团队,但营收波动较大(2023年45.3亿元回落至2024年21.2亿元),商业化效率与产品竞争力待提升,且以国内市场为主,国际布局较弱。

从估值上看,截至2024年6月,翰思艾泰的市值约16.15亿元,相较于康方生物的1,507.1亿元和百利天恒的1,033.1亿元有着明显差距。不过,翰思艾泰的双功能抗体技术的全球首创性是核心产品随着后续临床数据持续优异,有望成为PD-1耐药细分赛道的全球领导者,实现从临床研发到商业化转化的关键跨越,持续提升核心竞争力与市场价值。

综合来看,翰思艾泰目前仍处于纯研发深耕阶段,尚未形成产品营收,研发与运营资金主要依赖外部融资支持。公司核心产品HX009是全球首创且唯一进入临床阶段的PD-1/SIRPα双功能抗体融合蛋白,构建了难以复制的技术壁垒。随着VersatiBody核心技术平台的持续迭代完善,以及HX009等核心产品临床进展的稳步推进,公司有望逐步打通从创新研发到商业化转化的关键路径,实现技术价值向市场价值的落地,推动公司核心竞争力与整体估值的持续跃升。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- River0·2025-12-08全球首创双抗技术,IPO成功的话潜力无限!点赞举报