农信社改制“先行者”张家港行,“双线布局”能否突围增长困局?

出品 | 创业最前线

作者 | 邢莉

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

近日,全国农信社改制的“先行者”——江苏张家港农村商业银行股份有限公司(以下简称:张家港行)大动作不断。

一边官宣斩获基金销售牌照,拓展财富管理新赛道;另一边推进村镇银行吸收合并,意在优化资产布局。

张家港行前身为张家港市农村信用合作联合社,是全国首家由农村信用社改制组建的地区性股份制农村商业银行。2017年张家港行登陆深交所,凭借区域优势筑牢业务根基。截至2025年三季度末,该行总资产达2212.01亿元。

近年来,这家区域性银行的发展面临多重挑战。

财报显示,张家港行依赖投资业务支撑营收增长,传统信贷主业下滑。此外,作为首批上市的农商行之一,该行股价也不复高光时刻,长期在低位徘徊。

未来,张家港行将如何提振业绩、重归发展的快车道,成为业界关注的焦点。

1、斩获基金销售牌照 中间收入或提升

11月21日,张家港行的一则公告揭开业务扩容的序幕。

张家港行发布公告称,前期已收到《苏州金融监管分局关于张家港农村商业银行修改章程的批复》:近日,张家港行完成《营业执照》登记信息变更事宜,“经营范围”增加了公募证券投资基金销售,并取得苏州市数据局换发的《营业执照》。

(图 / 张家港行公告)

从业务版图来看,此次牌照落地让张家港行的经营范围在吸收公众存款、发放贷款、外汇结算等传统业务之外,新增基金销售这一核心财富管理资质。

作为区域性农村商业银行,张家港行此次业务扩展将有助于提升其中间业务收入占比,优化盈利结构,增强综合竞争力。

通常而言,银行中间业务是指商业银行不运用或较少运用自身资金,依托业务、技术、机构、信誉和人才等优势,以中间人的身份为客户提供各类金融服务并收取手续费、佣金或管理费等非利息收入的业务。

这一业务其核心特征在于“不占用自有资本”“风险相对较低”,是银行除传统存贷业务外的重要盈利支柱。

「创业最前线」注意到,年报数据显示,近年来张家港行中间收入表现不佳。

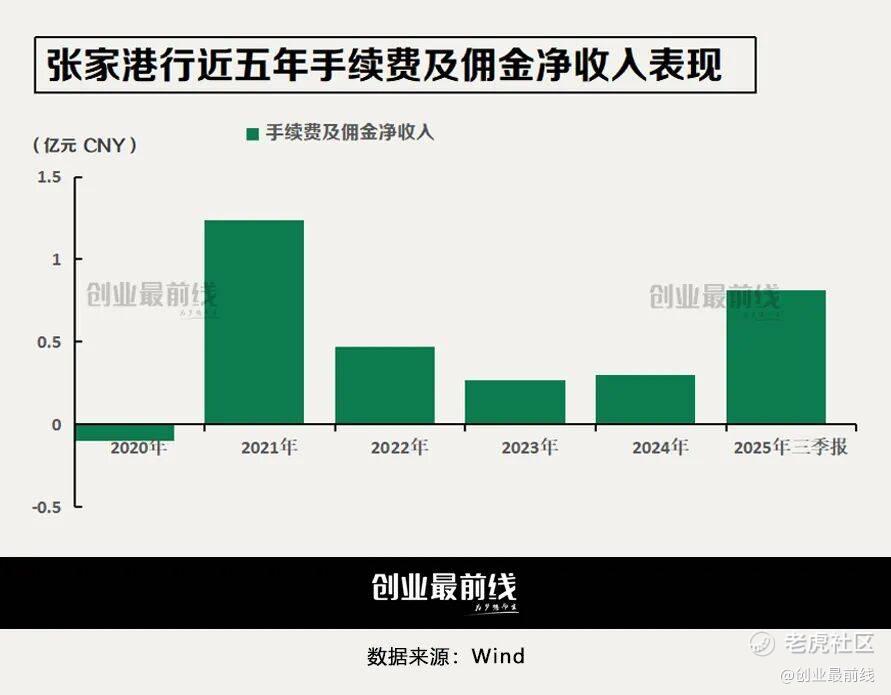

从张家港行手续费及佣金净收入来看,近年来整体呈下降趋势。

2021年至2023年,张家港行手续费及佣金净收入分别实现1.24亿元、0.47亿元及0.27亿元,2022年、2023年同比分别下降62.43%、42.55%。

直至2024年,手续费及佣金净收入增长11.11%至0.30亿元,截至2025年三季度末,该项收入增长至0.81亿元。

此外,结合张家港行年内合规处罚记录,或有短板待补齐。

2025年4月,国家金融监督管理总局苏州监管分局发布行政处罚信息公开表,张家港行因存在“理财投资与自营投资风险未完全分离”的违法违规行为罚款被30万元。

通常来说,基金销售业务涉及投资者适当性匹配、产品风险精准披露、客户资金闭环管理等多重合规要求,作为商业银行需不断提高风险管控水平,以驾驭新业务。

2、业绩双增之下:主营收入下滑,投资收益大增

张家港行2025年三季度报告显示,截至报告期末,该行总资产达2212.01亿元,较年初增加22.93亿元,增幅1.05%。

同期,总存款1763.46亿元,较年初提升97.16亿元,增幅5.83%;总贷款余额1463.11亿元,较年初增长89.95亿元,增幅6.55%。

2025年前三季度,张家港行实现营业收入36.76亿元,同比增长1.18%;实现归母净利润15.72亿元,同比增长5.79%。整体来看,净利润增速高于营收增速。

从细分项来看,利息净收入实现22.93亿元,同比下降8.40%;手续费及佣金净收入0.81亿元,同比增长76.62%;投资收益实现11.57亿元,同比增长20.65%,成为营收增长的重要支柱。

(图 / 张家港行第三季度报告)

不难看出,张家港行核心信贷业务竞争力不足的问题较为突出,而这也是张家港行近年来面临的难题。

事实上,张家港行近年来营收增长滞缓。

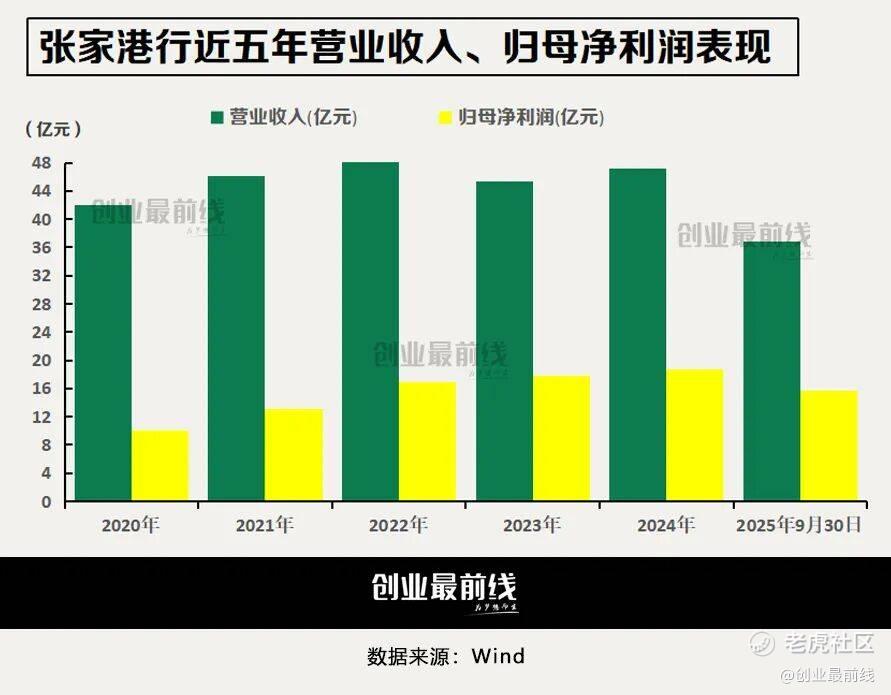

Wind数据显示,2020年至2024年分别实现41.95亿元、46.16亿元、48.27亿元、45.41亿元及47.11亿元,同比分别增长8.87%、10.05%、4.57%、-5.93%及3.75%。

净利润表现略优于营业收入,2020年至2024年归母净利持续增长,分别实现10.01亿元、13.04亿元、16.82亿元、17.87亿元及18.79亿元,同比分别增长4.87%、30.30%、29.00%、6.24%及5.13%。

「创业最前线」注意到,作为营收重要支柱的利息净收入,近两年来呈下降趋势。

2020年至2024年分别实现36.01亿元、36.91亿元、39.17亿元、38.64亿元及33.79亿元,2023年、2024年同比下降1.34%、12.55%。

衡量银行核心盈利能力的净息差这一指标更是逐年下降,2020年至2024年张家港行净息差分别为2.74%、2.43%、2.25%、1.99%及1.62%,截至2025年前三季度其净息差更是降至1.42%。

「创业最前线」注意到,2024年张家港行的营收增长,主要依赖投资收益。

2024年,张家港行投资收益为12.9亿元,较2023年同期大幅增长176.81%,总营收占比达到27.39%。

中诚信国际在今年7月发布的评级报告中指出,非利息收入方面,2024年该行在市场利率下行环境中把握投资和交易机会,投资收益实现较快增长,全年实现非利息净收入较上年大幅增长。

需要注意的是,银行依赖投资收益,在市场行情向好时,能快速增厚利润、弥补信贷业务疲软的盈利缺口、优化盈利结构。但投资收益盈利稳定性差,受资本市场波动影响大,行情反转易导致业绩下滑,易放大市场、信用等风险。

在资产质量方面,张家港行不良“一升一降”。

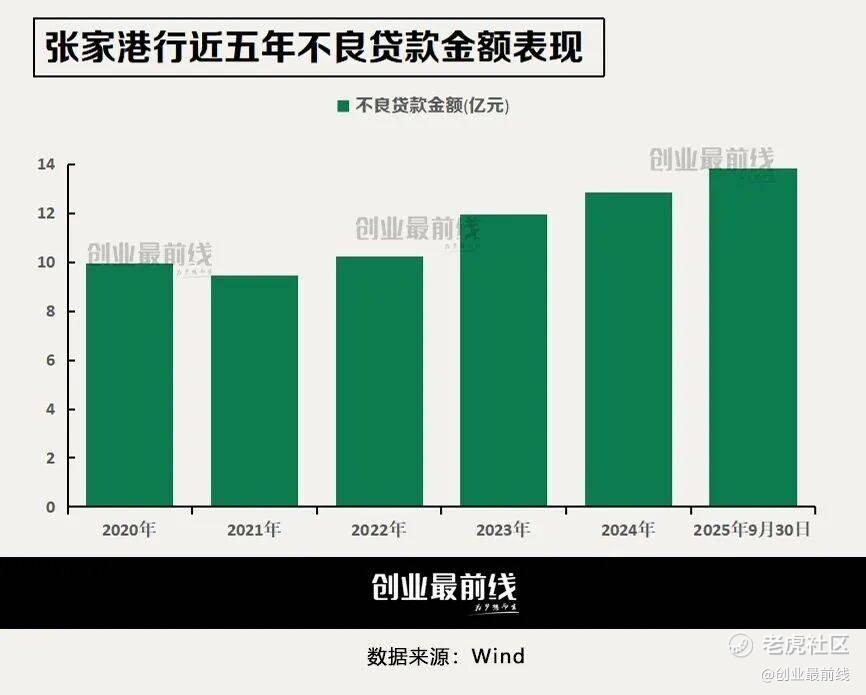

截至2025年9月末,张家港行不良贷款率为0.94%,与年初、上半年末持平,处于行业低位。

不良贷款方面,张家港行近五年持续攀升。

2020年至2024年,该行不良贷款余额分别实现9.95亿元、9.44亿元、10.22亿元、11.93亿元及12.84亿元,截至2025年9月末,张家港行不良贷款余额较上年末增加0.97亿元至13.81亿元。

“宏观经济复苏不及预期等因素导致不良贷款余额上升,加大不良处置力度,不良率较为稳定。考虑到未来经济复苏仍存在不确定性,且主要服务的中小微客户对经济波动的敏感度较高,仍需关注该行资产质量的迁徙情况”,中诚信国际在评级报告中指出。

3、高管年轻化持续推进 吸收村镇银行有挑战

高管层面,张家港行高层管理团队的年轻化持续推进。

10月24日,张家港行发布公告称,国家金融监督管理总局苏州监管分局已核准杨超担任公司行长助理的任职资格。

杨超出生于1973年,在银行系统深耕多年,历任张家港行多个重要部门及分支机构负责人,具备丰富的管理经验。

今年3月,监管还核准了吴明园担任张家港行副行长任职资格。

履历显示,吴明园为“80后”,出生于1984年,来自“大行系”。其早期曾任职于中国银行常州分行,历任营业部业务经理、国际结算部产品经理,此后转至宿迁分行担任公司业务部副总经理,公司业务部主任、公司金融部主任等职位。

值得注意的是,在2023年11月,张家港行聘任吴明园为公司副行长,同时聘任朱宇峰为公司副行长。在2024年1月,监管就核准了朱宇峰公司副行长任职资格;吴明园副行长一职时隔近一年半时间才获核准。

当前,张家港行的高管团队形成了“一正五副”的格局:行长吴开;五位副行长分别为陶怡、王辉、陈金龙、吴明园、朱宇峰。其中,吴明园、陶怡、王辉三人均为“80后”,陶怡还是一位“85后”。

不仅高管团队,今年6月张家港行董事会完成更替,三位董事尚鹏、胡伟、李秋硕的任职资格已获国家金融监督管理总局苏州监管分局核准。

对于管理层来说,除业绩之外,张家港行持续低迷的股价也是一个挑战。

张家港行于2017年1月在深交所上市,成为首批登陆A股的农商行。上市后三个月迎来了24.04元/股的历史最高价,但此后股价一路下滑,2018年10月更是下滑至2.66元/股的历史最低点。

(图 / 东方财富网)

之后,张家港行股价虽偶有起色,但股价始终在低位徘徊,再未回归峰值。截至2025年12月7日,张家港行股价报收4.72元/股,较上市初期的峰值水平下跌80.37%。

「创业最前线」注意到,近年来“深耕本地、服务下沉”是其重要战略之一。

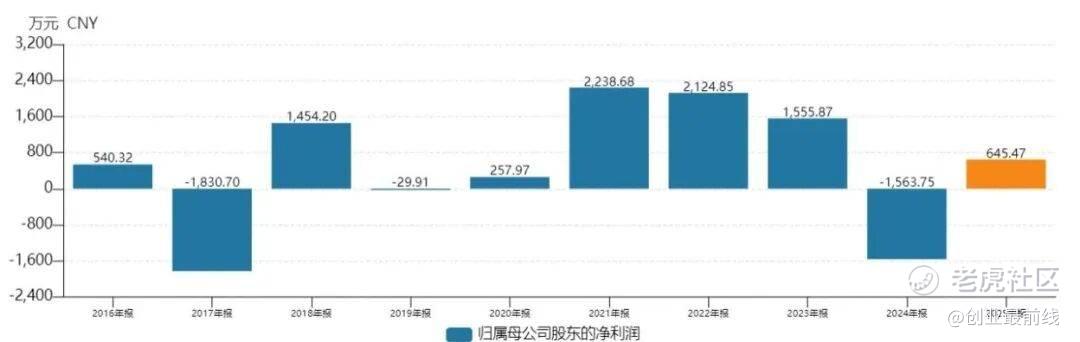

10月29日,张家港行董事会审议通过了《关于吸收合并江苏东海张农商村镇银行有限责任公司并改建为分支机构的议案》,拟将其注销法人资格并改建为分支机构。合并后,张家港行可实现对原村镇银行业务的统一管理,有效提升管理效率与风控能力。

不过整合挑战也值得关注,据张家港行年报披露,东海张村镇银行2024年实现营业收入4665.77万元,净利润-1563.75万元。

Wind数据显示,过去十年内东海张村镇银行未能实现稳定盈利,2017年、2019年及2024年均出现亏损。

(图 / Wind)

除改建村镇银行之外,张家港行围绕“深耕本地、服务下沉”的目标定位,以“大数据+铁脚板+网格化”模式,积极推进“支持中小微企业融资协调工作机制”的落实。年报显示,张家港行依托“征像”系统目标走访清单,发挥地方性法人银行“小灵快”的优势,打通金融惠企利民最后一公里。

作为地方法人银行,张家港农商行依托广泛的网点深耕本地市场。拿下基金销售牌照、吸收合并旗下银行改建为分支机构等一系列动作,能否助力张家港行重回发展的快车道?对此,「创业最前线」将持续关注。

*注:文中题图来自摄图网,基于VRF协议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。