【港股打新】京东工业,最终决定

遇见小面破发后,京东工业群内的争议很热烈,打与不打两派都快打起来了

我先给你我的核心结论:京东工业是否有肉取决的定价,上限定价吃面,下限定价有肉

下限定价的前提下,回报空间有限,偏向于稳健的小肉,首日涨幅5% - 15%

一、核心争议

-

东子旗下所有上市公司,除了先上市后被收购的德邦,其他全是破发。东子这货人品太差了,自己泡妞也就算了,全是让股东吃面

-

京东工业估值即PE高

-

手数太多,跟赛力斯一样的10W手,容易破发

我下面点对点分析。

还有人说京东工业和京东健康上市后一路跌,这个我不想多解释,这个议题跟IPO打新无关,20、21年本来就是恒生科技在历史大顶,京东工业我中签肯定3天内卖光。

二、历史情况

京东旗下公司IPO

京东集团:2020.6上市,高开+5.7%,收盘+3.5%

京东健康:2020.12上市,高开+34%,收盘+55.8%

京东物流:2021.5上市,高开+14%,收盘+12%

所有京东系上市都是让打新者吃到肉的,只不过后面股价随着恒科崩盘而泥沙俱下。

京东系公司定价上并非总是追求上限,而是非常务实,根据当时的市场热度进行调整,不是那种每一钢蹦都要赚尽的发行人,更倾向于留有余地换取长期的流动性口碑。

这种策略被称为钓鱼策略。

在冷静期上市的优质公司,发行人和保荐人深知市场承接力不足,因此会刻意将价格定在区间中下部或下限,留出 5%-10% 的安全溢价,目的是吸引长线机构资金入场。

三、到底贵不贵?

发行价12.7-15.5,发行后总市值341-416亿港元。

多个维度来看:

-

静态PE:34.2倍-41.7倍。

-

市销率PS:1.5x - 1.8x,高于震坤行,低于Grainger很多。

-

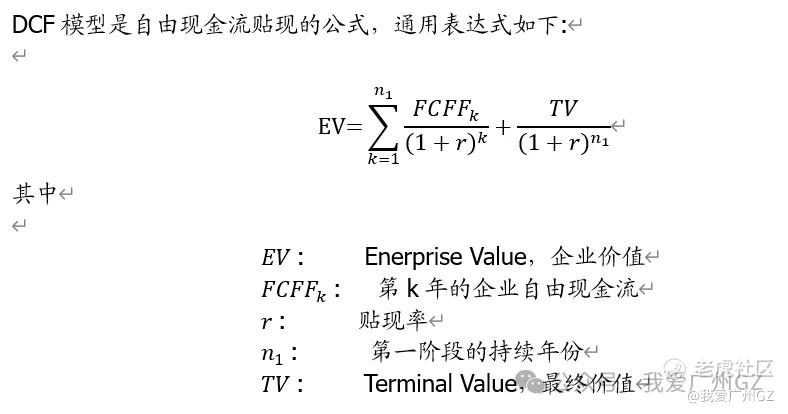

DCF:大致测算股权价值353亿港元。

(测算过程:24营收204亿人民币,假设未来5年增长率逐渐从20%收敛至10%,EBITDA利润率4.5%慢慢升到6.0%,WACC设为11.5%,永续增长率2.5%跟通胀一样)

我的结论:

如果12.7下限定价,不算贵,非常合理的估值,如果上限定价15.5,贵,透支了未来2年的预期(IPO定价上下限有22%之多)

我的预测:

京东工业大概率会中下限定价(约12.7-14.5港元之间),确保B轮股东顺利退出,并维护京东系在资本市场的口碑。

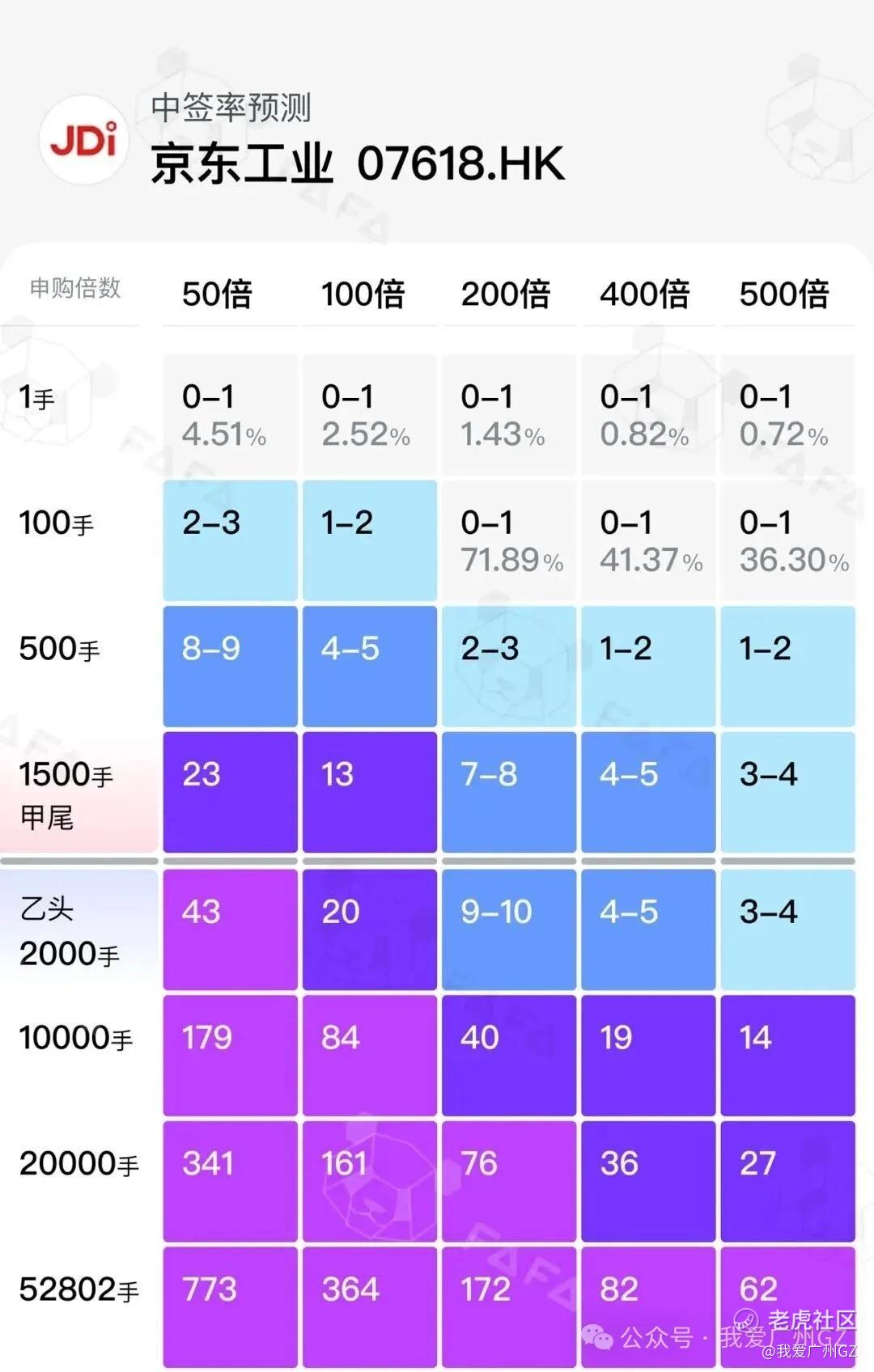

四、手数太多

手数太多和赛力斯一样,这个怎么说呢...港股是机构定价的成熟市场,对于没有基本面的票,确实是手数多的破发概率大。

尤其是有暗盘,会面临雪片般的抛压,像我们打新的三花类似,但是京东工业是头婚,和AH的蓝思、三花、赛力斯有本质区别。

这个因素我认为部分成立,要考虑进去。

五、风险敞口

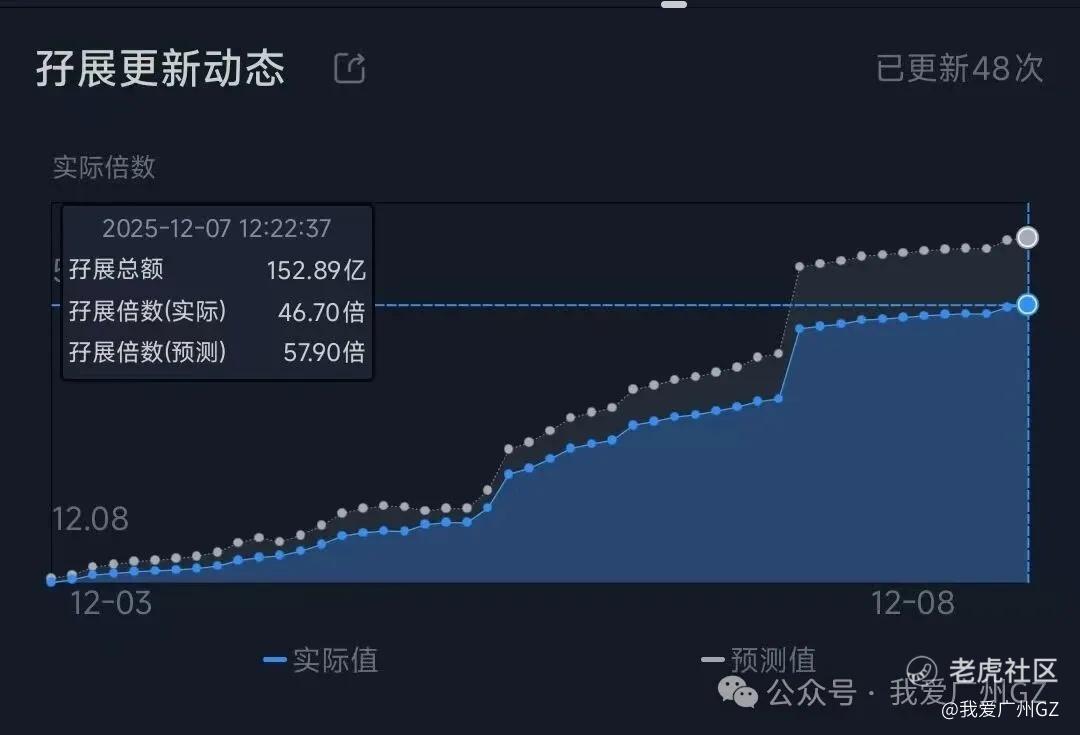

目前孖展46倍,150亿,市场上打新资金4000亿左右,宝济已经抢走了3000亿,留给东子空间只有最多850亿了,大概率达不到850亿,能有500亿就不错了,京东孖展上限150倍。

我认为京东工业最终孖展会卡在100倍上下,不到100倍很大概率。

甲尾中签13+手,乙头中签20+手,每手3100港元

相当于:

甲尾47万本金,中签4万港元

乙头63万本金,中签6万港元

其他以此类推:

打了14万本金且融资10倍,大概率中签10%,5手1.5万港元

打了31万本金不融资,中签1%,1手3100港元

总结:

1、京东工业下限定价,属于估值合理偏低5%,首日涨幅5%-15%可期。

2、京东工业上限定价,贵了约20%,存在破发的风险,破发-3%到-10%。

3、甲尾账户举例,47万本金,中签4万元,最好情况收益6000港元,最差情况损失-4000港元,请你评估是否可以接受风险。

4、我的核心猜测:

京东工业偏下限定价概率大,京东后面还要不断融资,并不急着现在这笔钱续命,京东工业只是东哥的一块拼图,后面还有京东科技要上市。

这几天的港股IPO环境远不如2020年,且京东工业的业务模式更接近京东物流(B端、供应链、低毛利),而非京东健康(C端、高增长、高概念),因此,参照京东物流的接近下限定价是高概率事件,我10%资金du一下。

(和上周的纳芯微有本质区别,纳芯微都被德州仪器打死了,要钱救命)

4、我的90%资金已经梭哈了宝济-B,只剩下约10%的资金了,融资申购了京东工业没撤单,如果完全不能接受亏损的朋友,不要打京东工业。

(已经打了的,找个废弃的其他券商打一手,把之前的顶下来即可。熊猫对赌用户别这么干,手续费不退)

5、再次重申:京东工业不是稳稳能赚钱的票,要靠du。

后记:

京东工业是大京东的一道前菜。

工业只是拼图,为了理顺B端业务架构,东哥并非急于圈钱,京东工业此次若能通过低价发行平稳上涨,将为未来京东科技(更高估值、更高利润)的IPO铺平道路,积累投资者好感,京东科技是京东手里最后一张、也是最大的王牌。(超级赚钱,大肥肉,估值2000亿)

京东工业估值300亿,京东科技估值2000亿,你说呢?

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

$遇见小面(02408)$ $纳芯微(02676)$ $纳芯微(688052)$ $天域半导体(02658)$ $卓越睿新(02687)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JohnMitchell·2025-12-08定价策略确实关键,安全边际够先有肉食,睇定啲再落注。点赞举报

- Musk.Mao·2025-12-10分析的不错点赞举报