年末杂谈记录

贴近年末零碎拎些年内笔记,对照谈些观点,主要是最近的行情偏向寡淡,没有相对明确的宏观主逻辑···

PS:十二月唯一加息的央妈:BOJ,逆着全球央妈的降息周期,悄悄给全球流动性高压锅加热升温···当然在星球谈了,公号就不展开。

第一个是近期的美股新高,对照的笔记是25.11.22《市场调整胁迫财政下场···》,市场的暴跌只不过在”诱骗“财政下场。

果不然美国财政代号为“创世纪计划"的AI基建工程后,第一周之美股距离新高不到20点收盘,且有意思的是头部FAAMG们开始的AI战阵的分化,苹果、英伟达的微跌收盘。

其实是定调一级市场的技术路线分化,目前来看就是Google系的TPU>NVDA的GPU系列联军,是从技术成本+落地应用的双重考虑,叠加阵营中苹果系、META都处于AI梯队的尾部。

PS从业内观察,通用模型的风口已经在往专用模型实践出发,以及面相A工程化的生态也在逐渐往娱乐化体验落地,文本生成尤其是AI编程也就把程序员的门槛砸个稀烂···

当然最后还要附上25.11.22《市场调整胁迫财政下场···》:反正未来各种AI算力中心的投资债务,都会被塞入美股、各种抵押担保的债务之中,供大众资产投资/消费。(原文笔记)

图:来自彭博社AI总结的算力中心(杠杆)债务投资

还是那句当AI基建、算力中心等投资债务,被塞入各种资产组合卖向全球消费者时,就是差不多就是泡沫时间了。

参考次贷的游戏时限,掐指一算,大约就两三年···

把观察时限放近些,近期数据其实对于12月FED-FOMC的降息预期是有提振作用的,但对于市场而言,其实不care,因为这是鲍威尔任期内最后一个FED-FOMC···

图:周末数据强化降息叙事

市场顺着Trump的指引,继续走但凡通胀不成问题就是降息的指引,所以周内继续USDX↓+美股↑的组合。

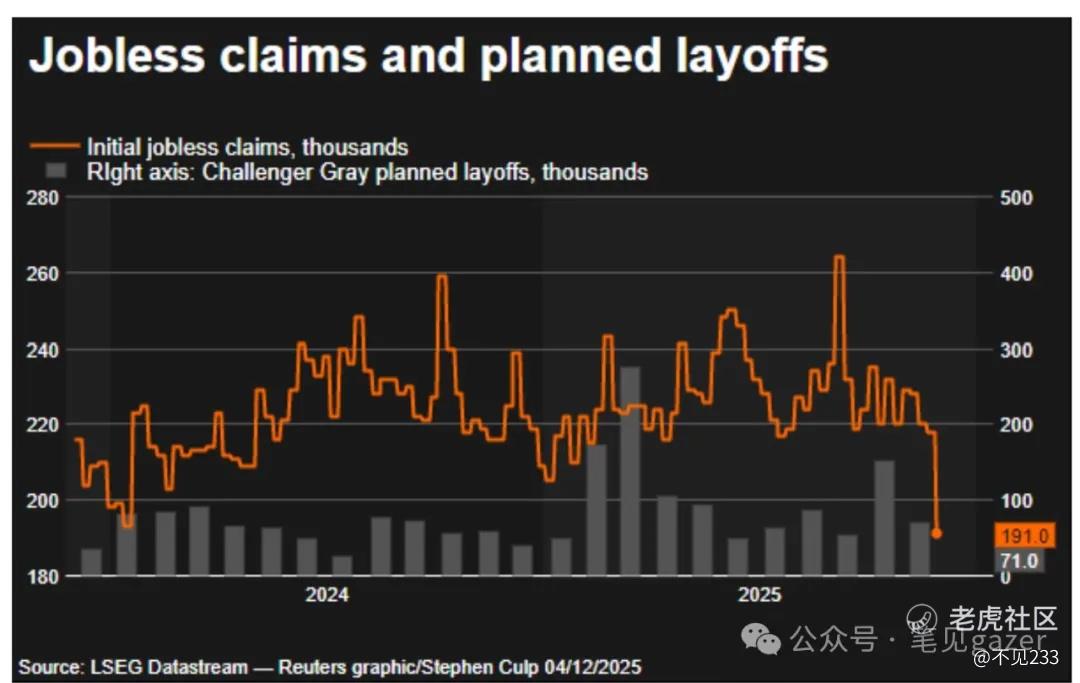

图:过去三年新失业申请救济数

实际上新失业救济申请数降至2022年9月以来最低,劳动力市场表现良好,大概率此后定价是即使无法阻止12月降息,也会显著降低2026年的降息概率···

但不妨碍年内继续创新高,以及AI引导的今朝有酒今朝醉行情。

第二点就是国内的消费,上一轮谈茅台们还是一年前24.9.13《降息的功臣···》见星球笔记,彼时彼刻谈茅台还是1500-1600的价格区域,现在已经在1400-1500保卫战了,同样的还有海天味业。

宏观逻辑其实不复杂,就是人口老龄化带来的消费市场重构,以及对应年轻人们的生活碎片化解构舍去宏大叙事的结果。

最有消费能力的群体逐步迈向高龄,对酒精、味道趋向寡淡;而年轻人原子化的社交行为,失去了财米油盐的家常以及酒类为主的社交行为,这个过程是完美复刻日本的。

所以等待这类消费的,要么往海外走,去做东南亚华人社会的生意,要么继续卷成本···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。