2025学习笔记之194 - HPQ财报

$惠普(HPQ)$ 2025 财年第四季度财报出炉了。我一直以为惠普就是个打印机公司,在很多地方都见到他们这个牌子的打印机啊,墨水啊,广告也经常提到他们的打印非常不错。今天读了财报,才发现,他们的电脑业务居然才是主营![惊讶]

他们这次的财报,提到的AI 战略很吸睛,不是“讲故事”,而是“卖设备”。感觉 HP的AI打法分三层,不靠 AI“画大饼”,而是把 AI 当成“卖更贵电脑”和“省费用”的工具,对利润是双向利好。从我这个小白视角,一层层拆开看就是:

终端层方面,AI PC,已推出 AI Station、49 英寸 AI 显示器等“边缘设备”。本地算力 1 000 TOPS,不用联网就能跑大模型。据他们的目标看,是打算2026 年 AI PC 占整体出货量 50% 以上。

软件层方面,AI 应用商店与 200+ 家独立软件商(ISV)合作,做本地 AI 插件(例如 Photoshop AI 抠图),抽取分成,类似苹果 App Store,但这个还在早期。

还有内部效率层,AI省成本。据说2026要启动“AI 驱动生产力”项目,计划 4 年省下 10 亿美元。其中 40% 来自客服自动化、40% 来自供应链优化、20% 来自研发提速。

回归正题,看一家公司的财报,先看他们的主营,靠什么赚钱。从这次的财报,我们也可以看到HP到底是靠什么赚钱。讲故事也好,卖设备也好,能赚钱,才是终极目标![财迷]

HPQ赚钱,主要是靠Personal Systems(个人电脑),占全年收入 70%。包括笔记本、台式机、工作站、游戏本、AI PC。全年营收 385 亿美元,同比 +6.5%。营业利润率 5.3%,相当于卖 100 元赚 5.3 元。

然后才是Printing(打印),占全年收入 30%。包括打印机、耗材(墨盒/硒鼓)、3D 打印、工业印刷,全年营收 167 亿美元,同比 –3.7%。营业利润率 18.7%,相当于卖 100 元赚 18.7 元。当然,他们的打印业务虽然盘子小,但“墨水”是出了名的现金奶牛,电脑业务走量,利润率薄,靠规模。

这个季度他们的财报表现还是不错的,总营收146.4 亿美元,同比增长 4%(恒定汇率下 3.8%),如果按各大区域分布来看,美洲(含美国)占比 34%,同比增长 7.9%。EMEA(欧洲、中东、非洲)占比 24%,同比微降。亚太(APJ)占比 24%,同比增长 7.9%。

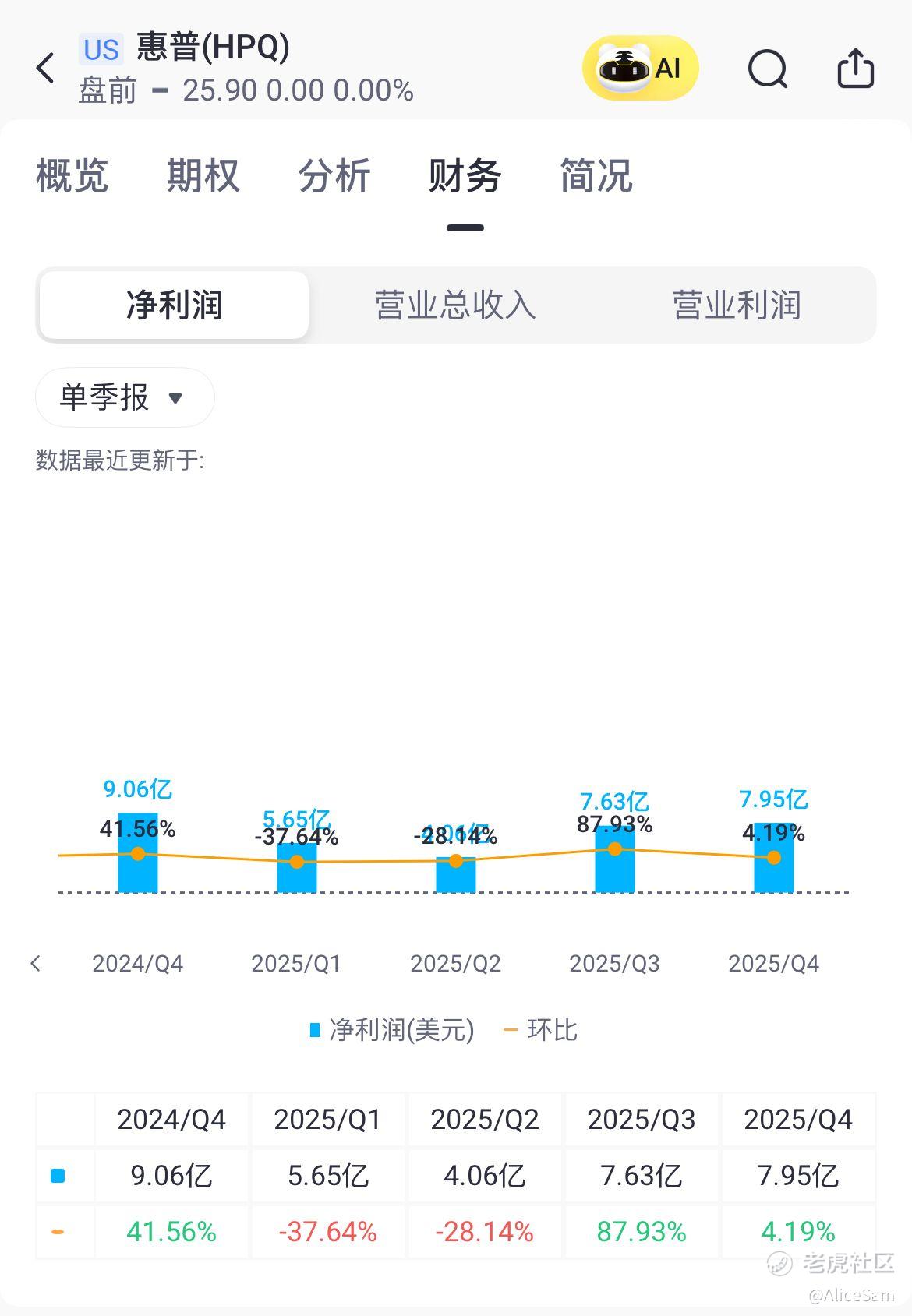

惠普这个季度的GAAP 每股收益(EPS)为$0.84,符合此前指引区间 $0.75-$0.85。非GAAP EPS为$0.93,处于指引区间 $0.87-$0.97。我们看看下面这个季度对比图,看到他下个季度的EPS预期,这个预期,说实话,有点悲观啊。

非 GAAP 净利润8.8 亿美元,他们的EPS和净利润同比均出现下滑,毛利率和净利率也有所下降,显示他们公司在成本控制和收入增长方面面临挑战。还有总资产周转率和存货周转率小幅下滑,可能反映了市场需求疲软或库存管理问题。这个我们需要留意一下。[你懂的]

好在他们的现金流不错,他们Q4自由现金流(FCF)15 亿美元,几乎占全年一半,说明年底回款集中. 账上“净负债”60 亿美元,比一年前 65 亿继续下降,财务更稳. 股东回报也不错, 回购和分红合计8亿美元。HP 的现金流是护城河,虽然负债较高,但稳定的 FCF 足以支撑分红和回购,适合长期持有型投资者。

看看下面图,这是2026 财年他们管理层给的前瞻,有点偏保守,难道是为了方便到时“超预期”?[鬼脸] 他们的盈利略降主因是内存涨价,应该不是经营不善,而且他们公司仍准备“掏空”现金流,去好好的回馈股东,说明对自家现金生成能力,还是有信心的。

如果你看好 AI PC 渗透率提升,HP 是稳健现金流 + 分红回报的组合,适合“防御 + 成长”策略,作为长期投资,还是非常不错的一个标的。关注起来先 [得意]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- plaispool·7分钟前已阅点赞举报

- Lydia758·12-05 23:59阅点赞举报