找到了适合当下的宝藏基金

大家好,我是初善君。

这两年跟大家分享了不少指数产品,像半导体ETF、创新药ETF等等产品都有非常不错的表现,当市场来到4000点附近时,不少成长方向的指数已经涨了一波,估值也不便宜了,这时候再去追高,风险难免加大。那么,是不是该把目光转向一些被忽略的方向?比如——价值股。

价值股其实涵盖的范围很广,比如银行、传统消费、中游制造、非银、家电等等,都属于这个范畴。这类公司通常业绩稳定、估值偏低、财务报表也比较清晰。但问题来了:价值股虽然看起来“便宜”,投资起来却并不简单——行业分散、个股差异大,光靠ETF可能不够精准,最好能借助主动管理型基金,找到真正懂价值的基金经理。

那么问题来了:怎么选出真正能打的价值风格基金经理?

1、关键标准:知行合一,才是靠谱的起点

在谈论基金经理之前,我想先大家聊聊,投资中一个关键又常被忽略的原则:“知行合一”。

大家可能会觉得赚钱很难。是因为我们不够努力吗?当然不是。是因为我们学习的少吗?当然也不是,其实投资最难的地方是他是反人性的,知道很简单,知行合一很难。

投资最迷惑人的地方,是“表面门槛低”(开个账户就能买),但“有效认知门槛极高”。

比如信息的有效性。市场上充斥着噪音(股评、小道消息、短期涨跌数据),而真正有价值的信息(企业真实盈利、行业周期、政策底层逻辑)需要深度挖掘、交叉验证,普通人很难分辨;

比如反人性。投资的核心规律往往和人性直觉相反——比如“低买高卖”人人会说,但实际中“越跌越怕买、越涨越敢追”,直觉会放大短期恐惧/贪婪;再比如“长期持有能赚钱”,但大多数人会被短期波动吓退,因为直觉更关注“当下的亏损”而非“长期的概率”;

比如成功很难复制。别人的成功经验(比如大佬的持仓、爆款基金的策略)无法直接照搬——因为每个人的风险承受能力、资金周期、信息获取渠道都不同,照搬的结果往往是“别人赚钱你站岗”。

其实我一直觉得很多投资理念和道理大家都懂,但是知易行难,投资最难的其实是知行合一。知行合一的核心障碍,是情绪与认知的对抗。

所以评价一个基金经理最重要的标准之一,就是做到知行合一。

我们不仅要看基金经理“说什么”,更要持续观察他“做什么”。尤其是价值风格的基金经理,更需要耐心和纪律,不被市场热点带偏,敢于在低估时布局,高估时克制。

2、深度价值+追求绝对收益

在我们关注的一些侧重价值风格的基金经理中,国泰海通资管的朱晨曦是一个比较有代表性的例子。

他从业以来一直聚焦在低估值、传统行业、永续经营型公司,比如银行、轻工制造、有色等,不喜欢追逐变化过快的高波动赛道。朱晨曦曾在访谈中表示,他的投资理念可以概括为以“深度价值+追求绝对收益”为框架,通过“低估值+安全边际+永续经营”选股,整体呈现“先不败而后胜”的追求绝对收益特征。

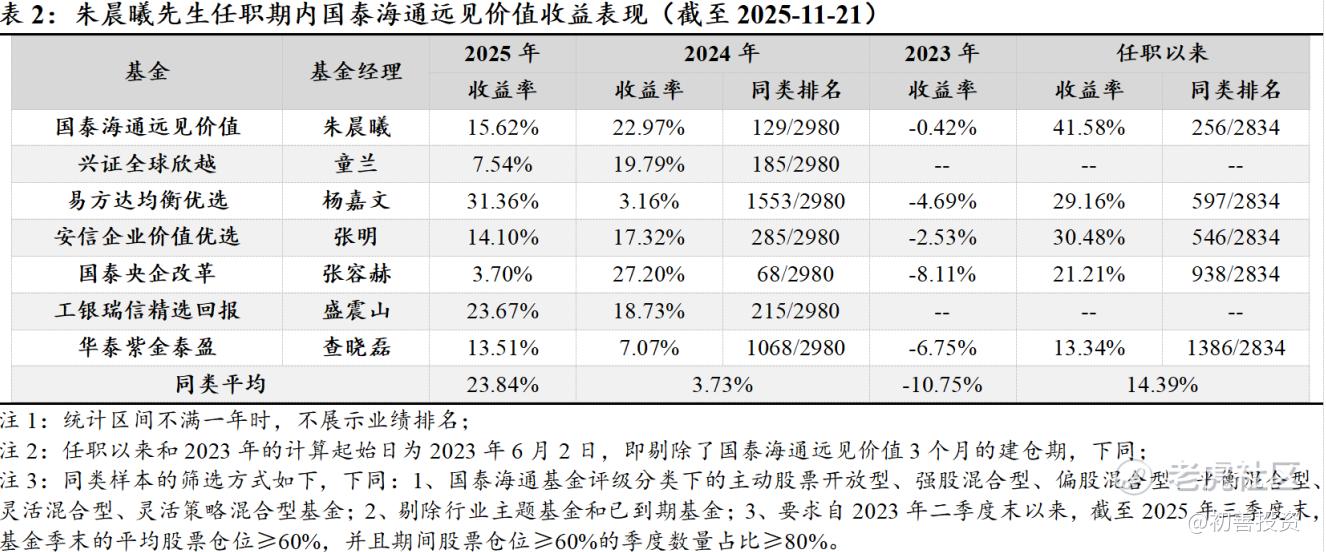

从他目前在管的 “国泰海通远见价值”来看,基金的业绩表现和他强调的投资目标一致。基金成立以来、近两年都获得了正收益。截至2025年11月21日,国泰海通远见价值净值增长41.58%,排在行业同类前10%,而同一时期有业绩的四位类似风格基金经理的表现均不及前者。从每年表现来看,国泰海通远见价值每年表现均不错。

数据来源:wind

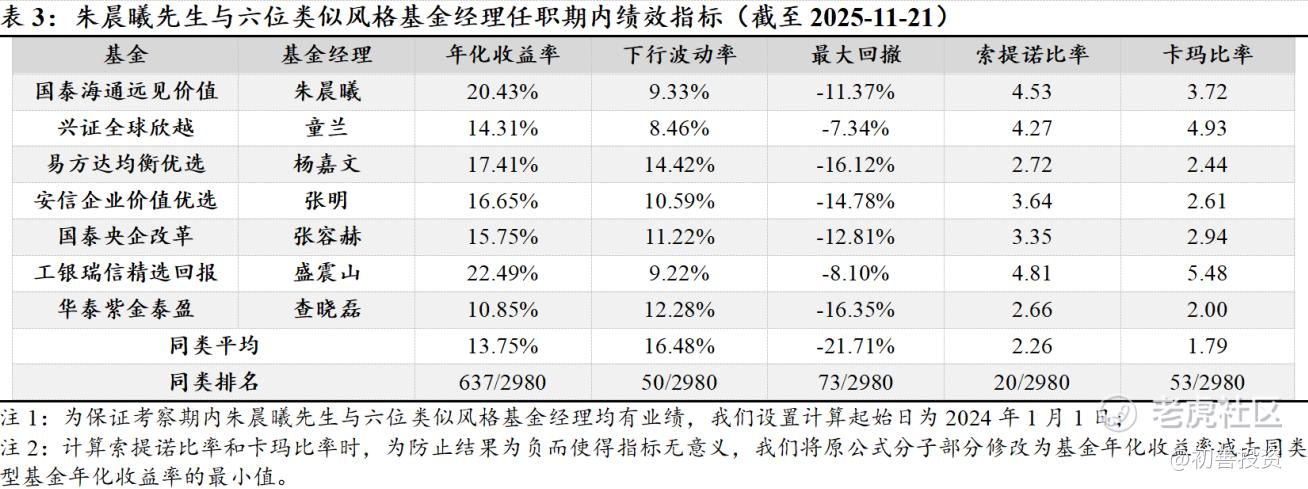

从回撤来看,国泰海通远见价值的风控也居前。自2024年1月1日以来,截至2025年11月21日,产品的下行波动率和最大回撤分别位居全市场同类基金的前2%和前3%;而与六位类似风格基金经理相比,两项指标也均排在第3/7位。

数据来源:wind

在简单的业绩验证之后,我进一步探究了他的运作思路。想看看他的具体操作是否也做到了知行合一。

1)深度价值理念:低估值才是王道

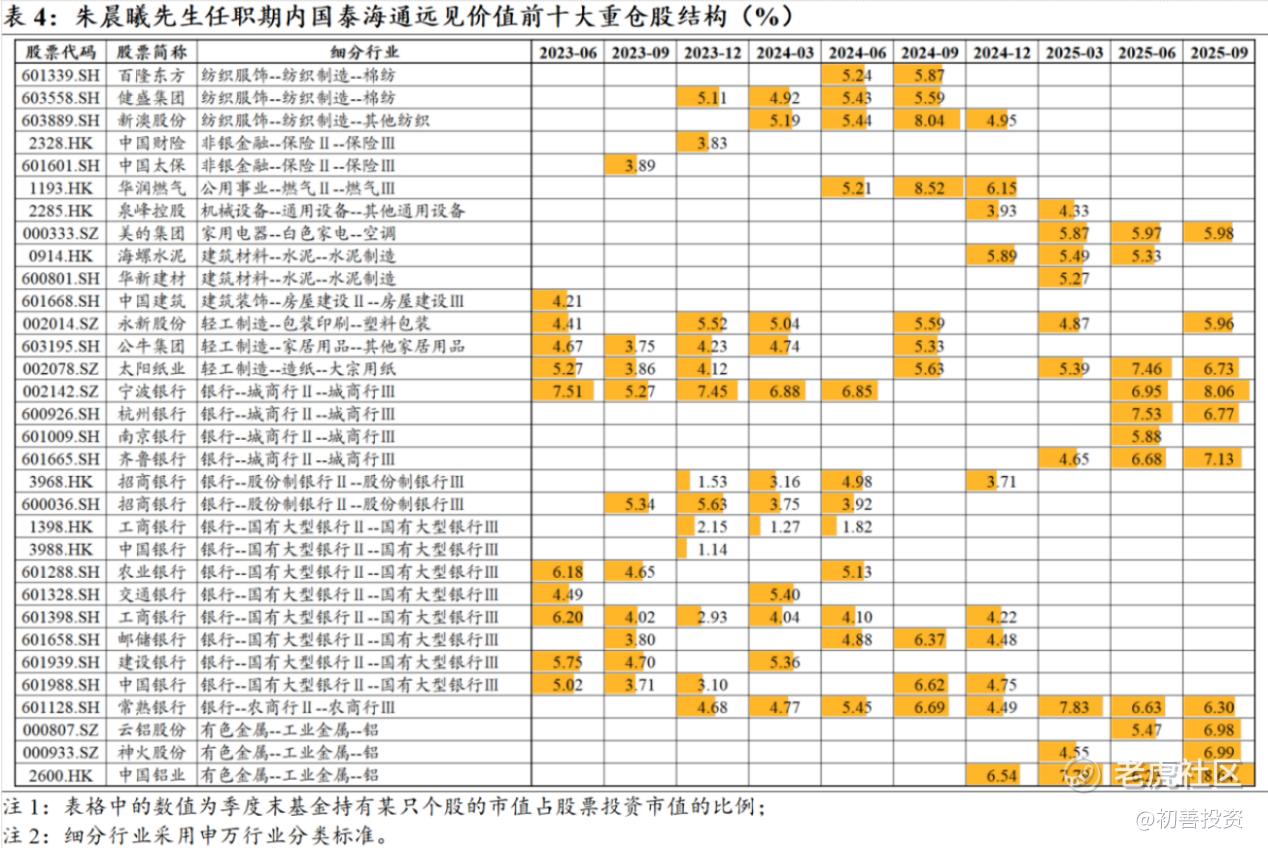

朱晨曦明确认可自身“深度价值”标签,他在买入股票时70%的权重都会考量估值,还设定10倍PE为安全边际标尺、20倍PE为买入严格界限的估值标准,且偏好赚企业内在价值增厚的钱。这一理念在基金持仓上体现明显,截至2025年6月30日,该基金任职以来前十持仓平均PE仅7.59,低于同类平均的28.96。

从前十大持仓变动来看,国泰海通远见价值专注低估值品种,包括银行、非银金融、家电、轻工制造、有色金属等。持有周期大多在一年以上,兼顾左侧和右侧。

数据来源:wind

(数据解释:这里呈现的是23年至今不同季度的前十大持仓,所以数量超过10个)

2)偏好永续经营行业:聚焦传统领域,规避高波动赛道

朱晨曦曾表示不喜欢快速变化的行业,更青睐有永续经营特征的领域,其能力圈也集中在研究员时期深耕的金融、轻工制造,以及后续拓展的交运、化工、有色等传统行业。这一偏好与基金持仓高度契合,从该基金不同时期的重仓股能清晰看出端倪。

如前期持仓中包含太阳纸业(轻工制造)、宁波银行(金融)等个股;后续持仓虽有调整,但仍聚焦于这类传统行业标的,未涉足新能源、人工智能等变化快、波动大的新兴赛道。这些传统行业的企业经营稳定,受短期市场情绪影响较小,契合其对永续经营特征的追求,也为基金的回撤控制奠定了基础。

3)追求绝对收益:仓位调整与持仓结构筑牢安全垫

朱晨曦的核心目标是为客户赚取实在的绝对收益,且重视回撤控制,希望基金净值能持续创新高,而非纠结相对排名。这一理念在操作汇总有两点体现。

一是仓位灵活调整,2024年三季度,面对市场情绪亢奋的情况,他不认同短期市场会全面上涨,于是将国泰海通远见价值的股票仓位大幅下降21.28个百分点,以此规避市场急速上涨后可能出现的系统性风险;而在过往市场悲观阶段,该基金又在允许范围内保持高仓位,把握低估值资产的布局机会。

二是持仓结构分散且具备抗跌性,该基金持仓涵盖金融、有色、轻工、交运等多个传统行业,避免了单一行业波动对基金净值的冲击。截至2025年9月,基金成立以来最大回撤仅-11.37%,优于偏股混合基金指数和沪深300指数的回撤幅度,这种“下跌少亏”的表现,正是其注重回撤控制的表现,也为绝对收益的实现提供了保障。

4)结合周期定价:灵活调整标的,适配周期变化

朱晨曦在投资中会研究企业在宏观周期和自身经营周期中的定价逻辑,以此优化持仓选择。这一思路在其个股替换操作中体现明显。

他曾提到因城商行隐含收益更高,便将国有大行卖出换成城商行,这正是基于宏观环境和银行业经营周期的变化,判断城商行在当下周期中定价更具优势。此外,2024年PPI低位时,他提前加仓中国铝业等周期股,也是预判到后续宏观经济复苏带动周期行业景气度回升,契合周期定价逻辑。

这类操作并非追逐短期市场热点,而是基于周期规律的理性决策,践行了其结合周期研究定价、优化持仓的投资思路。

5)重视公司质地:聚焦优质标的,关注核心经营指标

朱晨曦选股时看重公司质地,核心关注ROE指标,同时重视管理层稳健经营能力和现金流状况,避免陷入价值陷阱。其持仓个股均符合这些基本面要求,如宁波银行、杭州银行等城商行,长期保持平稳的ROE水平,管理层经营风格稳健,资产负债表健康;太阳纸业作为轻工制造龙头,现金流充沛,经营持续稳定。

这些标的并非单纯的低估值,而是低估值与高质量的结合,体现了他不盲目追求低估值,而是兼顾基本面的投资原则,践行了以企业价值为核心的投资本源。

除了上面提到的国泰海通远见价值,我发现朱晨曦还有一只新产品正在发行。

国泰海通招阳混合(代码:025310)同样聚焦价值投资风格,以绝对收益为核心目标,适合追求长期稳健收益、具备一定风险承受能力的投资者。朱晨曦当前聚焦五大核心方向,包括银行、资源品、传统消费、中游制造、非银等行业,偏向于“老登”资产。这里的老登资产恰恰是褒义,在震荡市中更具韧性,是适合长期持有的配置选择。

3、一些小建议

从适合人群来看,国泰海通招阳混合(代码:025310)适合那些追求长期稳健收益,重视回撤控制的投资者,同时认可价值投资理念,不追逐短期热点的投资者,希望通过配置价值风格基金分散组合风险的投资者。

从配置策略来看,或可考虑长期配置。充分享受价值风格估值修复与企业价值增长的双重收益。当然投资策略还是可考虑定投布局。对于风险承受能力适中的投资者,可通过分批建仓降低择时风险,平滑市场波动对组合的影响。

从组合搭配来看,可与成长风格基金、债券基金等形成组合,利用价值风格的防御属性与其他资产的收益互补性,提升组合整体风险收益比。

市场没有永远领先的风格。在估值偏高、波动加大的环境下,价值风格的防御属性值得重视。而选择基金经理时,不仅要看业绩,更要看其是否言行一致、策略清晰、执行纪律强。只有策略可复制、人格可信任的管理人,才更有可能在长跑中持续创造回报。

风险提示:基金有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。