摩尔线程上市首日涨超468%,壁仞科技,即将赴港上市

壁仞科技壁仞科技作为国产 GPU “四小龙” 之一,被视作对标英伟达的高端算力攻坚者,其 BR100 芯片对标英伟达 A100旗舰产品,已落地国家超算中心、中国移动等核心场景。不过公司发展仍存显著挑战:2023 年被列入美国实体清单后,台积电 7nm 代工合作中断,转向中芯国际后良率与成本承压;研发开支高昂,长期依赖政企订单却未实现盈利。目前壁仞科技已向港交所秘密递表,试图通过资本市场补充研发资金。未来,其发展将受益于英伟达退出中国市场后的算力缺口,若能依托国产供应链实现规模化量产,并在大模型、超算等高端场景站稳脚跟,有望在国产替代浪潮中占据一席之地。

[强] 公司简介

壁仞科技成立于2019年,聚焦云端通用智能计算,致力于开发原创性通用计算体系及智能计算解决方案,通过自主架构实现国产高端通用智能计算芯片突破。

[强] 投资亮点

-

技术壁垒深厚,国产高端 GPU 标杆: BR100 系列芯片峰值算力达 PFLOPS 级别,对标英伟达 H100,在 MLPerf Inference v2.1 测试中,BR104 芯片 BERT 模型推理性能达 A100 的 1.58 倍;首创HGCT 异构混训方案,支持四种及以上异构 GPU 协同训练,通信效率超 98%,破解算力孤岛难题,相关智算集群方案入选工信部 2024 年未来产业 “标志性产品”,是该类别唯一芯片设计企业。

-

产品矩阵全栈覆盖,商业化落地加速:构建 “芯片 - 模组 - 服务器 - 软件平台” 完整生态,硬件端有 BR100/BR300 系列芯片、壁砺™系列 OAM 模组与 PCIe 板卡、海玄 OAM 服务器,2025 年推出国内首个光互连超节点 “光跃 LightSphere X”,获世界人工智能大会 SAIL 奖;软件端 BIRENSUPA 平台兼容 CUDA 生态,支持 100 + 主流AI 框架,已完成通义千问、DeepSeek 等国产大模型适配。商业化方面,产品已在三大运营商完成千卡集群规模化落地,中国电信千卡集群连续训练 30 天不中断,还进入上海人工智能实验室、北美互联网企业供应链。

-

深受资本市场青睐:投资阵容豪华,包括启明创投、IDG资本、华登中国、中国平安、高瓴创投、格力创投、云九资本、新世界集团、国盛资本、金浦投资等知名机构。

-

顶尖团队护航,技术迭代能力强劲:核心团队背景豪华,创始人张文曾任商汤科技总裁,联席CEO 李新荣为前 AMD 全球副总裁,CTO 洪洲深耕英伟达、** GPU 项目。

[强] 主要产品

2022年发布首款通用GPU芯片BR100系列,宣称算力达PFLOPS级别(浮点算力超1000T),支持异构芯片混训技术,落地于多地智算中心。BR100 系列采用7nm制程及Chiplet封装技术,支持PCIe 5.0与CXL 通信协议,单卡互连带宽达 448GB/s,能效比优于英伟达 A100。

下表为壁仞科技的产品线概览:

[强] 创始人

创始人张文拥有哈佛大学法学博士、哥伦比亚大学工商管理硕士双顶尖学历,还持有美国纽约执照律师资格,早年深耕华尔街与法律领域,主导过总额达 176 亿美元的私募基金收购案,积累了深厚的资本运作、合规管理及商业谈判能力;2011年回国后,他切入半导体产业,任职中芯国际创始人张汝京的创业项目 CEO,将 LED 芯片良率从 70% 提升至95% 以上,掌握了硬件研发与供应链管理的核心逻辑;2018 年出任商汤科技总裁的经历,又让他敏锐捕捉到AI算力爆发背景下国产GPU的市场空白,这一行业痛点,成为他跨界投身高端算力芯片创业的核心契机。

[强] 公司创立及融资历程

2019 年 9 月,张文在上海正式注册成立壁仞科技,明确聚焦高端通用 GPU 芯片赛道。创业初期,他深知技术是硬科技企业的生命线,因此凭借自身人脉与产业愿景,搭建起 “技术 + 资本 + 管理” 的黄金团队:邀请拥有 30 年GPU 领域经验、曾任 AMD 全球副总裁的李新荣担任联席CEO,负责核心技术研发与量产落地;核心团队成员多来自英伟达、AMD、**海思等顶尖企业,覆盖 GPU 架构设计、软件生态开发等全链条,研发人员占比超 80%,其中百位为海外顶尖人才回流。

与此同时,张文发挥资本运作优势,在公司成立后的 18 个月内快速完成天使轮至 B 轮多轮融资,累计融资金额超 47 亿元,创下国内芯片创业公司融资速度与规模纪录,投资阵容包括启明创投、IDG资本、华登中国、中国平安、高瓴创投、格力创投、云九资本、新世界集团、国盛资本、金浦投资等知名机构,为后续高额研发投入提供了充足保障。2025年6月,公司完成新一轮总金额达15亿元人民币的融资,由广东具有国资背景的基金和上海国投领投。此次融资后,壁仞科技在香港上市前估值达到140亿元人民币。

[强] 行业概况

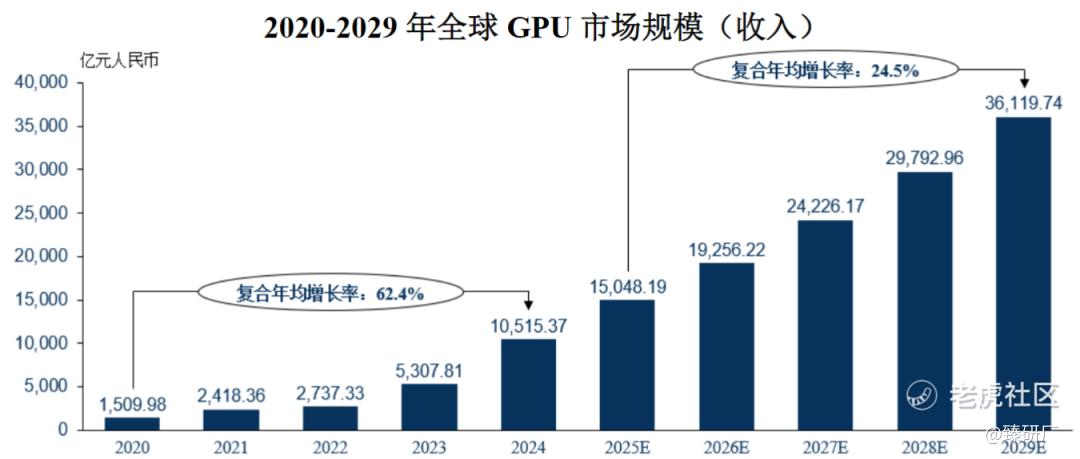

在全球范围内,欧美等发达国家及地区在AI领域的研发起步较早,早期资本投入较大。因此,在过去五年中,随着AI应用(如ChatGPT大模型技术)的突破,全球市场对AI算力的需求显著增加。以英伟达为代表的GPU产品,因其成熟的开发者生态以及优秀的算力性能,使得GPU市场规模在过去五年迎来了爆发式增长,2024年达到10,515.37亿元。

未来,随着中国国产AI技术,如DeepSeek大模型、具身智能、智能驾驶等技术的持续突破,中国AI技术水平已经逐步达到国际领先水平,全球AI市场亦随之进入了一个多元发展的新时期。根据弗若斯特沙利文预测,全球GPU市场规模预计在2029年将达到36,119.74亿元,其中,中国GPU市场规模在2029年将达到13,635.78亿元,在全球市场中的市场占比预计将从2024年的15.6%提升至2029年的37.8%。

[强] 研发进展及商业化成果

虽然壁韧科技不断对外透露产品研发进度,2022 年 3 月,公司首款 7nm 制程通用GPU 芯片 BR100 系列成功 “点亮”,实现国产高端 GPU 关键技术突破;同年 8 月正式发布该系列,单芯片 FP32 峰值算力达 240 TFLOPS、BF16 峰值算力 960 TFLOPS,对标英伟达 A100 旗舰产品,且配套推出 BIRENSUPA™软件开发平台,完成与主流深度学习框架的基础适配。但目前很难查询到关于BR100芯片量产和交付数据的公开信息。目前即使在美国管控下,国内市场仍通过“多种方式”获取英伟达H100和A100芯片。

2023年10月壁仞科技被美国商务部列入实体清单,制裁的连锁反应快速显现:

-

先进制程代工渠道彻底中断:台积电作为壁仞科技 BR100 芯片的核心代工方,在制裁落地后即刻暂停了 7nm 先进制程的合作,尽管壁仞科技后续转向中芯国际寻求国产制程替代,但产品良率、产能、成本等方面的差异难免对现有产品的交付、下一代芯片的研发进度产生影响,使其在行业的技术迭代竞争中处于被动。

-

商业化路径高度依赖政企订单,盈利压力持续加大:制裁背景下,壁仞科技的市场拓展空间大幅收窄,其客户结构高度集中于国企及科研机构,包括中国移动、中国电信、中兴通讯、上海人工智能实验室等,营收几乎全部依赖政府采购和国企订单。政企订单的回款周期长、利润空间低,叠加高额的研发投入,公司至今未能实现盈利。更关键的是,这类订单往往带有 “国产替代” 的政策导向,难以支撑企业形成市场化的盈利模式,一旦政策补贴或采购节奏调整,公司的现金流将面临显著压力。

-

软件生态短板进一步凸显:实体清单制裁不仅限制了硬件代工,也间接影响了壁仞科技的软件生态建设,其自研的BIRENSUPA™软件开发平台原本需要兼容国际主流工具链,但制裁后无法获取最新的 EDA 设计工具和开源框架支持,导致平台适配效率下降。上海 AI 实验室 2025 年 6 月的测试显示,BR100 在 BERT-Large 等Transformer 架构模型的训练中,效率比 H100 慢40%,核心原因正是软件生态的通用性不足 —— 壁仞科技此前依赖手工汇编优化特定算子来提升跑分表现,但在复杂大模型场景下,这种 “定制化优化” 的模式难以规模化复制,进一步制约了产品的市场竞争力。

综上,壁仞科技虽在高端 GPU 参数层面实现了对国际产品的对标,但实体清单制裁导致的供应链断裂、商业化路径单一、软件生态滞后等问题,使其从 “技术突破” 走向 “市场化落地” 的进程受阻。未来其发展不仅取决于国产制程、供应链的替代进度,也依赖于能否在政企订单之外,构建起面向市场化客户的产品竞争力。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。