美股警报:高盛预测2026年降息时间表,AI正加剧劳动力市场核心风险

高盛近期发布了对2026年美联储货币政策路径的深入展望,该报告基于最近的宏观经济数据 做出预测。高盛提供了一个区别于市场普遍预期的、高度克制的政策前景。我们美股投资网总结报告的核心观点是:到 2026 年上半年,美联储会放慢降息的速度,进入一个“休整期”。接下来,政策制定者的重点会转向把利率慢慢调整回比较正常、比较中性的水平。 $高盛(GS)$

然而,这份报告的真正价值并非在于其基准预测,而在于其对潜在非对称风险的深入剖析。高盛明确指出,驱动未来美联储政策转向的关键因素已不再是传统的通胀威胁,而是结构性的劳动力市场风险 。

放缓的节奏与终极利率

高盛的研究为2026年的货币政策设定了清晰的节奏,其核心理念是在经济增长加速的背景下,谨慎地将限制性政策利率下调至中性水平。

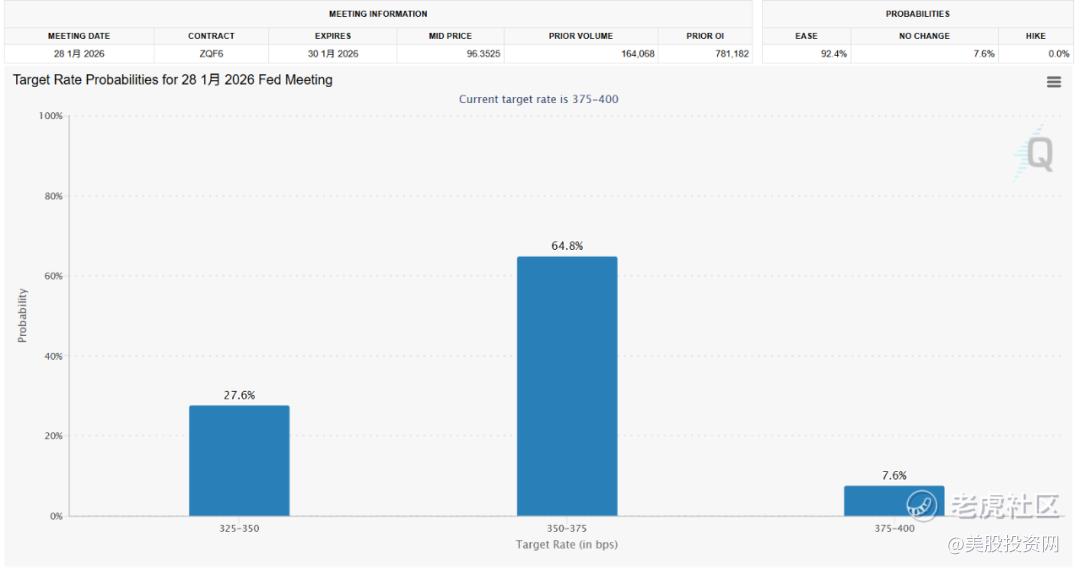

高盛认为的前提条件是,美联储将在2026年上半年放缓其自前期开始的宽松步伐 。具体而言,高盛预计,美联储将在2026年1月暂时暂停降息周期,随后在3月和6月分别交付两次25个基点的降息。

这种“暂停”并非政策立场的彻底转变,而是反映了政策制定者对前期宽松效果的观察需求。在通胀风险有限的环境下,美联储希望有足够的时间来评估金融条件的放松对实体经济产生的滞后效应。因此,两次降息的节奏是谨慎且有节制的,表明美联储相信经济正在经历温和的周期性加速,不需要采取紧急的、连续的刺激措施。分析师预计,美联储最终将把联邦基金利率推至3.00%至3.25%的“终极水平”(Terminal Level) 。

这与现在利率所处的3.75%-4.00%区间相比,意味着2026年上半年仅有50至75个基点的降息空间 。如果政策利率的终点位于此区间,这表明高盛认为当前的政策利率已接近,或仅略高于长期中性利率。因此,在没有发生重大经济衰退的情况下,美联储没有必要进行大幅度的、侵略性的宽松政策。

增长悖论与通胀受控

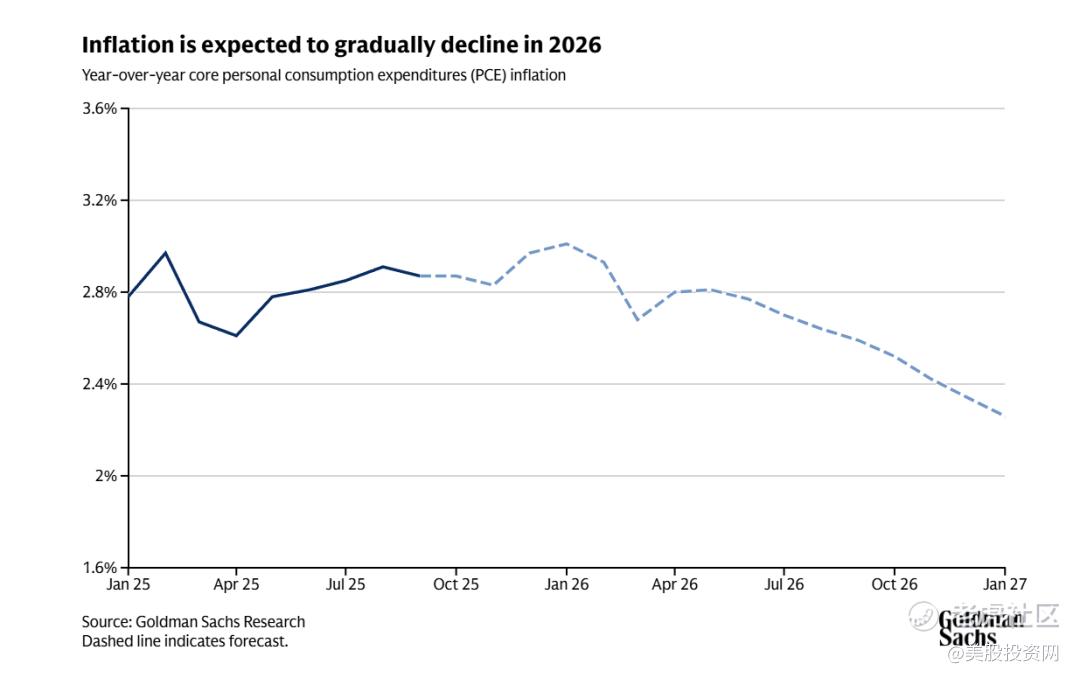

根据我们美股投资网的研究高盛的基准预测建立在一个微妙的宏观平衡之上:经济活动将加速,但通胀压力将持续缓解。

高盛研究预测,美国经济增长将在2026年实现加速,达到2.0%至2.5%的区间 。这种加速预期得益于两大主要驱动力:一是关税影响的减弱,这减轻了供应链成本压力;二是税收减免和金融条件的进一步宽松 。这些有利因素预计将提振就业创造,使失业率能够稳定在一个仅略高于同年9月记录的4.4%水平 。

而在通胀方面,高盛的观点是明确的:美国通胀上升并干扰其降息预测的风险是有限的 。截至9月,核心个人消费支出(PCE)同比通胀稳定在2.8% 。更重要的是,根据美联储工作人员的估计,这表明潜在通胀已经下降到2%左右,接近美联储的长期目标 。实际核心PCE通胀将在2026年年中关税传导效应结束后回落 。这一预测的前提条件是,必须假设股市保持稳定且没有出现大规模的关税第二轮效应 。

劳动力市场的非对称风险

高盛报告中最具穿透力的部分,是其对联邦基金利率可能下跌幅度超过基准预测这一非对称风险的评估。分析师认为,联邦基金利率跌幅超过其预测(即低于3.00%-3.25%)的可能性,远大于通胀上升的风险 。这一判断的核心在于美国劳动力市场的结构性弱点。

虽然9月非农就业报告显示增长了119,000人,但高盛研究估计,潜在的就业增长趋势仅为39,000人 。此外,其他指标显示10月份出现新的裁员和失业迹象,进一步证实劳动力市场正在经历明显的周期性疲软 。

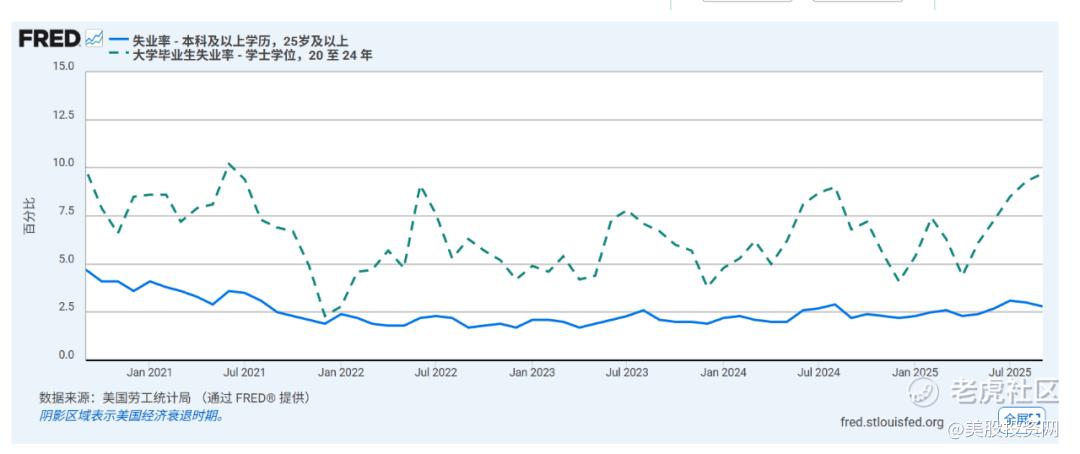

高盛的分析聚焦于一个具有不成比例经济影响的群体:大学毕业生。数据显示,该群体在劳动力市场上的表现正在急剧恶化,这直接威胁到美国经济的核心消费驱动力:

25岁及以上大学毕业生的失业率在9月达到了2.8% ,这一数字比2022年的低点高出约50% 。

对于20-24岁大学毕业生群体,失业率更是攀升至惊人的9.2% ,比2022年低点高出70% 。

这种急剧的恶化是市场投资者必须警惕的信号。大学毕业生群体占美国劳动力收入的比例高达55%至60% 。高盛明确指出,这种就业机会的恶化可能反映了人工智能(AI)和其他效率提升措施的结构性影响 。我们美股投资网认为,如果这一高收入、高消费群体的就业机会进一步恶化,将对美国整体的消费者支出产生不成比例的负面影响 ,并必然会促使美联储在更长时间内、以更大的力度实施进一步的降息 。这意味着联邦基金利率可能需要长时间停留在远低于3.00%-3.25%终极水平的低位。

结语

高盛对2026年的展望提供了一个清晰但充满警示的路线图。基准情形是一个温和的货币政策正常化过程,预计美联储将在3月和6月各降息一次,将政策利率推向3.00%至3.25%的终极水平 。

同时,我们美股投资网认为必须正视高盛指出的非对称结构性风险:AI对高学历劳动力的持续替代。高学历群体失业率在短短几年内飙升了50%至70% ,这已构成了对美国核心消费基础的系统性威胁。

如果劳动力市场的结构性裂痕持续扩大,消费支出将遭受不成比例的负面冲击,迫使美联储放弃其克制的降息节奏,将联邦基金利率推至远低于3.00%的水平 。2026年的美股定价,将是一场围绕“效率提升”与“需求疲软”之间的风险均衡博弈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。