豪掷32.5亿美元!迈威尔收购关键资产

豪掷 32.5 亿美元收购 Celestial AI,迈威尔科技终于在 AI 热潮中亮出关键筹码。长期活在博通、英伟达光环下的它,借这笔交易强化共封装光学技术,剑指 AI 高速网络领域的领先地位。有外国分析师认为,尽管收购收益需待 2028 财年兑现,且 30 倍市盈率远低于博通的 45 倍,但超大规模数据中心的合作加持与明确增长指引,正让这家芯片厂商的估值洼地价值逐渐凸显。

作者:JR Research

市场终于给出了反馈。人工智能热潮不会长期与迈威尔科技公司失之交臂。尽管不能否认,迈威尔的投资者一直活在更知名同行博通的光环之下,但如今迈威尔终于加大了行动力度——决定以32.5亿美元的股票加现金交易收购Celestial AI的业务。

对迈威尔而言,这笔交易不仅符合其“不愿在人工智能高速网络领域屈居第二”的决心,更彰显出它想要从英伟达等更知名竞争对手手中夺取市场份额的坚定态度。

华尔街认为,这笔交易将帮助迈威尔“强化其定制芯片中的共封装光学技术,并扩大交换器规模”,从而完善自身技术体系。但值得注意的是,这笔交易的收益并非短期可见,预计要到2028财年第四季度才会对迈威尔的利润表产生实质性影响(届时年化营收预计达5亿美元)。因此,投资者需要给公司未来几年的时间,让其将这次并购转化为对整体技术体系有深远价值的成果。

不过,从英伟达最新的财报中可以看出,人工智能网络正成为一股日益强大的推动力,不仅巩固了英伟达在生态系统中的主导地位,更成为其除人工智能芯片优势之外的关键增长支柱。因此,随着大型科技公司和超大规模数据中心加大人工智能基础设施投入、加快计算架构建设,迈威尔相对较小的业务规模,或许恰恰能成为其在快速演变的人工智能军备竞赛中脱颖而出的关键优势——帮助这家比博通和英伟达规模更小的公司崭露头角。

即便英伟达仍是人工智能领域的主要“供应商”,人工智能热潮带来的红利也不会仅由英伟达一家独占。迈威尔在定制人工智能芯片和网络领域的多元化布局,将为大型科技公司提供极具吸引力的选择。因为这些公司正试图降低对英伟达高价计算架构的依赖——而且随着人工智能集群规模扩大(未来可能需要超过100万个人工智能芯片),英伟达的计算架构对资源的需求还将进一步增加。因此,对于那些相信迈威尔在该领域实力仍有巨大拓展空间、且有望逐步逼近博通和英伟达领先地位的投资者来说,迈威尔的布局极具吸引力。

增长势头或将持续至 2029 财年

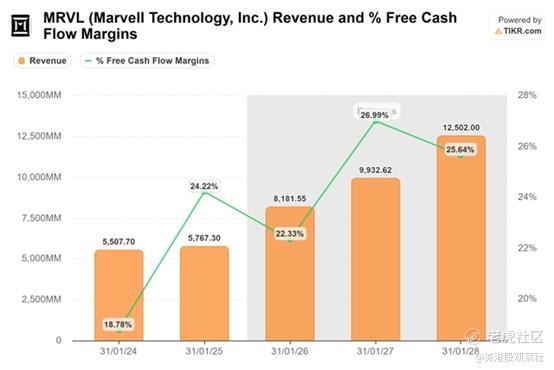

无需过多解读就能明白,即便迈威尔正努力摆脱企业业务和周期性业务增长放缓的影响,人工智能相关营收已成为其最关键的增长驱动力。预计2026财年迈威尔营收将接近82亿美元。根据其第三财季财报的最新数据,数据中心业务营收已超58亿美元,而2022年10月所在季度该业务营收仅为25亿美元。短短三年内实现如此惊人的增长,投资者此前对“迈威尔是否会错失人工智能增长机遇”的担忧应开始消散——市场正逐步认可其长期稳健增长的潜力,而这一增长也有望将迈威尔的自由现金流利润率推向新高(超过25%)。

管理层提到,公司已与两家美国头部超大规模数据中心客户达成设计合作,涉及网络和定制XPU业务。值得注意的是,公司还表示正在与其他超大规模数据中心客户(包括新兴客户)推进合作,这为其修订后的业绩指引提供了良好的前景支撑。尤为突出的是,迈威尔有信心在2026财年实现数据中心业务营收45%的增长,并在2028财年保持40%的合理增速。当然,这一切在很大程度上取决于当前合作的推进情况,以及收购Celestial AI后的执行效果——此次收购对其网络业务组合的前景似乎起着关键作用。

迈威尔升级后的架构,旨在设计更一体化的机架级系统,以满足不断扩大的人工智能集群提出的日益复杂的需求。管理层还指出,行业正迅速从“单机架设计”转向“多机架扩展架构”。而收购Celestial AI所获得的技术,恰好能帮助迈威尔大幅提升能效、同时显著增加带宽,与行业趋势高度契合。为了印证其战略的合理性和对自身技术体系的信心,管理层明确将亚马逊云服务与此次收购Celestial AI的交易关联起来——尽管距离2029财年还有数年时间,但这笔交易旨在助力迈威尔实现2029财年20亿美元的“激进收益目标”:

“首先,我们已提交8-K表格,实际上是对现有认股权证协议的扩展,相当于新增了一个业务领域。大家可能还记得,就在一年前,我们与亚马逊云服务宣布了认股权证合作及战略协议。当时,合作领域分为人工智能、定制产品和网络产品三大类。此次新增的,就是光子架构产品这一业务领域。而且,每个领域的增长潜力都相当可观,这是第一个积极进展。此外,亚马逊云服务在我们收购Celestial AI的新闻稿中表达了强烈支持,这也十分令人欣慰。综合我们所说的所有信息和已公开的数据,大家应该能看出我们的发展方向,以及哪些合作伙伴在推动这项技术进步。我们对这项技术的发展前景感到非常兴奋,尤其是与头部超大规模数据中心客户的合作,同时也期待在迈威尔全力投入后,其他市场参与者能迅速跟上。”——迈威尔2026财年第三季度电话会议

盈利预期显著上调,估值是否会随之提升?

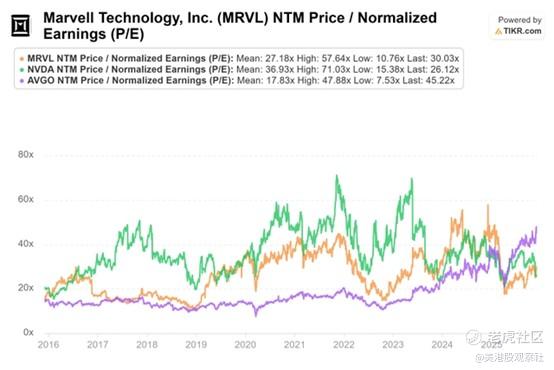

在超大规模数据中心客户认可其技术体系,且公司给出信心十足的业绩指引的双重支撑下,华尔街也上调了对迈威尔的前景预期,认为未来12个月其业绩预期将创下新高。按照当前3.34美元的业绩预期推算,到2028财年末,这一数字有望升至4.66美元。从迈威尔的运营表现来看,其业绩正处于快速上升通道,这理应缓解市场对“迈威尔会被更知名同行甩在身后”的担忧。

尽管如此,市场反应却出人意料地谨慎——迈威尔的预期市盈率为30倍,而博通的预期市盈率超过45倍。难道市场仍在担心,迈威尔在现有合作之外,难以进一步扩大与超大规模数据中心客户的合作范围?博通无疑受益于近期谷歌的复苏热潮,而这一热潮也引发了OpenAI首席执行官萨姆·奥特曼的内部“红色警报”。我们都知道,除了超大规模数据中心和头部人工智能公司,很少有其他公司能够像英伟达那样,通过与小型开发商的合作来承担定制芯片路线图的成本。因此,除非迈威尔能与OpenAI或Anthropic达成合作,否则短期内其估值可能难以进一步提升——尽管目前它与博通的估值差距似乎有些过大。

不过,这种估值差距是可以缩小的。即便以迈威尔2028财年4.66美元的业绩预期计算,其2028财年的预期市盈率也仅为21.5倍,这一数值显然过低。市场似乎在等待迈威尔用实际执行成果证明自己,但考虑到迈威尔面临的竞争对手(英伟达和博通)拥有雄厚的资金和资源,执行过程绝非易事。

前景如何?

但市场规律表明,买家并不像估值倍数所暗示的那样悲观。股价一系列“更高低点”和“更高高点”的走势让人相信,此次市场不会放弃迈威尔。

尽管过去几个月该股波动剧烈(包括2025年4月跌至低点),但当前势头显然仍对多头有利。此外,该股目前远未达到超买水平,这与当前温和的估值倍数相符,预示着未来有望突破关键点位,创下新高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-12-06MRVL是数据中心基础设施的革新者,专注于通过互连和封装技术提升系统级性能点赞举报

- 今天又是努力不亏钱的一天·2025-12-06业绩一般,画饼来凑已经成了美股公司电话会的主题点赞举报