林平发展IPO:盈利模式存“致命”缺陷,巨额募资扩产备受争议

2025年12月4日,上交所官网公告披露,安徽林平循环发展股份有限公司(以下简称:林平发展)将于12月11日进行IPO上会审议,公司拟计划在上海证券交易所主板发行上市,保荐机构为国联民生证券,审计机构为立信会计师事务所,律师事务所为北京市天元律师事务所。

根据招股书披露显示,林平发展主要从事包装用瓦楞纸、箱板纸产品的研发、生产和销售,其主要产品包括瓦楞纸、箱板纸,公司产品销往下游制作成瓦楞纸箱广泛应用于物流运输、工业品及消费品包装领域。

本次IPO,林平发展计划募资12亿元用于“年产90万吨绿色环保智能制造新材料项目”以及“年产 60 万吨生物基纤维绿色智能制造新材料项目”。然而,这家以瓦楞纸、箱板纸为核心业务的企业,却因业绩持续下滑、产能利用率不足、税收依赖过高及合规管理缺陷等问题,陷入IPO上市争议漩涡。

业绩大幅波动背后的风险隐患何解?

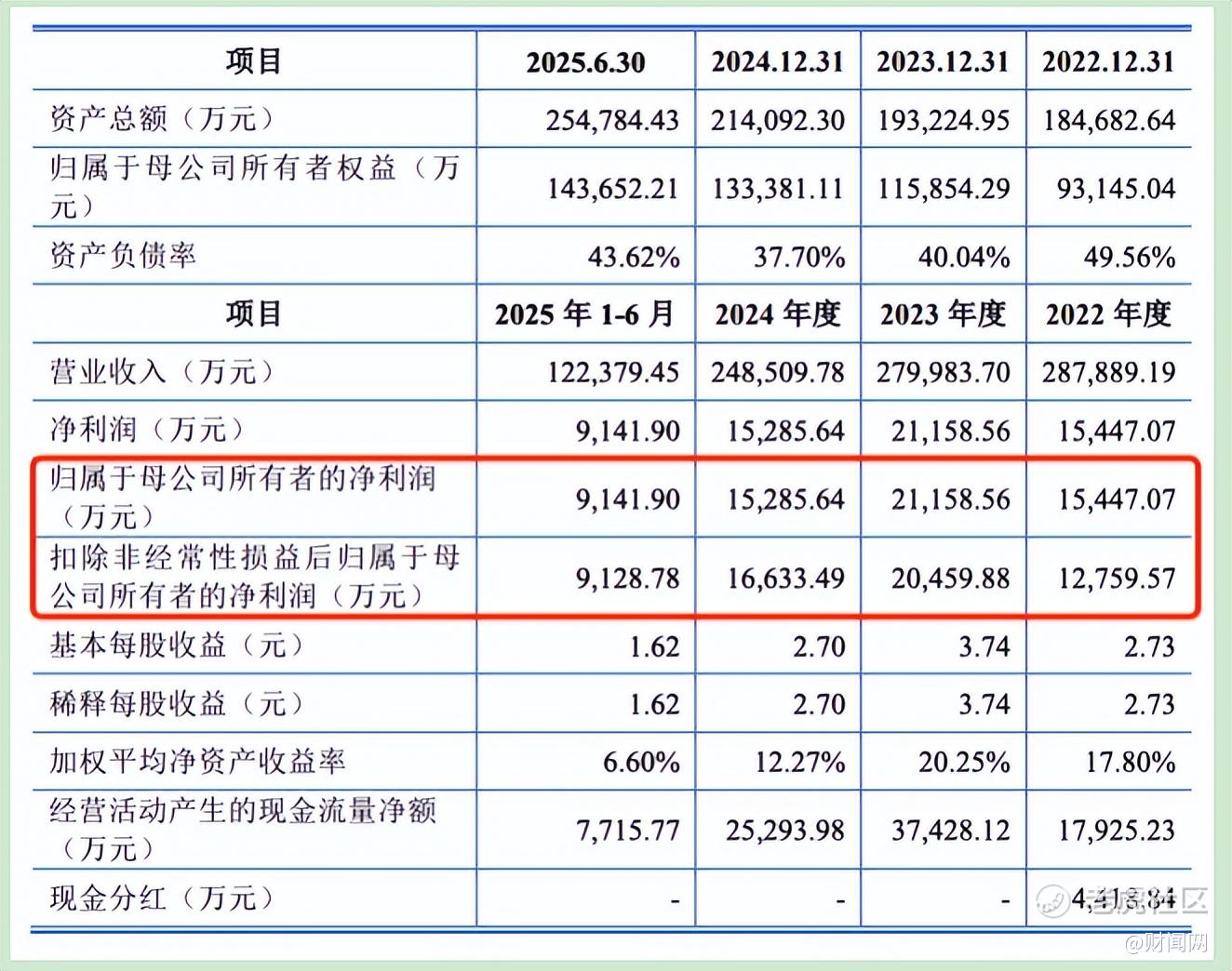

《新财闻网》获悉,林平发展近年来的经营业绩持续不稳定,整体下降趋势明显。招股书显示,林平发展在2022年至2025年上半年营业收入分别为28.79亿元、28.00亿元、24.85亿元和12.24亿元,呈现出了明显的逐年下滑趋势。

而其中,林平发展在2023年营收同比下降2.75%,到了2024年降幅扩大至11.24%。而最新的上会稿披露,林平发展在2025 年 1-9 月实现的营业收入为192,837.15 万元,同比增长2.79%,虽然实现小幅增长,但扣非归母净利润却出现了大幅下降。

根据招股书上会稿披露,林平发展净利润方面,2023年短暂增长至2.12亿元后,2024年同比下滑27.83%至1.53亿元。而在2025年1-9月公司扣除非经常性损益后归属于母公司所有者的净利润为10,899.79 万元,同比2024年1-9 月减少3375.12 万元,降幅为23.64%,主要受毛利率下降影响。

林平发展解释是,受下游需求不振影响,成品纸价格同比下降,2025年1- 9 月,公司综合毛利率为8.46%,上年同期为9.88%,同比下降1.42个百分点,导致毛利减少2217.42 万元;另外,2025年1-9 月增值税即征即退税额 较上年同期下降1303.23万元,两项综合影响利润额 3,520.65万元,导致2025年1-9月净利润下降。

对于2024年度业绩的整体大幅下降,林平发展则在招股书中称,2024年国内经济增速放缓,下游消费市场需求疲软,瓦楞纸和箱板纸销售均价有所下降;同时2024年受到受台风“贝碧 嘉”影响,公司厂房及仓库被淹,生产车间检修及停产超过30天,2024 年10月下旬方全部复产,相应的产品销量较2023年有所下降。

也就是说,公司近年来的业绩不稳定因数林平发展则归咎为“大环境”不好和一些不可抗的自然灾害因数所致。但事实上,林平发展经营业绩不稳定的隐患远不止与此。

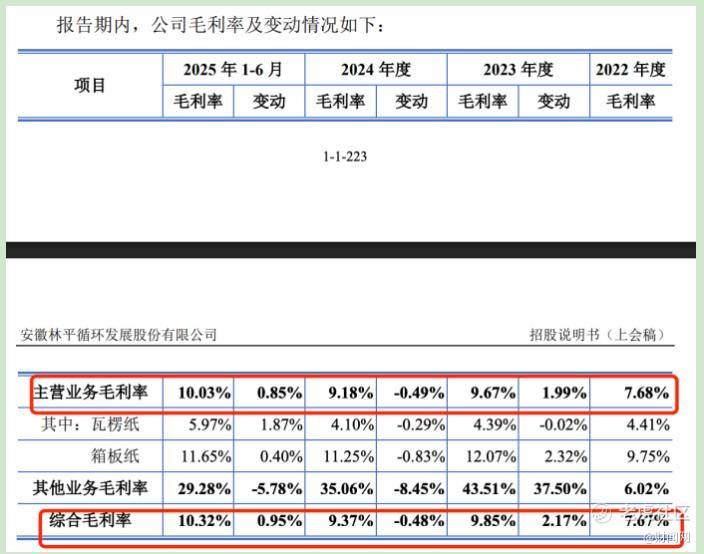

从产品毛利率来看,林平发展在2022年至2025年上半年期间,公司的综合毛利率分别为7.67%、9.85%、9.37%和10.32%,整体毛利率并无太大波动,仅仅在2024年度小幅下滑了0.49%。从主营业务方面来看,作为公司主要产品的瓦楞纸和箱板纸的毛利率也仅是在2024年度分别小幅下滑了0.29%和0.83%。而到了2025年1-6月份,公司的主营业务毛利率和综合毛利率均呈现增长态势。也就是说,林平发展业绩波动的主要因数并非是毛利率所致。

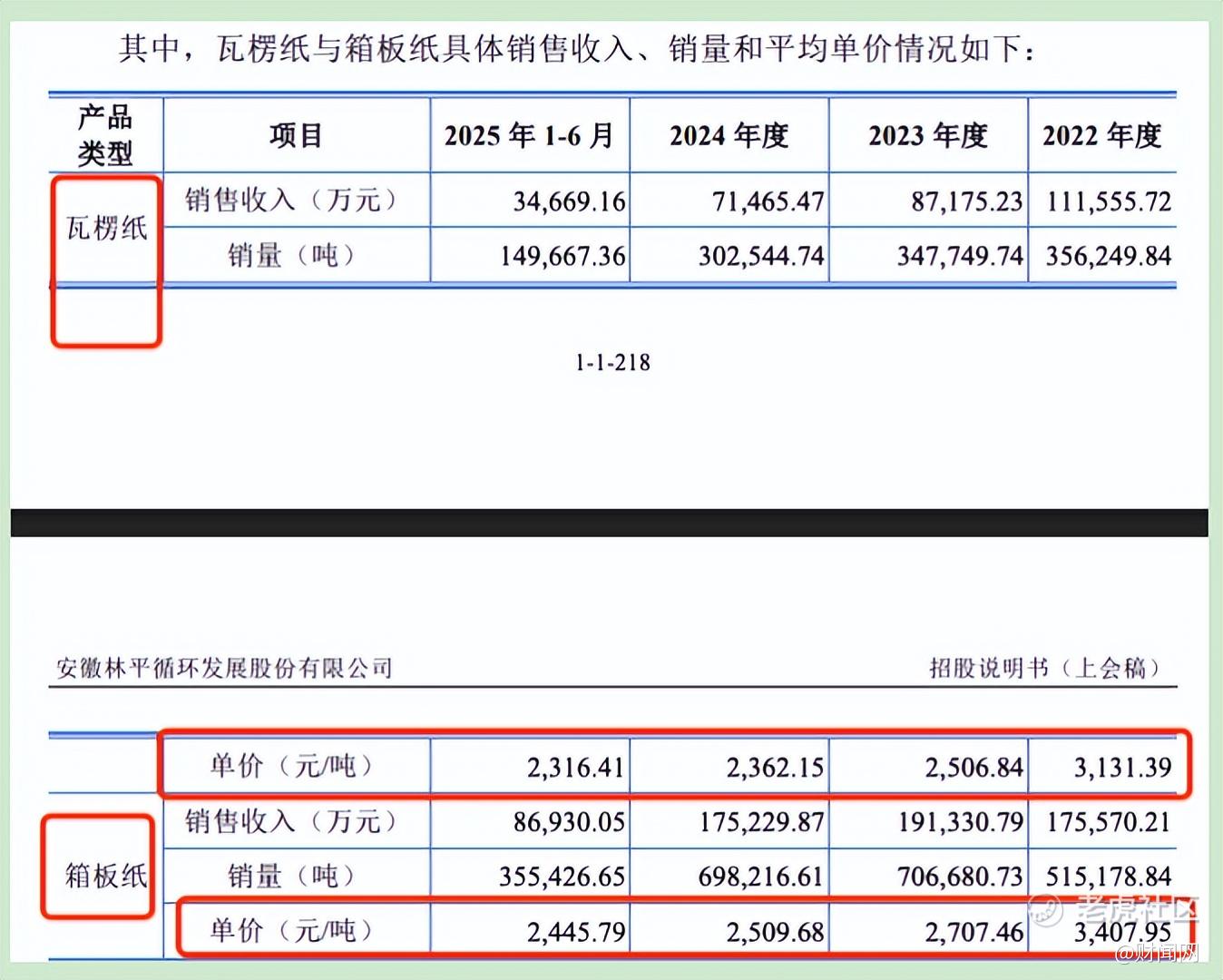

从核心产品单价来看,或是林平发展业绩下滑主因。报告期内,瓦楞纸单价从2022年的3131.39元/吨降至2025年上半年的2316.41元/吨,累计降幅达26%;箱板纸单价从3407.95元/吨降至2445.79元/吨,降幅28%。公司解释称单价下跌受行业周期、供需失衡及原材料价格波动影响,但市场却质疑其产品的市场竞争力或出现了严重不足的情况。

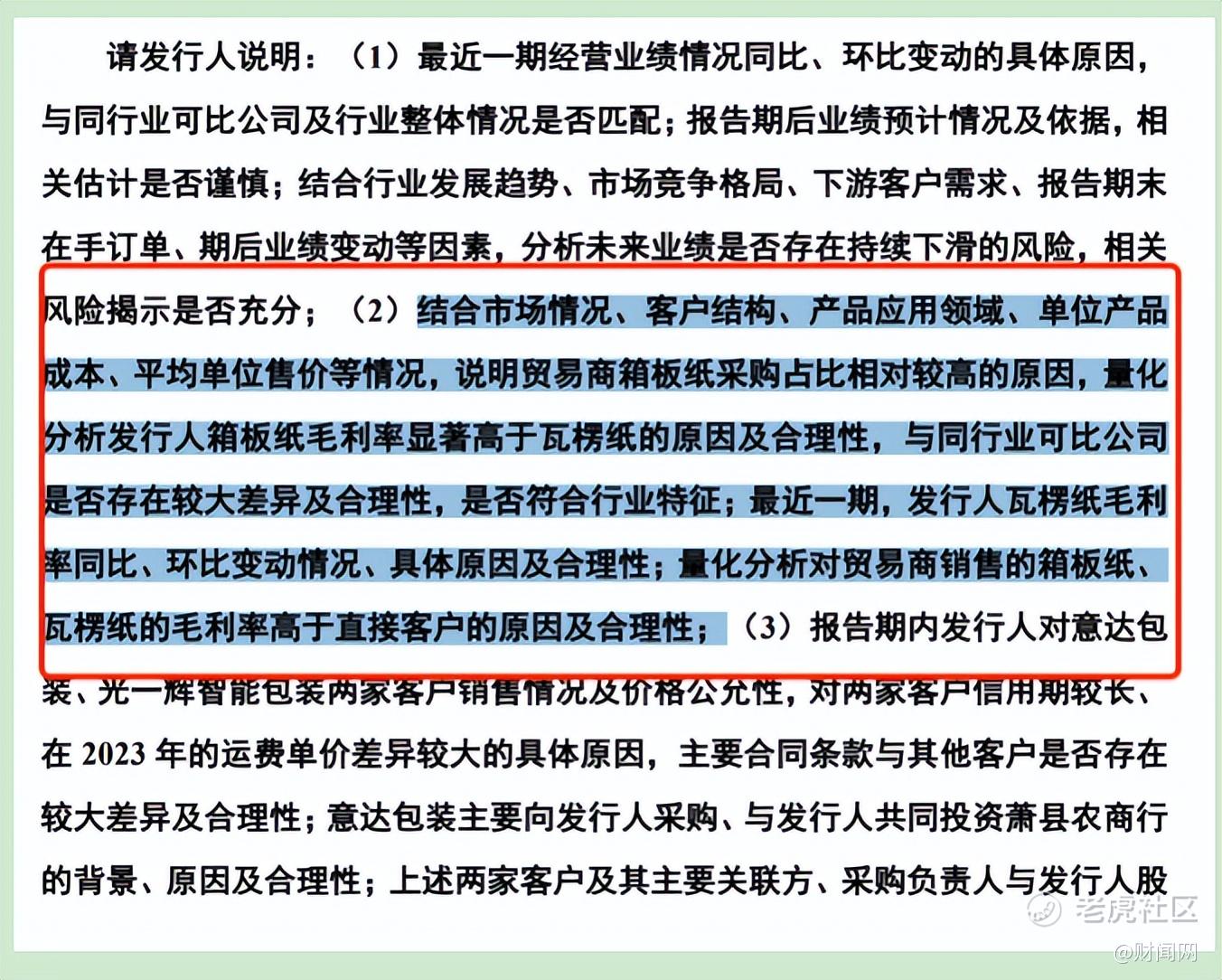

而在IPO的两轮问询函中,交易所均重点提及到了公司的业绩和毛利率问题,并要求说明箱板纸毛利率显著高于瓦楞纸的原因及合理性;瓦楞纸毛利率同比、环比变动情况、具体原因及合理性;量化分析对贸易商销售的箱板纸、瓦楞纸的毛利率高于直接客户的原因及合理性等问题。

此外,根据林平发展最新披露的招股书及问询函回复,公司经营活动产生的现金流量净额在报告期内呈现显著下滑趋势。2022年至2024年,公司经营活动净现金流分别为1.79亿元、3.74亿元和2.53亿元,同比变动分别为108.80%和-32.42%。特别是在2024年,公司经营活动净现金流同比大幅下滑超过三成以上,可以说当前公司的现金流状况正呈现恶化。

《新财闻网》了解到,现金流的恶化与公司的营收下滑和净利润波动密切相关。上文也提及到,林平发展在2022年至2024年营业收入分别为28.79亿元、28.00亿元和24.85亿元,同比变动-2.75%、-11.24%;净利润分别为1.54亿元、2.12亿元和1.53亿元,同比变动36.97%、-27.76%。林平发展期间的营收和净利润的双重下滑,这也成为导致公司现金流紧张的重要因数。

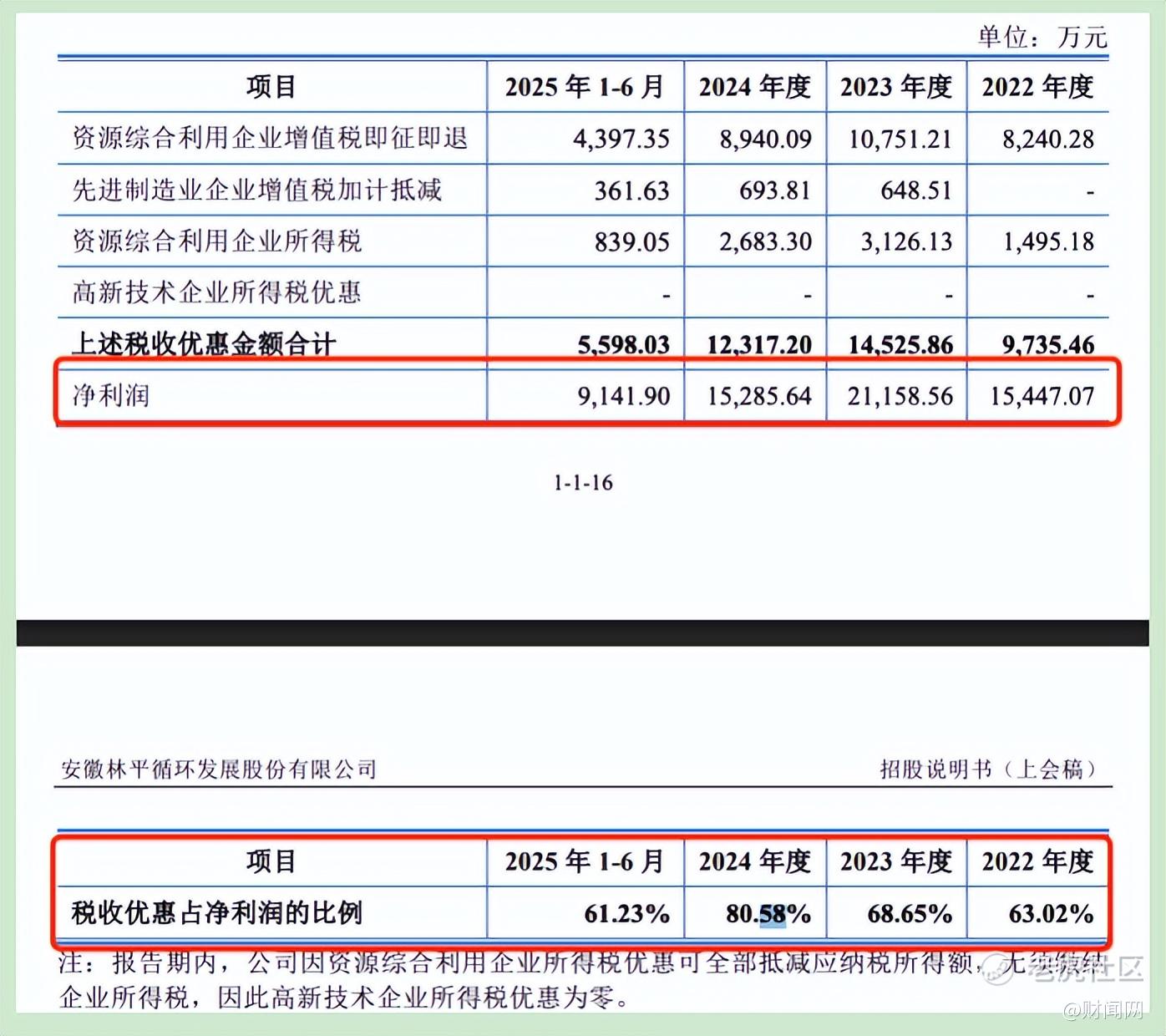

更为值得关注的是,林平发展其经营还存在“致命性”的缺陷,那就是严重依赖税收优惠政策,甚至到了十分严峻的程度,而近年来公司的业绩对税收优惠的依赖还呈现逐年扩大的态势。

据招股书显示,林平发展在2022年至2024年度享受的税收优惠金额占净利润的比例持续攀升,从2022年的63.02%一路飙升至2024年的80.58%。而在2022年至2024年期间,林平发展累计所享受到的税收优惠金额累计达到了3.65亿元,要知道这三年公司累计净利润总额也仅仅只有5.19亿元。更为市场担忧的是,该报告期内还呈现逐年增长态势,其中仅在2024年度如果没有税收优惠的支撑,公司净利润将骤降至仅3000万元左右,盈利能力大打折扣。

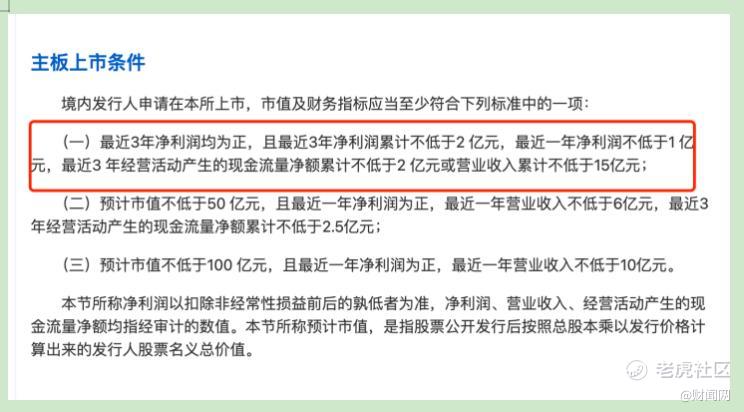

此外另市场争议的是,如果没有税收优惠政策的支持,林平发展IPO已经触及到了沪市主板上市标准的最低红线。根据2024年4月修订的沪市主板上市条,最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元规定来看,很显然林平发展最近一年净利润不低于1亿元是无法实现的,而减去税收优惠政策最近三年净利润也仅仅只有1.54亿元,显然也是达不到的。

目前,林平发展享受的税收优惠主要来源于资源综合利用企业增值税即征即退政策。根据该政策,公司以废纸为主要原材料生产纸制品取得的收入,在计算应纳税所得额时按90%计入当年收入总额。尽管公司表示相关政策长期有效,短期内调整可能性较小,但市场对此仍持谨慎态度。一旦未来税收优惠政策发生变化,公司不再满足优惠享受条件,其净利润将面临大幅缩水的风险。

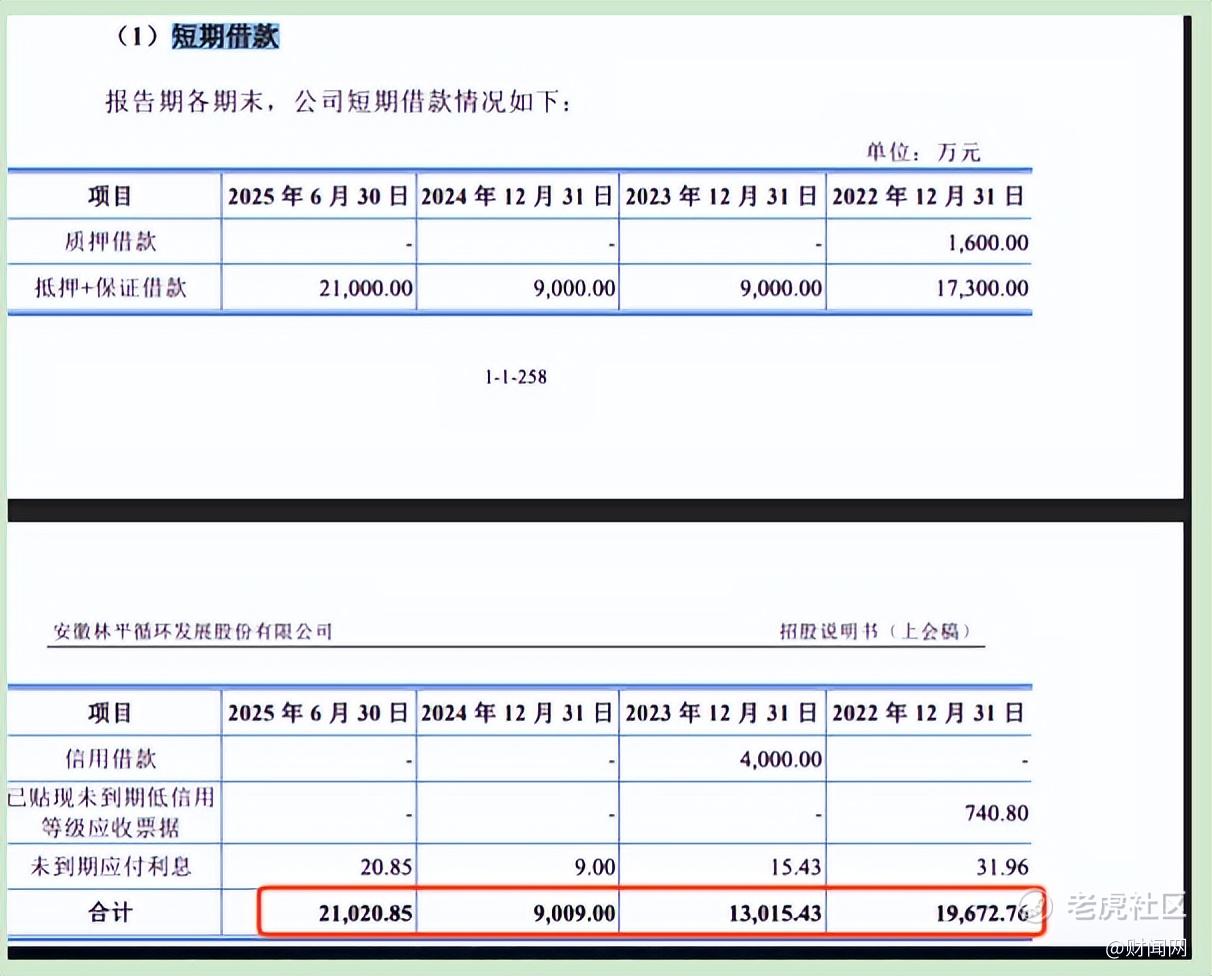

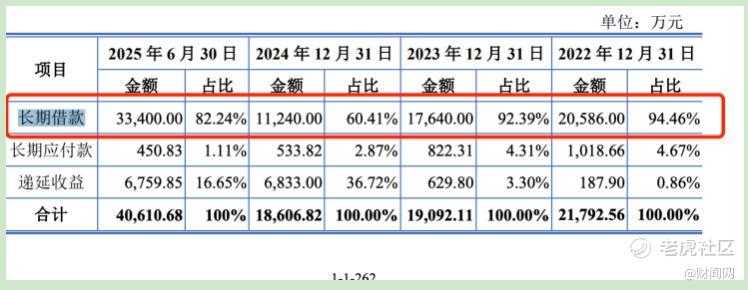

对于资本市场而言,这样一家高度依赖税收优惠、业绩受行业周期与突发因素影响较大的企业,其投资价值与风险平衡也值得投资者深入思考与审慎判断。而同时,林平发展的债务问题也同样不容忽视。

截至2024年末,公司长期借款与短期借款合计约2.02亿元;然而,仅半年后的2025年上半年末,长期借款与短期借款合计飙升至5.44亿元,增幅达169%。其中,短期借款从9009万元猛增至2.1亿元,长期借款从1.12亿元增至3.34亿元,债务结构呈现“短期化”与“长期化”并行的矛盾特征。

同时,林平发展还存在隐匿债务风险的可能性。招股书显示,2025年公司存在两笔通过“讯易链”平台办理的应收账款融资,金额合计约138万元。此类融资虽未被归类为“有息负债”,但本质上是短期融资行为,可能低估公司实际短期债务压力。在债务期限结构上,林平发展短期债务与长期债务大幅增加,这种“急转弯”式的调整,暴露出公司对资金渴求的紧迫性,未来IPO项目投产不及预期或行业周期持续下行,公司可能面临“借新还旧”的恶性循环。

行业困境之下巨额募资扩产能的合理性?

《新财闻网》获悉,作为典型的周期性行业,纸业在经历了2021年的牛市后,自2022年起步入下行通道。数据显示在2024年,我国的纸和纸板总产量达13625万吨,生产企业约2600家,行业分散,同年瓦楞纸均价跌至2850元/吨,同比大跌18%。

目前,我国制浆造纸及纸制品业企业数量较多,其中玖龙纸业、太阳纸业、理文造纸、晨鸣纸业、山鹰国际等大型造纸公司在资金规模、生产技术及管理水平等方面占据绝对优势。而在环保标准日益趋严的背景下,部分企业经营成本进一步上升,面临淘汰风险。

2025年上半年,尽管纸浆等原料价格下降,但大部分纸种价格持续下滑,企业毛利空间被不断压缩。进入7月份,纸价下跌加速开始显著拖累行业相关企业的盈利能力。与此同时,造纸行业产能过剩问题突出,整体开工率仅维持在60%左右。

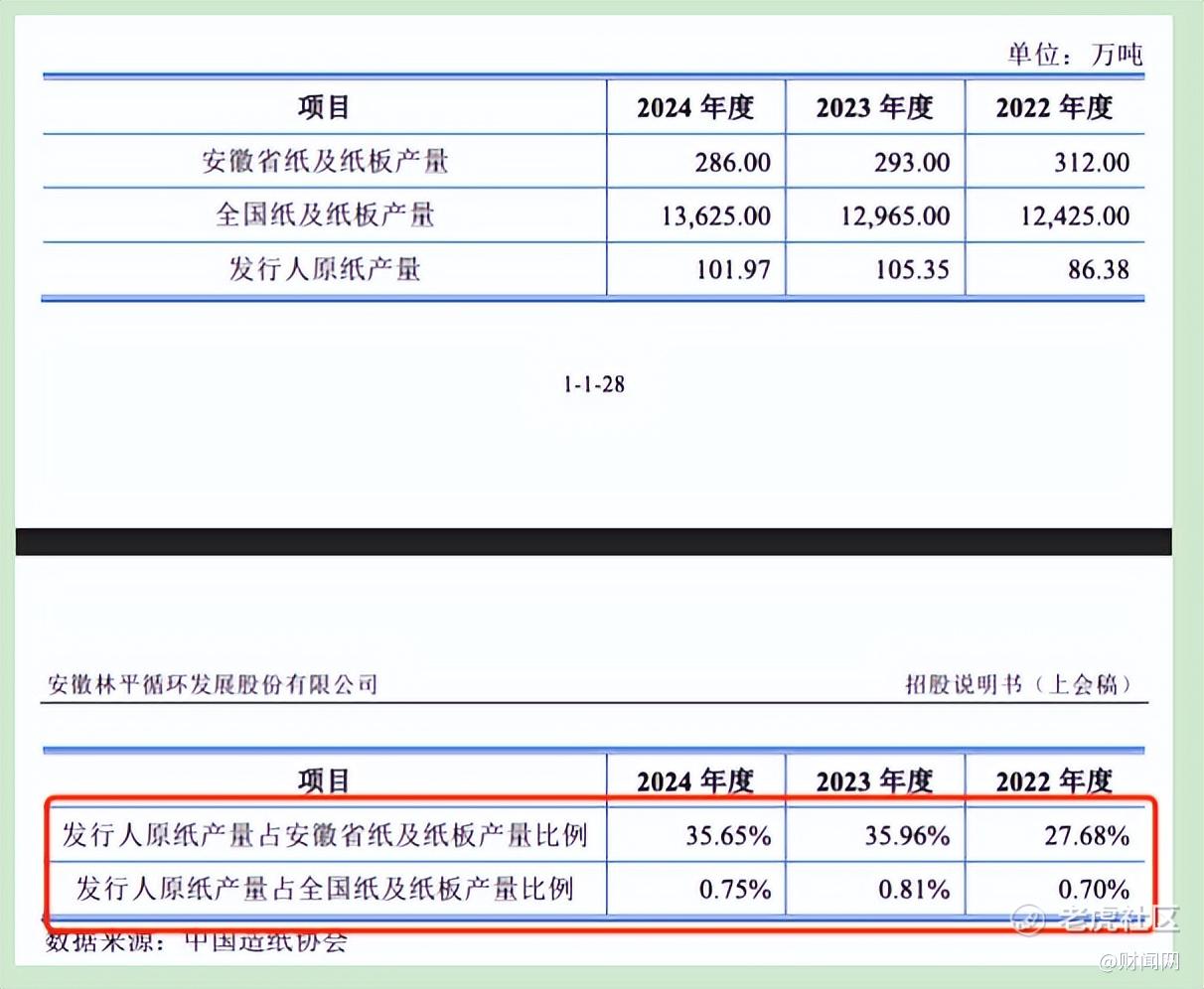

招股书披露显示,2022年至2024年度全国全国纸及纸板产量分别为12,425.00万吨、12,965.00万吨、13,625.00万吨,而我国造纸行业企业数量众多,行业分散,且如玖龙纸业、太阳纸业、理文造纸、晨鸣纸业、山鹰国际等大型企业暂居主导地位。林平发展虽然在安徽省内纸及纸板产量达到了35.65%,但从全国纸及纸板产量来看仅仅只有0.75%。

而在CR5(前五名企业的市场份额总和)市场份额合计仅8.2%的极度分散市场中,林平发展位居第三,却仅拥有0.75%的份额,与龙头山鹰国际的5.31%相比,差距悬殊。这一微弱的市场份额,使得林平发展在行业中的地位显得边缘化,难以在激烈的市场竞争中占据有利位置。

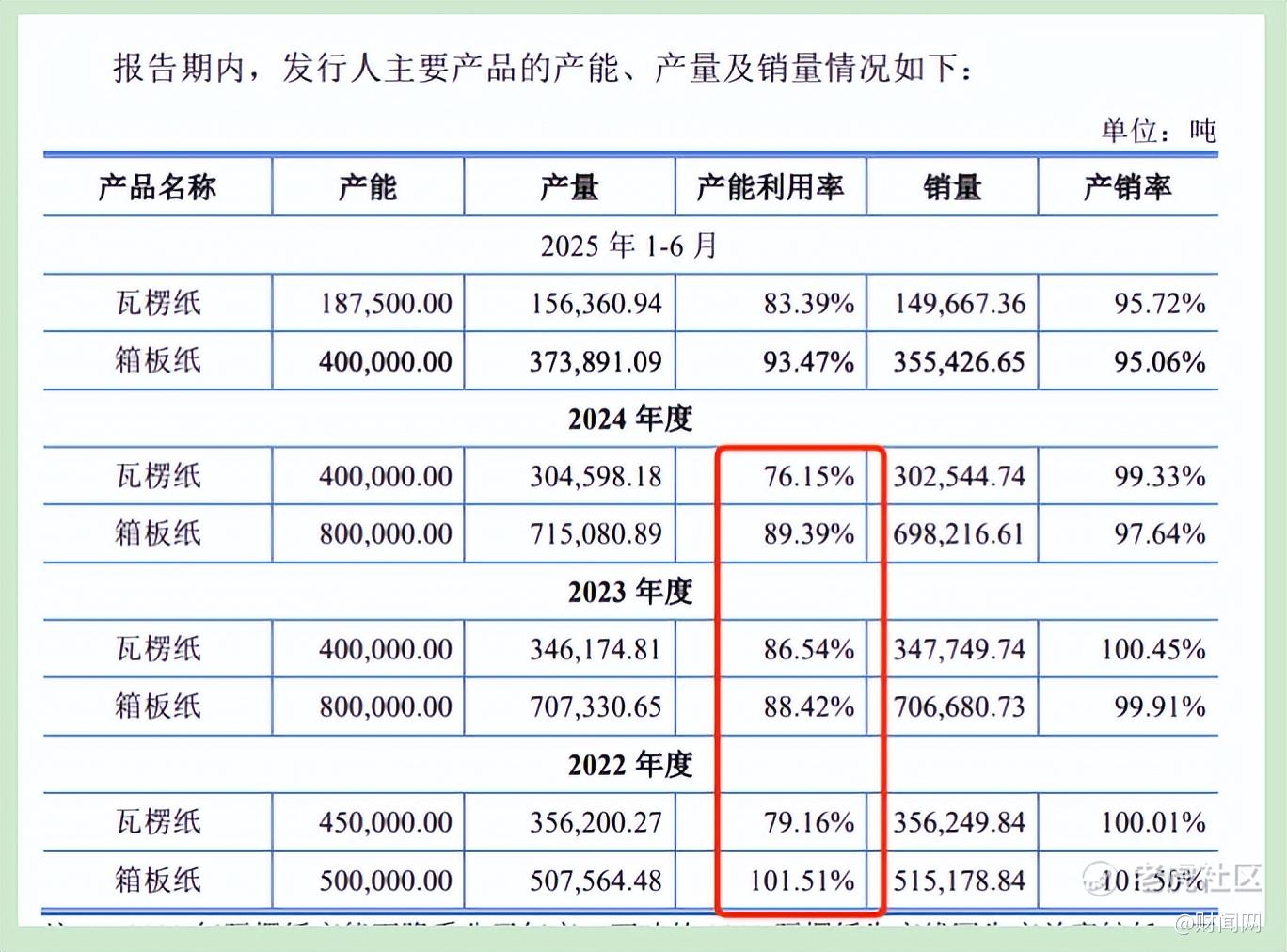

此外,除了在全国市场份额过低之外,林平发展的产能问题也是备受争议。在2022年至2024年度,公司瓦楞纸产能利用率分别为 79.16%、86.54%、76.15%,而箱板纸产能利用率分别为 101.51%、88.42%、89.39%。可以看出,林平发展过去三年在瓦楞纸瓦楞纸产能利用率平均仅为80.62%,而在箱板纸产能利用率三年平均为93.11%。也就是说,林平发展主要产品的产能利用率均未能达到满产的状态。

而在过去三年瓦楞纸产能利用率平均只有80%,箱板纸产能利用率三年平均为93%,林平发展此次IPO居然要募资高达12亿元用于扩大产能。其中,林平发展在2024年瓦楞纸产能利用率仅为76.15%,且销量同比下降13%。箱板纸的产能利用率也仅为89.39%,销量同比下滑1.2%。

《新财闻网》获悉,林平发展本次IPO项目分别为“年产90万吨绿色环保智能制造新材料项目”以及“年产60万吨生物基纤维绿色智能制造新材料项目”,两个项目总投资达到了20.58亿元,其中12亿元资金将来源于此次IPO募集资金。其中,年产 90 万吨绿色环保智能制造新材料项目总投资11.87亿元,拟使用募资金额为5亿元;年产60万吨生物基纤维绿色智能制造新材料项目总投资8.71亿元,拟使用募资金额为7亿元.

具体来看,“年产90万吨绿色环保智能制造新材料项目”总投资118,670.00万元,本项目总投资额包括建筑工程费、设备购置费、安装工程费、工程建设其他费用、预备费、铺底流动资金等。该项目将通过新建生产厂房及配套建筑、购进先进生产设备,新增项目定员227人,扩大现有箱板纸产能。项目建成达产后,可实现年产60万吨定量为80-200g/㎡箱板纸的生产能力。

“年产60万吨生物基纤维绿色智能制造新材料项目”总投资额包括建筑工程费、设备购置费、安装工程费、工程建设其他费用、预备费、铺底流动资金等,预估总投资为 87,083.00 万元。项目建成达产后,可实现年产30万吨定量为90-160g/㎡瓦楞纸和年产30万吨定量为 80-200g/㎡箱板纸的生产能力,

从扩产能方面看,林平发展在2024年度瓦楞纸和箱板纸产量分别为30.46万吨和70.52万吨,而此次IPO项目达产之后的瓦楞纸产量达到了30万吨以及年产30万吨定量为 80-200g/㎡箱板纸和年产60万吨定量为80-200g/㎡箱板纸。相当远主要产品新增产能累计达到了120万吨,至加之原有的每年累计约100万吨产能,相当于林平发展募投项目投产之后产品产量翻倍。

然而如此巨大的扩产之下,市场不仅没有对此追捧反而应发的了担忧。《新财闻网》获悉,近年造纸行业市场竞争激烈,原材料价格持续下滑,市场库存压力加大,甚至部分地区行业内已经掀起来“反内卷”热潮,而在如此市场环境之下,仅在安徽省地区拥有较大市场份额的林平发展,翻倍扩产能之下又该如何去消化这些产能才是重中之重,这也是交易所在IPO两次问询函中均重点提及到了市场这块的重要原因。

当前纸业正经历深度整合阶段,林平发展却选择逆势扩产,在市场份额微弱、业绩下滑的情况下,其IPO突围可谓是内忧外患,困难重重。

实控人“一股独大”,经营漏洞凸显,安全事故频发

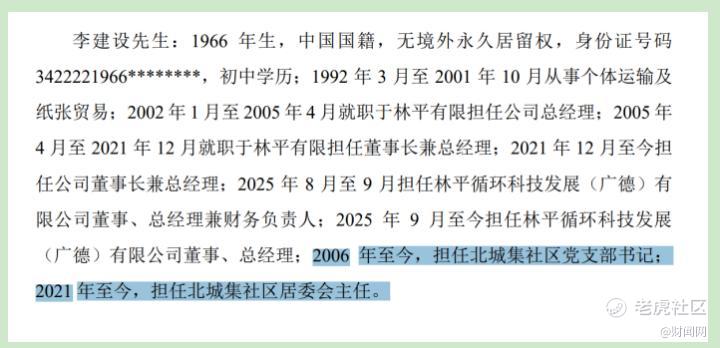

此外,同样备受市场争议的还有林平发展企业管理,生产安全等问题。招股书显示,林平发展的股权结构高度集中,实际控制人李建设通过直接和间接方式合计控制公司88.4%的表决权。

即便在IPO完成后,实际控制人李建设仍将控制公司66.3%的表决权,处于绝对控制地位。这种“一股独大”的治理结构,使得公司决策容易受到个人意志的过度影响,缺乏有效的制衡机制。

据公开资料显示,李建设1966 年生,初中学历,早年从事个体运输及纸张贸易,同时还担任北城集社区党支部书记和居委会主任。这种“企业家+社区主任”的双重角色,可能带来公司治理方面的隐患。社区公务与企业经营之间的利益冲突如何规避,公司决策是否能够充分考虑各方利益成为市场关注焦点。

林平发展在招股书中自称是一家具有自主研发及创新能力的高新技术企业,然而,其员工学历结构却与这一定位显得格格不入。据招股书披露,截至2024年末,公司员工总数为958人,其中大学本科及以上学历员工仅32人,占比仅为3.44%;而中专及以下学历员工则高达878人,占比高达91.62%,这种学历结构在高新技术企业中极为罕见。

尤为引人注目的是,公司研发人员数量虽达到104人,占比11.17%,但其中至少有26名研发人员学历为专科甚至中专。这意味着,公司研发团队中低学历人员占比较高,其研发能力和创新能力令人担忧。

在高新技术企业中,研发团队通常需要具备较高的学历背景和专业知识,以确保研发工作的顺利进行和研发成果的高质量产出。然而,林平发展的研发团队学历结构却与此相悖,难以支撑其“高新技术”的招牌。

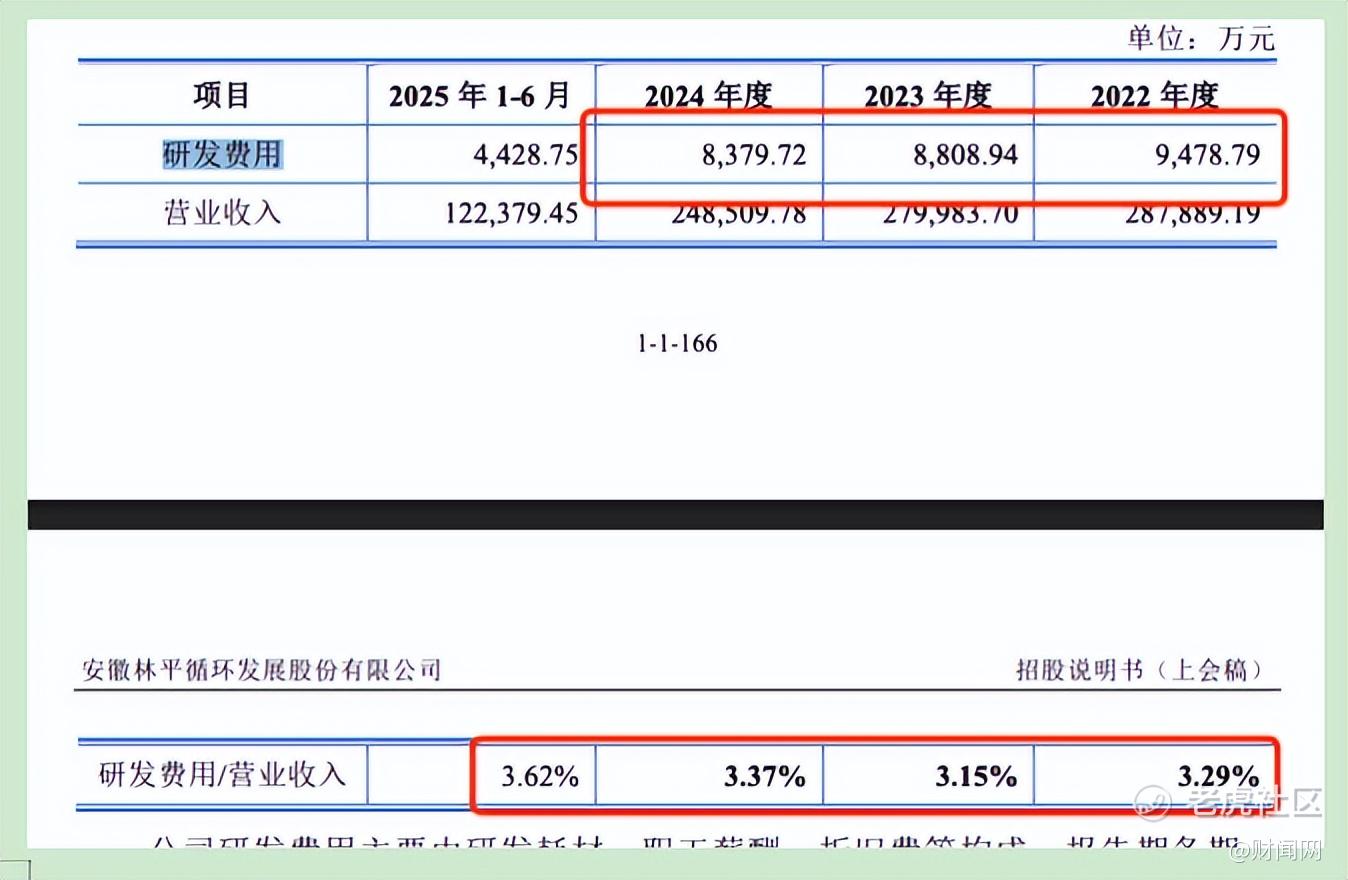

除了员工学历结构失衡外,林平发展的研发投入持续缩减。据招股书披露,2024年公司研发费用为8379.72万元,占营业收入的3.37%,低于同期行业平均的3.44%。与行业龙头晨鸣纸业等企业相比,林平发展的研发投入更是相形见绌。晨鸣纸业2024年的研发投入高达10.80亿元,是林平发展的十余倍。

在研发成果方面,林平发展也显得较为薄弱。公司目前拥有27项专利,其中发明专利仅2项,占比微乎其微。这与高新技术企业通常拥有的大量核心专利和发明专利相比,存在明显差距。研发成果的有限性,进一步削弱了市场对研发实力的信心。

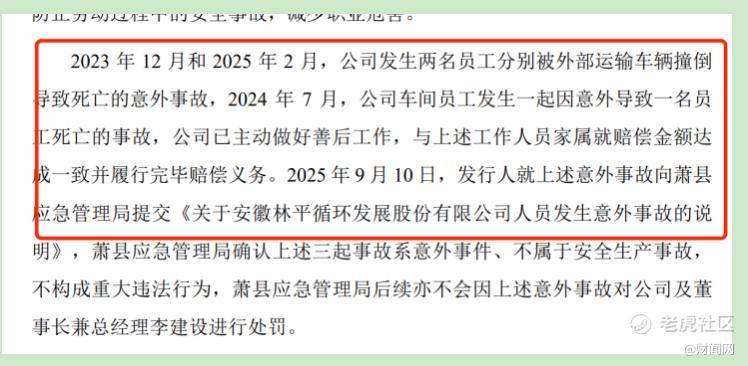

此外,同样备受关注的事林平发展在生产过程中连续发生多起员工死亡事故,暴露出公司在安全生产管理方面存在严重漏洞。2023年12月和2025年2月,公司两名员工分别被外部运输车辆撞倒导致死亡;2024年7月,公司车间员工发生一起因意外导致一名员工死亡的事故。尽管当地应急管理部门认定这些事故属于意外事件,不属于安全生产事故,不构成重大违法行为,但两年内连续发生三起致命事故,不得不让人对公司的安全管理水平产生质疑。

当前,林平发展在公司治理方面存在的诸多问题,为IPO之路带来了重重障碍。在监管层对上市公司治理规范要求日益严格的背景下,林平发展能否妥善解决这些问题,满足监管要求,获得市场认可,顺利实现IPO上市,《新财闻网》仍有待进一步观察。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。